要说近年来,保险圈哪个产品最火,惠民保肯定榜上有名。作为继百万医疗险后的又一个“爆款”医疗险,惠民保

2023-05-18

2023-05-18 1585

1585

人到中年,漂泊在外,最怕爸妈生病,怕他们需要帮助的时候,自己却什么也做不了。

于是,除了医保之外,不少人会想通过百万医疗险、惠民保等来转移爸妈的大病风险。

特别是近期深圳惠民保的正式上线,很多朋友听说投保门槛低、带病也能买,价格还很便宜,纷纷都跑来希望深蓝君测评一下。

那么深圳惠民保怎么样?爸妈有医保,还要买惠民保吗?

今天这篇文章就一次性为大家解决以上疑问,保你看完有答案。

主要内容如下:

● 深圳惠民保,怎么样?

● 爸妈有医保了,还要买惠民保吗?

● 除了惠民保,爸妈还能买啥保险?

深圳惠民保,是去年 39 块钱的"深圳重疾补充医疗"升级款,升级后,原重疾补充医疗就没有了。

那么,升级了的深圳惠民保怎么样呢?我们给大家整理出来了:

保障项目很多,细分的话有 5 项,每一项保障都有免赔额,而且要单独计算,理赔门槛和大多惠民保一样,很高。

这款产品的保障,可以简单按医保内外这两类来区分,更好理解:

● 医保内的医疗费:也就是保障①,无论是住院,还是特殊门诊产生的医保内的医疗费,自付部分超过 1.6 万的,能报销 80%。相比去年有提高 10% 的报销比例,但免赔额也从 1 万提高到了 1.6 万。

● 医保外的医疗费:包括了保障②③④⑤,重点是②③,囊括了住院产生的药品和检查费,以及门诊时产生的药品费,④⑤是针对一些特殊情况的保障,比如罕见病和特定药械,但不能跟保障②③同时报销。

面对一般疾病,保障①②③能大体覆盖,保障④⑤针对更具体的疾病,包括 6 种罕见病和 3 种指定药械。

● 罕见病:黏多糖贮积症(I.型、II.型、4A型),糖原累积病II.型、戈谢病、低磷性佝偻病

● 指定药械:注射用维泊妥组单抗(淋巴瘤)、厄达尼替片(肺癌)、磁力可控延长钛棒(脊柱侧弯)

如果没有保险,要治疗这些罕见病,或者用上这几款药,经济压力都挺大的。

整体测评下来,这次新上线的深圳惠民保,相比去年的"深圳重疾补充医疗",深圳惠民保的保障确实更好了,医保内外的保障都有,而且还增加了一些花费较高的特殊疾病保障。

那么,正如前面所说,医保同样也能报销部分医疗费用,爸妈已经买了医保,还需要买深圳惠民保吗?

我们接着往下分析。

爸妈上了年纪,跑医院的次数越来越多。每次生病住院,即便刷了医保卡,自己也还要负担不少医疗费。

这是怎么回事呢?除了医保,还有什么办法报销更多?

1、医保,最基础的医疗保障

医保,属于国家福利,人人都能买,覆盖面极广;相应地,它的保障也比较基础,只能报销部分医疗费。

之前有不少朋友问,爸妈在农村老家,只有新农合,算医保吗?其实,新农合也是医保的一种,且大多地方的新农合已经和居民医保合并,统称"城乡居民医保"。

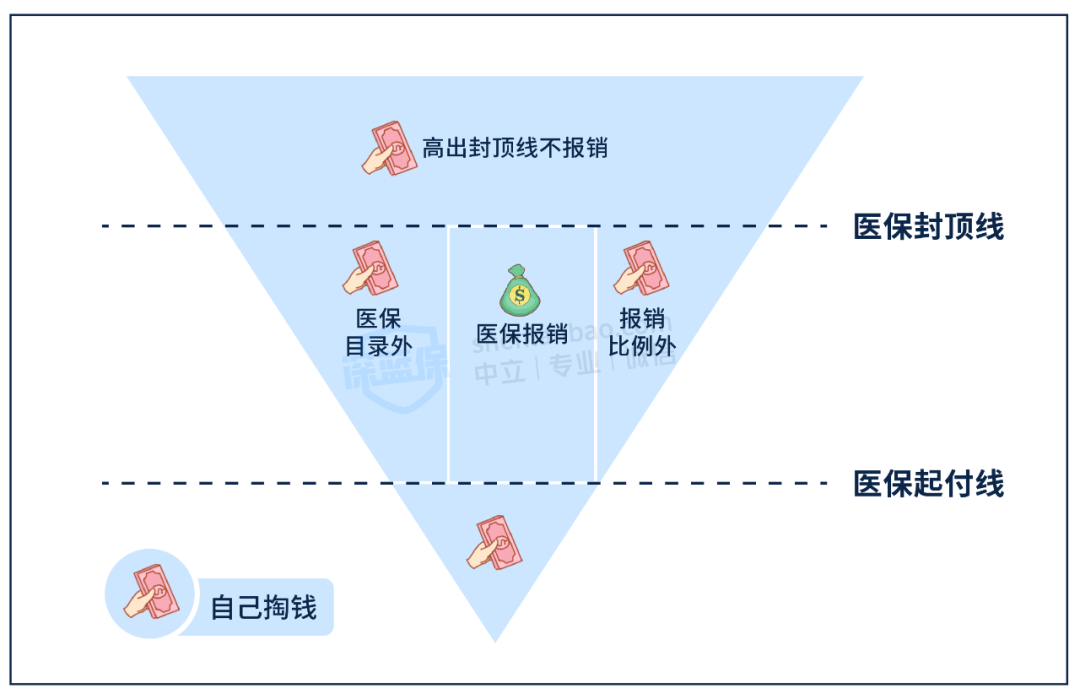

用一张图给大家看看,医保大致的报销范围:

可以看到,尽管医保能帮我们承担部分医疗费,但它也存在许多限制,主要包括:

起付线以下、封顶线以上不报:每个城市的医保,都会有起付线、封顶线。以北京居民医保为例,在三级医院住院,超过 1300 块的费用才能报,且最高只能报销 25 万。

普通人一旦得了重病,动辄需要几十万的医疗费,即便能用医保报销,在这么多限制下,自己也还要承担不少费用,特别是医保外的医疗费,依然是大多数普通家庭难以承受之重。

因此,爸妈只有医保是远远不够的,还需要其他保险来补充,比如百万医疗险、惠民保等。

其中,百万医疗险的投保门槛较高,过了 60 岁,或者患有糖尿病、高血压等,一般很难买到;惠民保就不一样了,它不限制年龄、不问健康状况,很适合给爸妈买。

2、医保+惠民保,能报更多医疗费

惠民保,是各地政府和保险公司联合推出的医疗险,不同地区叫法不一样,但都能用来报销住院医疗费,保额高达几百万(火爆全国的惠民保,到底是鸡肋还是宝贝?)。

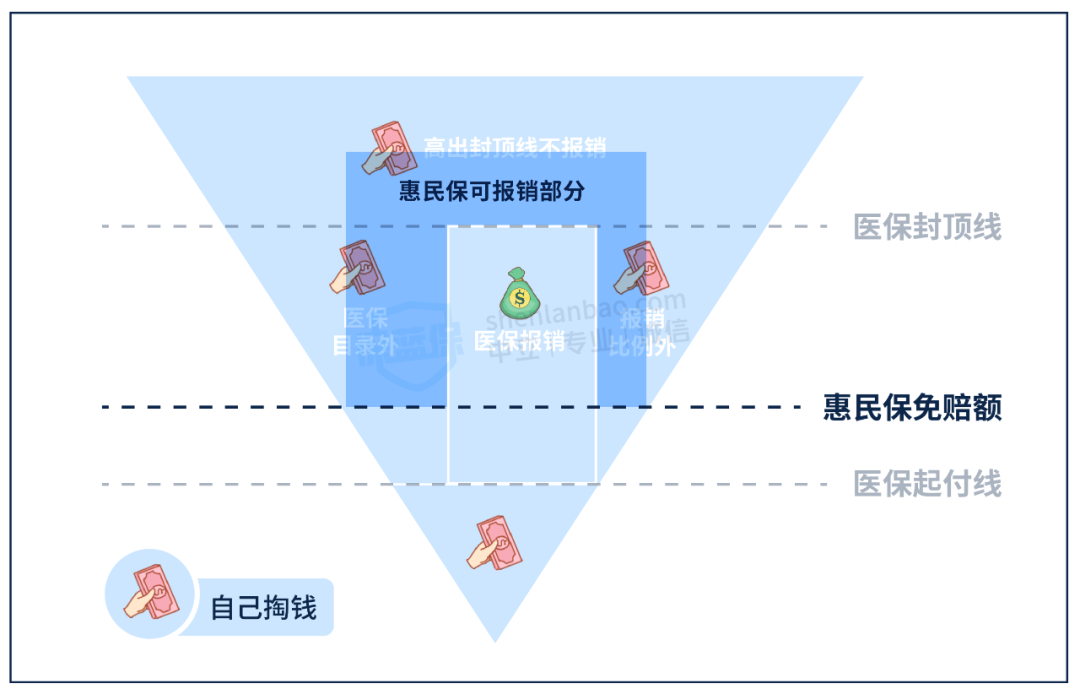

同样是报销医疗费,医保和惠民保有啥不一样?看完这张图你就明白了。

简单来说,医保报完之后,余下不能报的部分,如医保内没报完的、医保外报不了的,还能用惠民保进行"二次报销",从而帮我们分担更多医疗费。

当然,不同地区的惠民保,报销力度也有差异,具体能报多少,得结合实际的情况来看。

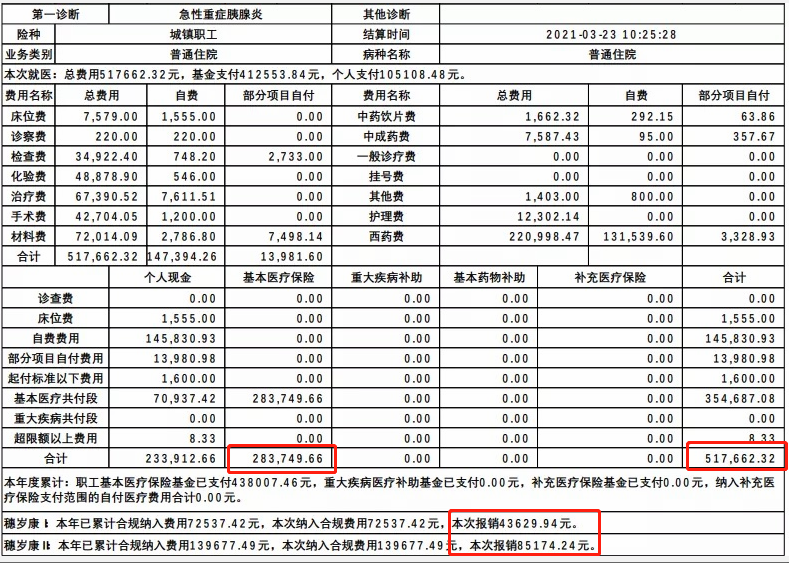

以广州"穗岁康"为例,给大家看一个真实的赔付案例:

去年 1 月,刘先生因急性胰腺炎住院,在医院治疗期间总花费高达 517662.32 元,医保报销 283749.66 元,穗岁康报销 128804.18 元,最后自己支付 105108.48 元。

(图片来源:"穗岁康"微信公众号)

要是刘先生没买穗岁康,自己就得承担这二十多万治疗费,有了穗岁康,帮他减轻了不少医疗负担,自己只用出 10 万,作用还是蛮大的。

所以说,医保和惠民保之间并不冲突,而是互相补充的,两者都有,大病保障会更强。建议大家,即便父母已经有了医保,也是可以再买份惠民保的。

不过,惠民保虽好,但也并非万能,它的缺点在于:

● 报销门槛高:免赔额大多为 2 万,而且每项保障单独计算;

● 保障不全面:一般只保住院医疗费和特药,而且普遍只能报 50%~80%。

也就是说,如果不是大病,几乎不可能用上惠民保;如果是大病,它也只能报销一部分。

那对爸妈来说,还有什么更好的选择吗?下面就给大家解答。

其实,如果父母上了年纪、身体也不太好,除了惠民保外,我们还可以看看防癌医疗险。这类保险投保门槛也不高,像老年人得了高血压、糖尿病等常见病,也能买。

如果父母身体条件好,还是建议大家首选百万医疗险(点击查看),保障会更好。

要是你不知道防癌医疗险和惠民保有啥区别?哪个更好?我们也给大家做了对比:

(备注:具体以实际产品为准)

可以看到,这两种保险都能报销住院医疗费,但各自都有优势和局限:

因此,到底怎么选,还得结合父母的身体状况和自身需求来决定。下面是我们的一些投保思路,大家可以参考下:

● 如果家族中有人得过癌症,患癌风险大,并且想给父母一份稳定的保障,可以优先选择续保条件比较好的防癌医疗险。

● 如果父母已经七八十岁,身体条件比较差,连防癌医疗险都买不了,一定要买一份惠民保,也能报销一部分医疗费。

当然,要是想保障更好,也可以两个都买,互相补充。

另外,对父母来说,除了医疗险,买一份意外险也非常有必要。

毕竟老年人腿脚不便,磕磕碰碰在所难免,意外险两三百块钱一份,最高能报销几万块的意外医疗费用,还是很实用的。

如果你也想给父母买保险,但苦于对产品不熟悉,可以点击下方卡片,让专业的规划师"量身定制"最适合的方案。

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245