随着我国人口老龄化现象越来越严重,广大用户都对养老产品更加关注。前段时间个人养老金政策的出台也引起了

2023-05-22

2023-05-22 1011

1011

近期,深蓝君发布了一些关于个人养老金的文章,引发了不少朋友的热烈讨论。

其中,说的最多的则是,商业养老金和个人养老金的区别,有了商业养老金,有必要再买个人养老金吗?

今天,深蓝君就来跟大家深入探讨下,商业养老金和个人养老金要怎么选择?

主要内容:

单看名字,你可能觉得商业养老金和个人养老金的区别在于“商业”和“个人”二字上,觉得它们之间的区别并不大,的确,商业养老金和个人养老金也存在一定的共性,那就是都可以给咱们提供一笔额外的养老金。

但其实它们两者并不是同个层面的东西,商业养老金只有保险,而个人养老金除了保险,还有特定存款、银行理财、公募基金等内容。

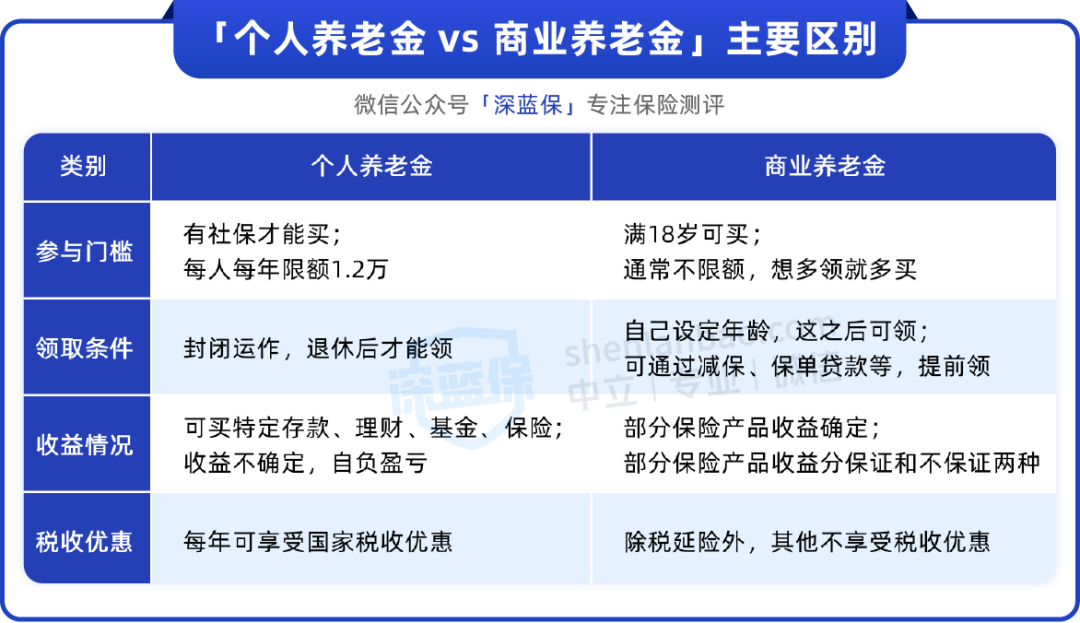

在弄清楚它们两者的基本差异后,我们再来看看它们具体内容的不同:

可以看到,商业养老金和个人养老金的区别还是蛮明显的。

从参与门槛上看,个人养老金有社保才可以买,并且每年限额1.2万元;而商业养老金在满足投保年龄的情况下就可以买,一般不会有所限额,想要多领钱就可以多交钱。

从领取条件上看,个人养老金只有等到退休才可以领取,而商业养老金可以根据自身的需求设定年龄,此后有用钱需求的话,还可以通过减保、保单贷款等形式来解决。

而收益方面,个人养老金账户是可以用于购买一些特定存款、理财等,它的收益是不稳定的,且自负盈亏,而商业养老金部分产品的收益是稳定的,比如年金险,它的收益是一五一十的写进保险合同里,不会有所变动的。

总的来说,商业养老金和个人养老金两者的区别还是比较明显的,各有各的优势。

那么它们两者要怎么选择才不会踩坑呢?我们接着往下看吧~

很多朋友在面对商业养老金和个人养老金时,非常纠结,不知道两者要选哪个比较好?

其实这个选择很简单,首先我们要明确自身是否有储备养老金的需求。

如果你目前没有储备养老金的规划,那么不管是商业养老金还是个人养老金,都不适合你选择。

倘若你目前有计划为晚年储备一笔养老金的话,就可以开始考虑选择商业养老金还是个人养老金了。

而商业养老金和个人养老金的选择,最关键的一点则在于你对于不确定性的接受程度。

先来说个人养老金吧,虽说它能够享受税收优惠,但收益不确定,需要自负盈亏,并且在目前的大环境下,未来什么时候能够领取养老金还是不确定的。

因此,如果你想要通过个人养老金中的特定存款、基金等,来获取更高收益,同时能够接受它收益不稳定的特点的话,那么可以考虑下个人养老金。

再来看看商业养老金,常见的商业养老金有年金险和增额终身寿险这两类,我们以“年金险”为例来进行分析。

年金险是种长期储蓄险产品,每年可以领取多少,领多少等情况是一五一十的写进保险合同里的,并且目前优秀的年金险的IRR收益率能够达到3.5%~4%。

如果你追求稳妥,希望养老金能够稳健增值,具体领取的时间和金额都是固定不变的话,那么年金险更符合大家的需求。

当然,不管是商业养老金还是个人养老金,其最终目的都是在为自己的晚年生活存下一笔钱,所以成年人不做选择,商业养老金和个人养老金可以搭配着来配置。

有人曾说过,一辈子最难赚的钱,大概是在风烛残年时,还要去赚养老金。

的确,面对晚年,我们只有未雨绸缪提前规划,才能活得潇洒,过上安心的晚年生活。

而商业养老金和个人养老金这两者的区别较大,深蓝君在文章的第一部分已经为大家详细介绍了。

如果你追求收益的稳定性,那么商业养老金无疑是较好的选择,倘若你想要追求更高收益,能够接受一定的风险损失,那么可以考虑下个人养老金。

最后,如果你想了解更多的商业养老金和个人养老金,可以点击下方卡片,预约1对1的保险咨询服务~

.jpeg)

2023-08-14 795

2023-08-14 795

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245