之前深蓝君有写过《我最不喜欢的那类保险》,里面详细分析了万能险附加重疾险的缺点,以及并不适合普通人购

2018-02-23

2018-02-23 3764

3764

我们做了六七年的保险科普,还是经常遇到很多朋友来询问:

“有没有那种一张保单就能配齐所有保障的保险啊?”

在对保险了解不多的朋友眼中,一张保单配齐所有保障,多省心!

一来续保方便,不用每年都惦记着A保单这个月到期、B保单下个月续费;

二来理赔方便,万一出险,直接找一家保险公司报案就完事儿!

这种保险,虽然各方面都很为消费者“着想”,但真心不建议你这么买!

今天这篇文章,我们就针对这个问题,想来详细给大家科普一下:

所谓的“一张保单保所有”,大多都是以重疾险或寿险做主险,然后搭配其他险种作为附加险的形式,让所有保障都集中到一张保单上,由同一家保险公司提供全流程服务,而且每年只需交一次费就够了。

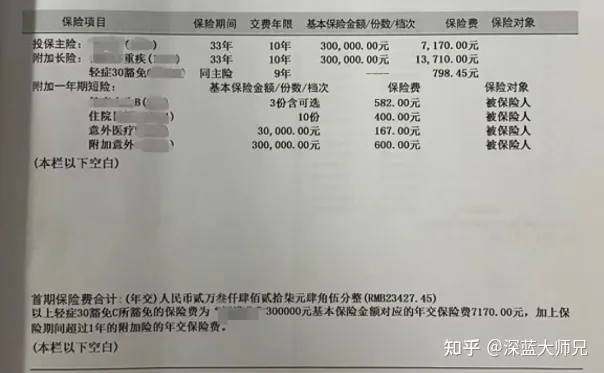

我从朋友郭女士手上拿到这张保单,就是一个非常典型的案例:

这位朋友投保的主险,就是一个寿险,然后附加了重疾险、住院医疗险以及意外险。如果我还是七年前的保险小白,看到这张保单,一定会惊叹一声:嚯,保得又多又全,买它!

然而,现在的我:

这是为什么呢?且听我们细细道来。

一张保单就能买到所有保障,多么“无懈可击”!

然而,事实真的是如此吗?以上面郭女士的保单为例,一起为大家分析一下:

大家可以看到,这张保单虽然什么都能保,但也存在明显的缺陷。

首先,主险捆绑附加险的形式,性价比极低。

这一点从杠杆比上就能看出:交21万只能保30万,保费贵,保额低。

附加的医疗险属于小额医疗险,每次住院最高能报9千,

要是生了大病,需要花费好几十万的住院医疗费,那这个保额完全是不够用的;

意外险的身故保额只有30万,意外医疗最高只能报3万,而保费却要767元,

和市面上二三百就能买到100万身故保额的意外险产品相比,直接被秒杀。

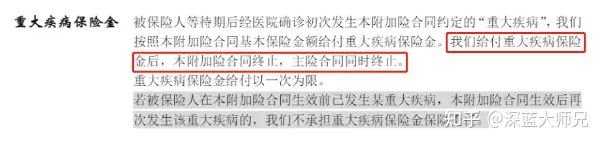

其次,保额共用,这也是“大而全”保单的一个特性,对理赔会有一定影响。

我仔细翻看了郭女士的产品条款,可以明显看到寿险(主险)和重疾险(附加险)共用30万保额:

简单来说,80岁前患了重疾,保险公司赔付30万,寿险的保障也会随之终止。

如果将寿险和重疾险拆分开来买,就不会有这种问题。

另外,有些“大而全”保单还会打出“有病治病、没病返钱”的幌子,

容易让人误以为“我买这份保险,既能获得保障,又能帮我存钱”。

但保险公司也不是笨蛋,怎会让我们轻易“白嫖”?

就拿郭女士这份保单来说,如果她在80岁前重疾和寿险都没有出险,

那保险公司会返还主险和重疾险的保费,附加险种的保费是不返的,也没有任何收益;

若是郭女士在80岁前重疾出险赔了钱,那返还也会泡汤。

总之,一张保单保所有,看似省事,但保障处处有漏洞;

倒不如将每种保障拆分开来,我们能有更多选择,而且理赔也不会互相影响。

对于既想要保障又想攒钱的朋友,请牢记这一句话:没有两全其美的事!

想要保障,咱们就老老实实选择保障险,比如百万医疗险、重疾险、意外险和定寿;

想要攒钱,那可以了解一下储蓄险,比如养老年金、增额终身寿。

很多人都迷信“一分钱一分货”,买保险也是如此。

但实际上,这是消费者和保险公司之间的信息不对称!

确实,“大而全”保单的价格普遍都很贵,一年保费动辄一两万,

可实际保障如何,上一段文字已经帮大家分析过了。

从业六七年,我遇见过不少背着负债,还得养孩子的普通工薪家庭,

本身购险预算就不高,每年还得花大几万来续保两三张处处漏风的保单!

其实,对于工薪家庭来说,买保险与其选“贵”的,不如选择“性价比高的”。

在目前的保险市场上,消费型保险就是一个很不错的选择!

比如35岁男性买50万保额的达尔文7号重疾险,保到终身,分30年交,每年交6330元。也就是说,用19万保费,就能撬动50万的重疾保额。我们整理了不同年龄段购买消费型保险的大概保费区间,供大家参考:

由于不同产品保障之间会存在差异,加之年龄越大,保费也会越贵,

所以表格中有些险种的价格区间差别会比较大,大家可根据自己的实际预算灵活调整。

说了这么多,想要搭配一套合适自己的高性价比保险方案,应该怎么做呢?

文章在第二部分会有详细的介绍,有任何疑问,也欢迎随时提出!

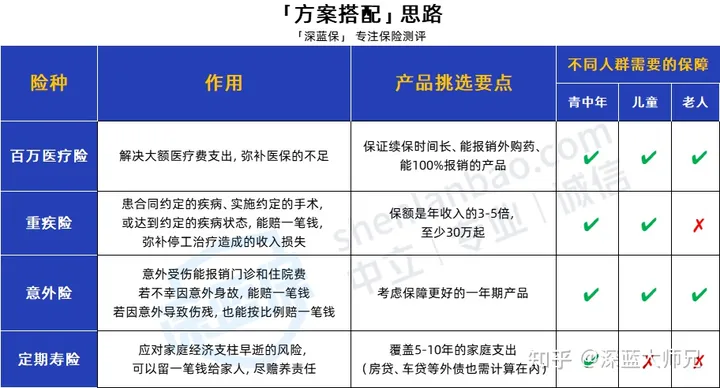

一套保险方案,说白了就是百万医疗险、重疾险、意外险和定期寿险的组合搭配。

这四大保障能帮我们转移疾病和意外带来的经济风险,

但人群不同、预算不同,能买到的保障也会存在较大差异。

一是老人已经退休,退休后自然不需承担家庭责任,就可以去掉定寿;二是老人买重疾险费用奇高,甚至还有“已交保费>保额”的保费倒挂情况。

另外,大家在搭配保险方案时,最好在自己能接受的预算范围内,做合理的取舍,

对于预算不高的朋友来说,百万医疗险、意外险和定寿选择高性价比产品就好;

而重疾险比较贵,可以考虑缩短保障期限(如保30年或保到70岁),提高保额。

对于预算充足的朋友,每种保障的保额都可以做高,重疾险也可以尽量选择保终身。

说了这么多,下面我们以30岁上班族为例,搭配了一套「经济适用型」的保险方案:

在这套方案中,搭配的都是当前市场上性价比非常高的产品。

百万医疗险,我选择的是蓝医保·长期医疗险,接棒医保报销大额医疗费,还能报销外购药;

而且,蓝医保能提供长达20年的稳定保障,即便身体变差或产品停售,保障都不受影响。

重疾险我搭配的是达尔文6号,这也是重疾险市场的热门IP。

要是患了重疾,保险公司直接赔付100%保额,可以用来补贴治病期间的收入损失;

若是患了中症和轻症,也能各赔60%、30%的保额,保障非常全面!

另外,在同样的保障情况下,不管是男性还是女性,买达尔文6号的保费都很低。

小蜜蜂3号意外险(典藏版),价格也很便宜。

生活中磕碰跌倒之类意外受伤的费用,它都能报销,额度有5万元;

若是受伤严重需要住院,费用可以全额报销,而且每天有100元的住院津贴。

定海柱2号定期寿险的性价比很高,万一不幸身故或全残,家人能获赔50万,

这笔钱可以帮家人继续偿还贷款、抚养孩子和赡养老人。

这套方案,只是供大家参考的一个示例。

大家在做方案时,一定要根据自己的实际情况来做调整,才能搭配到合适自己的方案。

说了这么多,相信大家对怎么搭配合适自己的保险方案也有了初步的了解。

不过,曾经买过“大而全”保单的朋友,可能就会有新的困惑了,我在此也解答一下。

Q:老保单保障太差,要退掉换新的吗?

现在来细看老保单,大家可能会觉得保额太低、保障病种太少,或者保费太贵,

对于现在的生活起不到太大的保障作用,倒不如退了换一份新的。

有这种想法也实属正常,但我真心奉劝大家一句:千万不要冲动退保!

首先,年纪越大,身体也可能会变差,或许过不了新产品的健康告知;

若在这时将老保单退掉,又买不到合适的产品,那保障就会存在“空窗期”。

其次,多年前老保单的重疾保障,都是旧定义重疾,

在保障和价格上都比当下的新定义重疾更有优势,特别是下面三点:

另外,若是买了新产品后不久就出险了,保险公司的调查肯定会比老保单要严格很多,

调查的项目和流程也会非常详实,有可能会拉长理赔所需的时间。

所以,如果大家觉得当年的老保单配不上现在的自己,我的建议是不要轻易退保。

如果觉得缴费压力不大,建议保留后有针对性地补充新的保障;

要是感觉缴费压力太大,则最好先确认自己的身体状况可以正常投保重疾险,

在没有被除外的情况下,可以先买新的重疾险,过完等待期后再退保老保单,

这样一来,就能避免保障出现空窗期了。

买保险,是一个逐步配置的过程,千万不能心急。

就像我们爬山,要一步一个脚印,走走停停,才能登上山顶。

在这个过程中,我们也会发现哪些产品才是真正适合自己的高性价比之选。

如果大家对买保险、配置保险方案方面还有其他困惑,可以点击下方卡片,预约专业的老师进行1对1咨询。

.jpg)

2024-04-18 273

2024-04-18 273 2024-04-18 345

2024-04-18 345 2024-04-18 106

2024-04-18 106 2024-04-18 425

2024-04-18 425 2024-04-17 287

2024-04-17 287