不知道大家在买重疾险时,有没有留意到身故责任的赔付条件,有的重疾险赔完重疾后,身故是不赔的,但有的产

2021-06-23

2021-06-23 1680

1680

如果说买保险最高难度等级有5颗星,那重疾险一定占了4.5星。

就拿产品保障来说吧,好不容易搞清楚了何为重疾、中症和轻症,

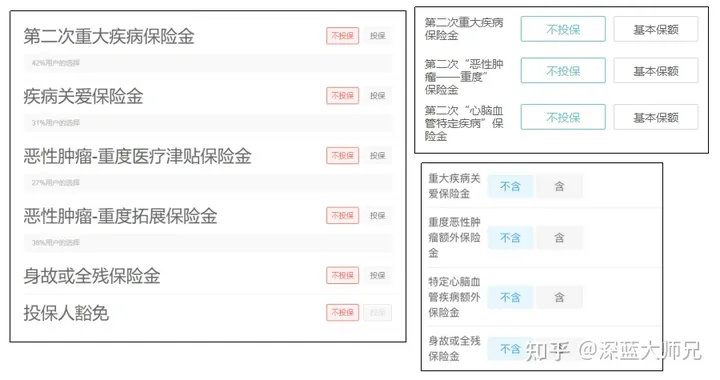

点开投保页面一看,怎么还有这么多额外附加保障?

疾病关爱金、二次重疾保险金、恶性肿瘤重度拓展保险金、心脑血管额外保险金……

这图里每个字都认得,但是摆在一起后,怎么就让人摸不着头脑了呢?

重疾险该怎么买,深蓝君往日已经说过很多次了;

今天这篇文章,深蓝君就带大家探讨一下重疾险背后的额外附加保障:

五花八门的额外责任,到底是保障的“加强针”,还是保险公司的“圈钱”手段?

每项附加保障,对应适合哪些人群?怎样选,才能花最少的钱,买到最全方位的保障呢?

这篇文章会讲得比较细,主要分为下面几个方面:

在买重疾险时,要不要加身故保障,想必是很多朋友的困惑。

毕竟,人活一辈子,不一定会得重疾,那我们买的重疾险就“打水漂”了;

但人一定会死,若是加了身故保障,那保险公司无论如何都会赔一笔钱!

这笔账看起来好像“不亏”,但深蓝君也得明明白白地告诉大家:

重疾险的身故保障,并不适合所有人,特别是普通的工薪阶层。

为什么这么说呢?大家一起来看看这个例子就知道了:

大家看啊,单纯保障疾病的消费型重疾险,一旦加了身故责任,保费就要贵上不少!

比如30岁男性买40万保额的超级玛丽8号,保终身,分30年交,

不附加身故责任只需4128元,加上后则要6592元,保费上涨近60%。

而且,多花了钱,看似是得到了两份保障,但实际上重疾和身故是共用保额的,

也就是说,重疾和身故二者只能赔其一,若前期赔了重疾,就赔不了身故。

如果想要重疾和身故保障兼得,大家也可以考虑“消费型重疾险+定期寿险”,

此二者理赔互不影响,而且花费也更少,表格中的方案2便是如此:

40万重疾保额和100万身故保障,花的保费更少,却买到了更高的保额。

虽说定寿只能保到60岁,但也足够覆盖赚钱养家阶段的身故风险,

总体算下来,还是要比方案1附加身故保障的重疾险要划算得多!

所以呢,想要把钱真正花到刀刃上的朋友,最好拆开2个险种来买。

不过,深蓝君这么对比,并不是指重疾险的身故保障就“一无是处”!

附加身故保障后,这份重疾险除了“必定能赔”之外,

它的现金价值会持续积累,数十年后会超过我们交的总保费,

相当于我们几十年后退保能拿回一大笔钱,也可以说是“变相攒钱”了。

因此,要是看重“必定能赔”,且预算比较充裕的朋友,那加上身故保障也未尝不可。

深蓝君经常强调,买重疾险一定要买高保额,因为它关系到出险后我们能拿到多少钱。

目前,市面上多数热销的消费型重疾险可选保额上限是50万,

这保额看似很高,但对于赚钱养家的青壮年来说,可能还真用不了多久!

房贷车贷信用卡、孩子教育费、老人赡养费,都是不小的压力啊!

所以,这部分朋友买重疾险时,深蓝君通常都建议加上「疾病关爱金」,

有些保险公司也会称为「重疾额外保险金」、「重疾额外赔」等。

不管叫哪个名字,这项保障的核心要点都是“60岁前额外赔”,

如果在60岁前不幸出险,保险公司除了赔付基本保额外,还会额外赔一笔钱。

比如小李买了50万保额的达尔文7号,附加了疾病关爱金(60岁前首次重疾额外赔80%),假设他在60岁前不幸确诊肝癌,那保险公司会赔:50万+40万=90万

不过,这项保障虽能加高60岁前的保额,但不同产品的赔付条件都有些许差异,

大概可以分为下面几类,大家在买重疾险时可以特别留意一下:

①仅限重疾出险才能赔,或者重疾、中症和轻症出险都能赔;

②限定只有患了某些特定的疾病才能额外赔钱。

重疾险的身故保障、60岁前额外赔,这两项责任都不难理解,大家按需选配即可;

而“出镜率”非常高的多次赔责任,赔付条件则更复杂些,深蓝君接下来详细讲讲。

说到多次赔的责任,比较常见的通常是癌症多次赔、心脑血管二次赔、重疾二次赔。

这三者又有什么区别?到底值不值得附加?一起往下看。

说到癌症,相信大家都听过“5年存活率”,这是什么意思呢?

根据临床统计发现,约80%的癌症复发转移是在术后3年内出现的;若在此期间没有出现问题,且持续到5年以后,那复发转移概率会降至10%左右。

简单来说,就是癌症持续性强、治疗周期也很长,

而癌症多次赔,在一定程度上能避免患癌后续带来的经济风险。

对于有家族癌症史、烟酒应酬多、生活不规律的朋友,深蓝君建议最好加上癌症多次赔。

目前市面上的癌症多次赔,并没有一个统一的标准。

常见的可以分为2类:癌症二次赔、癌症津贴。

接下来的内容,深蓝君会帮大家弄清二者的区别;

但由于每款产品的赔付条件、赔付比例设置会存在差异,

大家在搞懂癌症多次赔的原理之后,切记在挑产品时要具体产品具体分析。

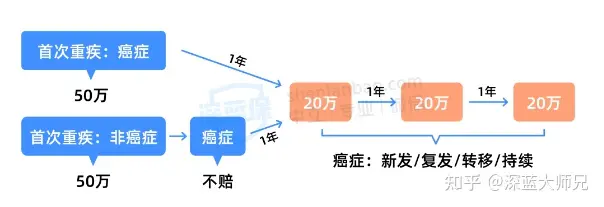

这是目前较多重疾险产品会有的形式,无论首次出险是否为癌症,

若在满足一定间隔后不幸患癌,保险公司会再赔一笔钱,

通常是保额的100%~120%,最多能赔1次。

深蓝君以50万保额为例,假设癌症二次赔能赔100%保额:

可以看到,间隔期的长短,和首次重疾是否为癌症息息相关。

和癌症二次赔相比,癌症津贴的获赔概率可能会大一些。

如果首次重疾是癌症,那么只要癌症状态持续,每年能获得一笔钱,

不过赔付比例不是特别高,通常在30%-40%左右,一般能赔3次。

同样的,深蓝君还是以50万保额为例,一起看看癌症津贴的赔付模式:

从图片中也可以看到,癌症津贴的赔付也是分为2种情况:

总结下来,癌症二次赔是“一步到位”,而癌症津贴更像是“细水长流”。

此二者,深蓝君心里会更推荐癌症津贴,它的形式更贴近实际情况,

一是癌症3年内的复发转移率往往会高于3年以后;

二来每过1年就能获得一笔赔偿金,不用太担心经济问题,病人也能安心治疗。

不过,每款产品关于癌症多次赔的赔付设置都会存在一些差异,

大家最好还要再结合产品的具体保障、保费是否超支等情况来合理选择。

如果遇到比较纠结的产品,也可以直接询问深蓝君!

心脑血管二次赔,顾名思义就是心脑血管疾病保障的“加强针”,

它的赔付方式就比较简单,不管首次出险是否为心脑血管疾病,

如果在间隔一段时间后,确诊为心脑血管疾病,保险公司就会多赔一笔钱,

一般会赔保额的100%-150%,只赔1次。

以达尔文6号为例,我们一起来看看心脑血管二次赔是如何赔付的:

①假如首次确诊为癌症,间隔180天后新患心脑血管疾病,保险公司将赔付120%的保额。

②假如首次重疾就是心脑血管疾病,间隔1年后再次确诊心脑血管疾病,保险公司也会赔付120%的保额。

除了癌症之外,心脑血管疾病也是非常高发的重大疾病,

特别是急性心肌梗死、脑中风后遗症等,恢复周期长,花费也不少。

从各家保险公司往年的理赔数据来看,成年男性患心脑血管疾病的概率远高于女性,

所以,经常抽烟饮酒、有三高的男性朋友,深蓝君建议最好加上心脑血管二次赔这项保障。

一般来说,大多重疾险都是赔过一次重疾之后,保单就会终止。

但很多朋友心存顾虑:万一后面不幸再得重疾,又没有重疾险保障了,可怎好?

于是,有些产品就推出了重疾二次赔,只要花多点钱,我们就能加上“双重保障”。

和癌症多次赔、心脑血管二次赔不同,重疾二次赔的保障范围更大一些,

即第二次重疾出险,不论是癌症还是心脑血管高发疾病,符合条件就能额外赔一笔钱。

看到这里,相信有人会认为:重疾二次赔的保障力度更强?非也非也!

因为重疾二次赔的赔付条件并没有大家想象中那么容易,而是非常严苛:

它对首次确诊重疾的年龄、病种类型、间隔期等细节都有严格规定,

只有完全满足这些条件,才能获得第二次重疾理赔。

就拿下面3款热门产品来说,重疾二次赔的条件就相差很大:

可以看到,达尔文6号的重疾二次赔标准就比较难实现:

首次重疾和二次重疾都必须在60岁前出险,而且两次患的不能是同一种疾病;

超越1号虽然对首次和二次重疾出险年龄没有限制,也同样只能赔付新的病种。

深蓝君认为,如果确实有“赔了一次重疾就失去重疾保障”的心理顾虑,

与其选择单次赔付的重疾险附加重疾二次赔,倒不如直接考虑多次赔付的重疾险,

后者对于新确诊重疾的病种、年龄都没有限制,就是保费更贵,预算充裕的朋友可以考虑。

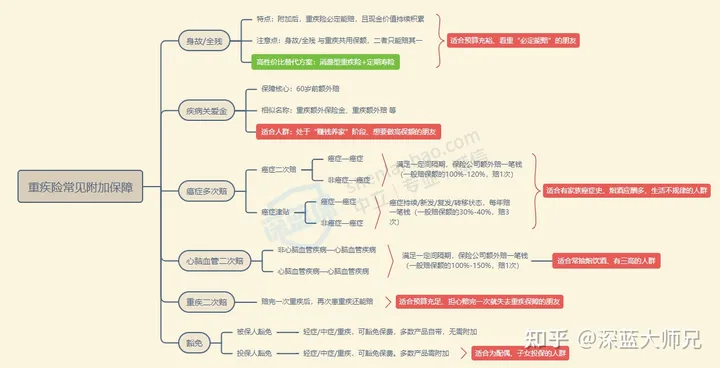

分析了这么多,深蓝君来总结一下重疾险常见附加保障的重点信息吧!

图片内容比较多,大家可以点开大图查看,如果想要原图也可以留言找深蓝君拿~

注:具体赔付条件,需具体产品具体分析

思维导图中的“豁免”,包括了被保人豁免和投保人豁免,

是指当被/投保人得了重疾/中症/轻症,后续保费就不用交了,能加大重疾险的杠杆。

不过,多数重疾险都会自带被保人豁免,通常不用附加,大家在投保时留意一下即可;

如果是给配偶、子女买的重疾险,那深蓝君建议可以加一下投保人豁免。

好啦,说了这么多,相信大家对于重疾险的常见附加责任都有了初步了解,

至于自己要不要加、加哪一项,最好还是根据自己的预算和实际情况来决定。

因为每多加一个额外保障,保费肯定是要上涨一些的,

至于上涨幅度大不大、哪些产品附加后性价比更高?

深蓝君在接下来会做详细的产品测评,感兴趣的朋友千万不能错过!

在这一部分,深蓝君精心梳理市面上十款热销重疾险的保障情况,

同时也测算在不附加任何额外保障的情况下,每款产品的基础保费是多少。

有需要的朋友请点开下面大图,如果想要高清原图也可以直接找我:

为了方便测算,深蓝君在这一部分都会以30岁人群做例子给大家参考。

话不多说,测评现在开始!

重疾险身故保障的赔付条件,通常都不难理解,常见会分为下面两个情况:

由于赔付标准大同小异,咱们直接综合保费来看就可以了:

注:保费栏的红字,为附加该项责任后的涨幅

显然,不管是保到70岁还是直接保终身的重疾险,

想要附加身故保障,选达尔文6号都是很合适的,

保费涨幅要比表格其他产品低很多,而且总体保费也不高,

另外,达尔文6号的综合保障也是很不错的,在重疾险市场也属于热门IP,

重疾、中症和轻症保障都很全面,而且自带“重疾二次赔”,性价比还是非常高的。

疾病额外赔的核心要点是“60岁前额外赔”,赔付比例自然是越高越好。

不过,市面上多数重疾险的“60岁前额外赔”,都只赔付重疾,或者赔重疾和中症,

我们在筛选时可以重点关注赔付比例和赔付范围:

注:保费栏的红字,为附加该项责任后的涨幅

对于打算附加“60岁前额外赔”的朋友,深蓝君建议可以关注这3款产品:

①超级玛丽8号:60岁前的重疾和中症赔付比例高

对于60岁前患的重疾和中症,分别能赔100%、30%,赔得还是挺多的。

就拿50万保额来举例,若在60岁前重疾出险,保险公司会直接赔100万;若是60岁前得的是中症,那保险公司在60%的赔付基础上,还能多赔30%,即到手45万。

选择保终身的朋友,如果想要附加额外赔保障,选这款产品会更合适,

因为不管是30岁的男性女性,保终身的保费涨幅都在32%左右。

②超级玛丽8号(暖男版):男性投保性价比更高

对男性朋友来说,不管是保70岁还是保终身,这款产品都很不错。

它对60岁前的重疾、中症和轻症都有额外赔付,

但50-59岁阶段的额外赔付比例会比50岁之前要少20%~10%。

③达尔文6号:保70岁,附加后更划算

打算保到70岁的朋友,选达尔文6号的保费涨幅会更少,

30岁男性和女性,保费涨幅分别是49%、54%,要低于其他几款产品。

不过,达尔文6号只对60岁前患的重疾有额外赔付:

在投保后的1-4年,额外赔80%保额,第5年-60岁则100%赔付。

不管是癌症津贴还是癌症二次赔,都得留意间隔时间和赔付比例,

间隔时间越短越好,赔付比例则是越高越好。

注:保费栏的红字,为附加该项责任后的涨幅

这十款产品中,不管是癌症多次赔的赔付条件,还是附加后的保费涨幅,

超级玛丽8号、达尔文7号都有突出优势。

①看重癌症津贴,选超级玛丽8号

不管首次患的重疾是否为癌症,后续得了癌症,超级玛丽8号都能理赔:

可以说,超级玛丽8号癌症津贴的赔付条件还是对消费者有利的,

而且价格也有优势,如30岁男女保终身,保费涨幅只有19.4%和23.8%,涨幅不大。

②看重癌症二次赔,选达尔文7号

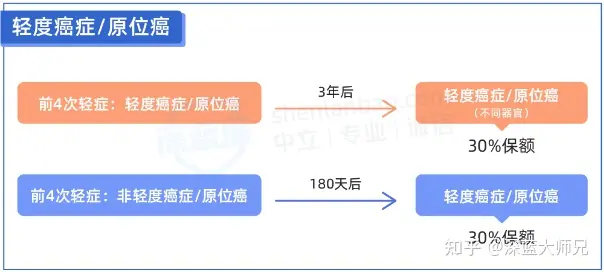

达尔文7号的癌症二次赔,不但有重度癌症二次赔,还有轻度癌症和原位癌二次赔,

这样的设置,就目前在售的重疾险产品中还是比较少见的。

轻度癌症和原位癌的赔付情况相差不大,但确诊的轻度癌症或原位癌需要是不同器官才赔;

而且,轻度癌症和原位癌二者是共用一次赔付机会,两者只能赔其中一项。

心脑血管二次赔,除了要关注间隔期、间隔比例,还得看这项保障是否包含5种高发疾病:

严重脑中风后遗症、较重急性心肌梗死、冠状动脉搭桥术、主动脉手术、心脏瓣膜手术。

注:保费栏的红字,为附加该项责任后的涨幅

对比下来,附加心脑血管二次赔之后,达尔文7号的性价比会更高,

加上之后只要多花二三百块钱,要比其他产品更便宜。

而且,这项保障涵盖10种特定心脑血管疾病,其中5种高发疾病也包括在内。

另外,达尔文6号和达尔文7号的心脑血管二次赔保障、保费涨幅相差不大,也可作为备选项。

目前在售的单次赔重疾险中,能附加重疾二次赔的产品并不多:

注:保费栏的红字,为附加该项责任后的涨幅

想要附加重疾二次赔的朋友,可以留意超级玛丽8号和2个“达尔文”。

超级玛丽8号的重疾二次赔,要求在60岁前患首次重疾,

间隔满3年后,再确诊同种重疾(持续状态除外)或不同种重疾,就能再赔一笔钱。

价格方面也不是很贵,30岁男性女性多花200来块钱就能买到,还是很划算的。

达尔文6号自带“第二次重大疾病保险金”,和达尔文7号的“重疾扩展保险金”一样严格,

要求首次和第二次重疾必须是60岁前出险,而且两次重疾不能是同一种疾病;

在赔付比例上,这俩都是按照间隔满1~5年,赔付20%~100%不同比例的保险金。

买重疾险,买的是一份保障,一份安心,

但是,这并不意味着将所有额外保障“购入囊中”,保障才会更全面。

相反地,深蓝君建议大家最好先做好重疾、中症和轻症的基础保障,

再根据自身预算、实际情况,合理附加一些额外保障,为自己“加码”。

如果看完还是不确定怎么选择产品更合适,可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-04-25 481

2024-04-25 481 2024-04-25 206

2024-04-25 206 2024-04-25 303

2024-04-25 303 2024-04-25 303

2024-04-25 303 2024-04-25 134

2024-04-25 134