随着数字购物时代的到来,一批“赚多少花多少”的“月光族”涌现。而对资产缺乏合理的规划,也给这类人的养

2022-09-16

2022-09-16 2160

2160

可能有很多用户都注意到,像湖北、广东等地的一些地方性中小银行,都已经开始下调利率。

一些全国性的银行也在这之前降低了最高挂牌利率。

在如今连银行存款的利率都越来越低的情况下,普通人如果想要锁定高收益的话,增额终身寿险和年金险哪个更好?

今天深蓝君就带大家了解一下相关内容,主要内容如下:

对于近年来的利率不断下调,关注过相关信息的用户可能有意识到,利率风险可能会一直持续,也就是说在未来,利率可能还是会下调,我们在银行存款的收益也就会越来越少。

在这样的前提下,有部分用户将目光放在收益率固定,不受市场影响的储蓄险上面。

如今市面上主流的储蓄险产品有增额终身寿险以及年金险两种,这两种产品都可以锁定长期的收益,我们投入的钱,每年都会按照固定的收益率进行增值,而且在这过程中,不会受到市场利率下行的影响。

其中年金险又以常见的纯养老年金险为主,在前期缴纳一笔保费,经过时间的增长,到了合同约定的年龄,就能按时领取一笔钱,例如从60岁开始领。

另外增额终身寿险同样是会随时间增值,但是相较于养老年金险来说,增额终身寿险并没有固定的领取时间以及金额限制,我们可以根据自己的用钱需求,通过减保的方式将部分的现金价值取出,资金灵活性更高,能够满足我们多样化的用钱需求。

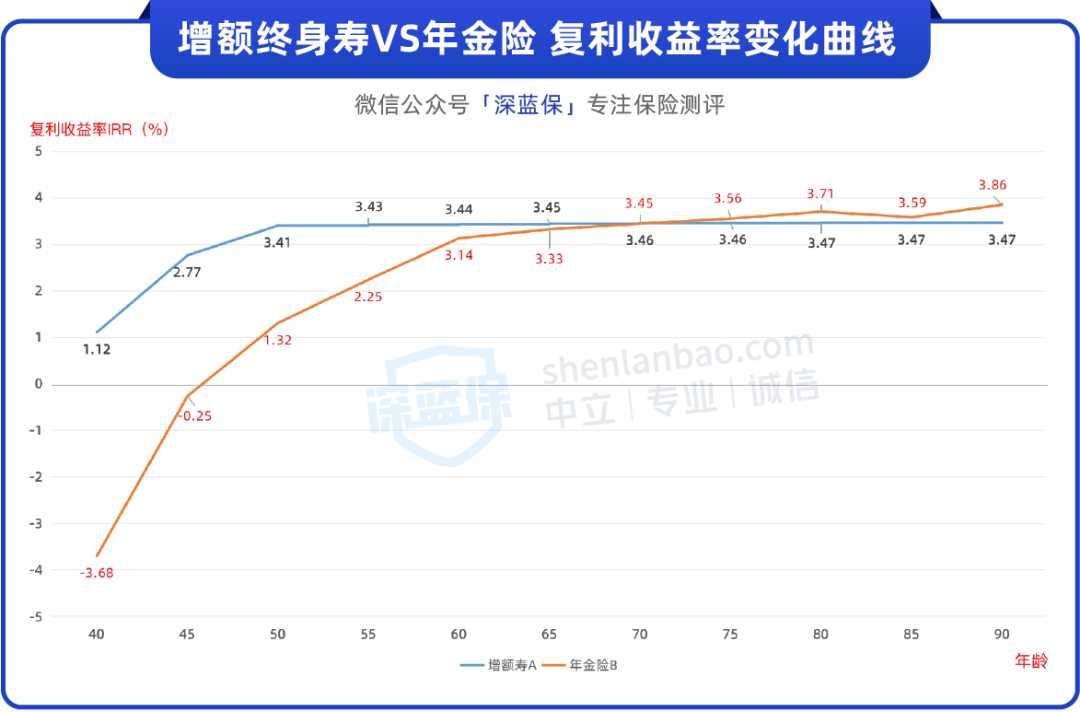

为了方便大家了解年金险以及增额终身寿险的收益率,深蓝君给大家做了张表,都是以“30岁男,每年交5万,共交5年”为例。

从图中能够看出,在缴费条件相同的前提下,增额终身寿险的增值速度会更快一些,在投保前中期的收益率会更高,而且不到50岁就能超过3%。

另外,到了投保中期,增额终身寿险的收益就已经达到了上限3.5%,而年金险则是会可以继续增值,到75岁左右就能够超过3.5%,到了90岁的时候更是可以接近4%左右,会更具优势一些。

并且从60岁开始,年金险就可以定期领取一笔钱,还是活多久领多久的,能够让未来的自己有一笔终身稳定的现金流。而且深蓝君也算了一下,如果增额终身寿险每年减保一笔同样数额的钱,那么到83岁的时候账户当中的现金价值就没了,保障终止。

因此,养老年金险更加适合用于养老,虽然在投保前期的增值速度会慢一些,但老了之后就有稳定的钱可以领,可以作为我们社会养老保险的补充。

而增额终身寿险在投保前期的增值速度更快,投保前期的收益也更高一些,更加适合有灵活规划资金需要的用户选择。

然而对于大多数的用户来说,在考虑自己的养老问题之前,还有很多要花钱的地方,例如孩子的教育费用,父母的赡养费用等等,这些都是需要提前规划好的,并且难以承受损失风险。

因此如果不是有明确养老需求的用户,可以优先考虑增额终身寿险,这样不仅能够享受到增值的收益,而且在有需要用钱的时候就可以减保领钱,一举两得。

接下来深蓝君也给大家分享一下,具体要怎么使用增额终身寿险,来解决我们多样化的用钱需求。

为了让大家更清晰的了解,我们以最近市面上热度很高的一款产品为例:

我们以30岁的王先生,每年交5万,共交5年,一共投保25万元为例。王先生投保的目的是想做孩子的教育金储蓄,剩余未用的钱,就想放在保单内继续增值。

在王先生43岁的时候,孩子刚好上大学,这时候每年取出3万元作为孩子的学费以及生活费,4年共计取出12万元。

等到王先生48岁的时候,取出5万元作为孩子买车的补贴,这时候账户内还有23.4元的现金价值。

这20多万的现金价值会在账户内继续增值。

随着年龄的增长,王先生到60岁的时候,由于受延迟退休政策影响还未能领取退休金,这时候如果王先生想提前退休的话,就能通过退保一次性拿出36.4万元。

再加上自己这些年的积蓄,以及孩子每个月都会给一些生活费,足以王先生跟太太在家舒服的度过退休前的几年了。

可以看出,到最后王先生一共取出了53.4万元,已经是我们支付保费的2倍还多,不仅仅解决了孩子的教育、买车费用,而且自己提前退休的部分用钱需求也一起解决了。

从这里就可以体现出增额终身寿险的资金灵活性了,在人生不同的阶段,我们可以结合自己的具体需求来进行减保,还是很不错的。

总的来说,结合自己的实际需求,配置一份储蓄险产品还是很不错的。

但是要注意,通常储蓄险需要持有一定的时间后才能获得不错的收益,因此建议大家用来投保的钱都是短期内不会使用的。

以上就是今天深蓝君带给大家关于“普通人想要锁定高收益,增额终身寿险和年金险哪个更好?”的全部内容。

如果想要了解具体的储蓄险产品,可以点击下方卡片,预约专业的规划师1对1分析。

.jpg)

.jpg)

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303