我们都知道,人一旦患上重疾,不仅会影响身体健康,还要面临高额的治疗费用、护理费用以及收入损失等。为了

2022-09-20

2022-09-20 2178

2178

重疾险,又叫“收入补偿险”,主要是解决我们生大病没有收入来源,但仍然需要花钱的问题。

只要满足保险合同约定的条件,保险公司就能直接赔付我们一笔钱,买50万赔50万,用于治疗费用,用于车贷房贷、子女教育、术后护理...等一系列支出。

所以,重疾险是我们配置保险中比较重要的一环,没有任何险种能替代。

而我们现在面临的问题是:“重疾险多达上百款,每款重疾险的保障责任又有十几项”,如果要从中挑选出最值得购买的一款,实属不易。

为了帮大家解决这一难题,深蓝君结合几年来的测评经验,制定了一套“测评标准”,能把好产品高效准确地筛选出来。

下面,我们就先拿重疾险开刀,套用我们的测评规则,看看哪款重疾险最值得买。

一款产品的好坏,究其根本要看「保障」和「价格」,保障上不能有太大BUG,价格上也不能贵的太离谱。

至于如何判断保障好不好、价格贵不贵,这份评分标准能帮到大家:

重疾险的保障多达十几项,但比较重要的就这 5 项:首次重疾额外赔付、轻症/中症、癌症多次赔付、心脑血管多次赔付、身故/全残。

针对每项保障我都进行了打分,以首次重疾额外赔付为例,评判这项保障的好坏主要有两点:

① 看保障期限,有的产品只能在保单前10~15年额外赔,而有的产品60/70岁前都能额外赔,差的不是一丁半点;

② 看赔付比例,有的产品只能额外赔50%,有的产品能额外赔80%,甚至更多。

相信大家也能看出明显的差别来,所以根据不同的保障,深蓝君也给了不同的分值。

至于价格,深蓝君选择了以“30岁男,50万保额,保终身,30年交”为例;保至70岁时,价格在4500以下可以得分,保至终身时,价格在6700以下可以得分。

计算每个年龄保费的工作量太大了,如果大家有需要,可以在点击文末卡片找我

下面我们进入实战环节,看看这 46 款重疾险谁能战到最后。

以下产品信息,都是深蓝君一遍遍扒条款、算保费得出,所以对于最后的结果,大家大可放心。

保障和价格会分别去对比,我们一起来看:

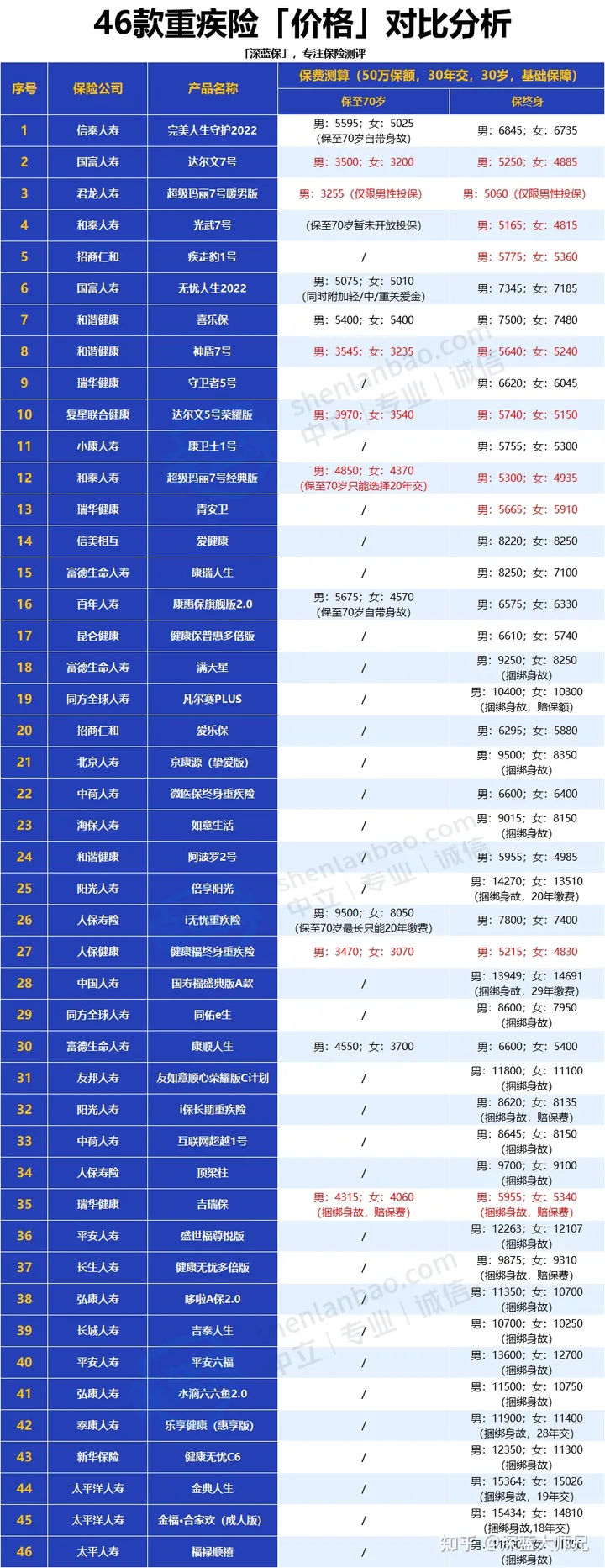

46款重疾险的保障情况都汇总在上表中了,深蓝君简单做个总结:

① 保障较好的,多数是线上网红产品,例如达尔文7号、超级玛丽7号暖男版、光武7号这些产品,重疾额外赔保障期限长、赔付比例高,轻/中症高发疾病齐全、身故责任自由可选,面面俱到,妥妥的爆款热门重疾险。

② 保障较差的,大多是线下传统产品,一些不足也大同小异,比如没有重疾额外赔、高发轻/中症缺失、不能附加癌症多次赔和心脑血管多次赔,捆绑身故等。

所以,在选择产品时,不建议大家盲目信赖大公司,我们还是要从保障本身出发,找到最有利于自己的那款。

买东西不看价格,就好比谈恋爱不看性格,都是不负责任的表现。

如果你花的保费是别人的 2 倍甚至更多,保障反倒还比别人差,那岂不是成了冤大头,花了钱,却没享受到该有的保障。

所以,只有保障不差,价格也适中的产品才更值得我们选择。

下面,我们来看看这 46 款重疾险的价格如何:

46款重疾险的价格,深蓝君都一一测算汇总到上表中了,标红的都是性价比较高的一些产品。

以“30岁男,50万保额,30年交”为例:

满足“保至70岁,价格在4500以下”的产品只有 8 款:达尔文7号、超级玛丽7号暖男版、神盾7号、达尔文5号荣耀版、超级玛丽7号经典版、健康福终身重疾险、康顺人生、吉瑞保;如果预算有限,想要保至70岁的朋友可以优先在这几款产品中进行选择。

满足“保终身,价格在6700以下”的产品有 18 款:达尔文7号、超级玛丽7号暖男版、光武7号、疾走豹1号、神盾7号、守卫者5号......深蓝君就不一一列举了,感兴趣的朋友可以保存这张表仔细查看,想要直接保终身的朋友可以在这些产品中选择。

总之,同样的保障,有的产品只需要五六千,有的产品则需要上万元,大家可千万不要为了保险公司的运营成本、广告支出去买单啊,要把钱花在刀刃上。

关于46款重疾险的保障、价格,都已测评完毕,可能大家还很懵,到底哪款最值得买?

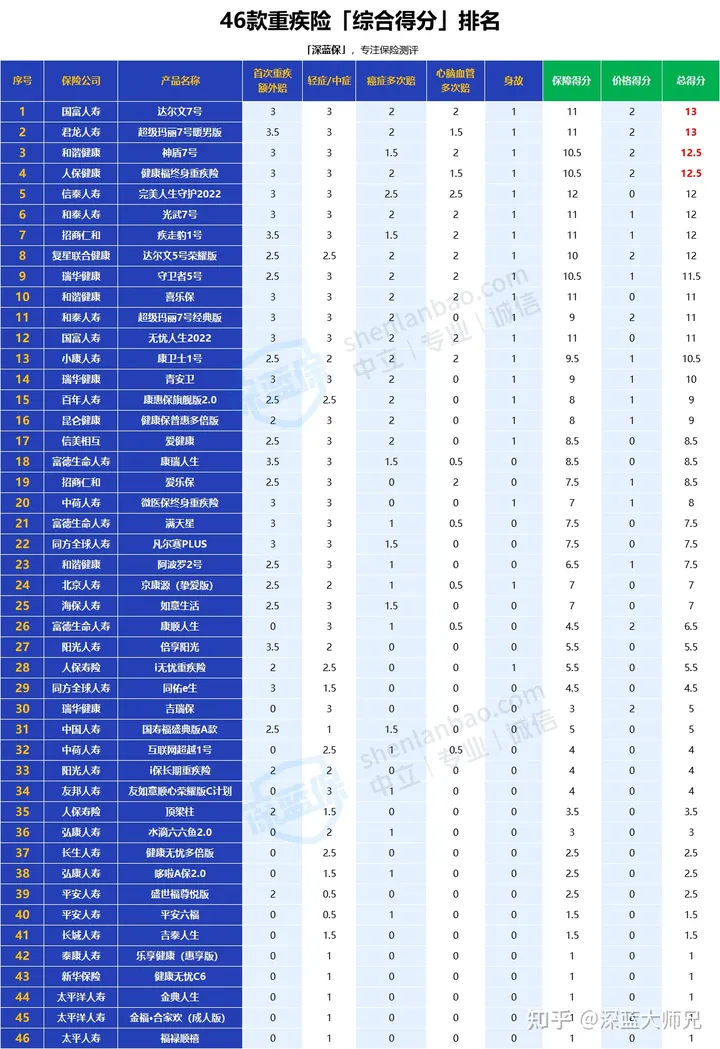

不要慌,这部分就是见真章的时刻,我们一起来看这 46 款重疾险的综合得分排名:

结合保障和价格,得分排名TOP4的为:达尔文7号、超级玛丽暖男版、神盾7号、健康福终身重疾险,如果只推荐一款:

① 重疾赔完,轻症/中症还能继续赔:一般的成人重疾险,重疾赔完合同就结束了,而达尔文7号,重疾赔完,间隔90天,再次发生其他轻症/中症,还能继续赔,可以说是破天荒的存在。

② 癌症2次赔保障更好:大多数重疾险关于这项保障,只针对一些恶性肿瘤-重度能多次赔,但达尔文7号针对一些恶性肿瘤-轻度也能多次赔;以高发疾病原位癌为例,只要两次疾病发生在不同器官就行,比如第一次为肺原位癌,第二次为肾原位癌,就都能正常赔付。

③ 可附加60岁前额外赔:60岁前,重疾能额外赔80%,中症能额外赔30%,假如我们买了50万保额,确诊重疾就能赔到90万,确诊中症能赔到45万;虽然有的产品在60岁前最高能额外赔100%,但说实话,能额外赔80%已经能碾压一大批产品了。

④ 女性保终身的价格很便宜:以30岁女,买50万保额,30年交,保【重疾+中症+轻症】为例,保终身每年只要4885元。

① 男性重疾地板价:以30岁男性,50万保额,30年交为例,保至70岁每年只要3255元,保终身每年只要5060元,是当前重疾险中最便宜的。

② 可附加60岁前额外赔,最高能赔2倍保额:这款产品对重疾、中症和轻症都能额外赔,50岁前,重/中/轻分别额外赔付100%/30%/20%,50-60岁前,重/中/轻分别额外赔付80%/20%/10%。

③ 可附加心脑血管疾病无限次赔:有数据显示,男性确诊心脑血管疾病的概率更高,而这款重疾险投其所好,针对这项保障不断加码,是能不限次数赔付的。

当然了,每个人的需求不同,选择情况自然也会有所不同,上述推荐维度深蓝君只是从“高性价比”角度出发;

如果大家一心认准大公司,也可以考虑人保健康的健康福终身重疾险;

如果大家觉得只保【重疾+中症+轻症】就够了,女性朋友还可以优先考虑阿波罗2号,重疾可以不分组赔3次,而且价格比一些单次赔的产品都便宜。

总之,买保险,每个人都是私人订制,大家没必要盲目跟风。

如果你想了解更多的重疾险产品,可以点击下方卡片,预约专业的规划师~

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571