远嫁外地的蒋女士,因为疫情已经快两年没回家看爸妈。最近在电话中才知道,已经患高血压的爸爸,又查出糖尿

2022-11-21

2022-11-21 1902

1902

爸妈过了60岁,还能买什么医疗险?这篇文章深蓝君将为你一站式解决爸妈医疗险配备问题。

为什么一定要给爸妈买医疗险呢?

最大的原因,肯定是因为“兜里没钱”,为人子女,最怕的就是父母生病时,自己除了眼泪一无所有。

其次的话,这些客观原因也是决定我们给父母买医疗险的重要因素:

人一生的医疗费用支出在60岁以后占70%;

51岁以上患恶性肿瘤、心脑血管疾病风险比年轻人高80%;

重疾手术费用大多在10万以上。

所以,对我们普通人来说,给上了年纪的爸妈买一份医疗险,真的真的很有必要。

为了让大家都能给爸妈买到合适的医疗险,我吐血梳理了市面上一百多款医疗险产品信息,并逐一对老年人常见疾病进行了几百次健康告知核对。

最终制作出了一份堪称最全、最良心、最适用于中老年人的医疗险产品投保指南!

不管父母身体健康还是异常,

不管父母年龄是五六十还是七八十;

看完这篇文章,你就能帮父母买到合适的医疗险。

医疗险不是想买就能买,尤其是对于上了年纪的爸妈来说,都会面临这3大难关:

①年龄限制:大多百万医疗险的投保年龄上限为55~60岁,这对于60岁以上的父母来说,选择空间无疑会更少。

②健康限制:上了年纪的爸妈,可能多多少少有一些毛病,比如高血压、糖尿病,再买百万医疗险就会变得很难。

③价格太贵:给上了60岁的爸妈买一份百万医疗险,价格在2000左右,70岁在3000左右,80岁在4000左右,这对普通家庭来说的确是一笔不小的支出。

不过,即使爸妈过了60岁,年龄、健康都不太友好,但对医疗险的选择还是有一定空间的。

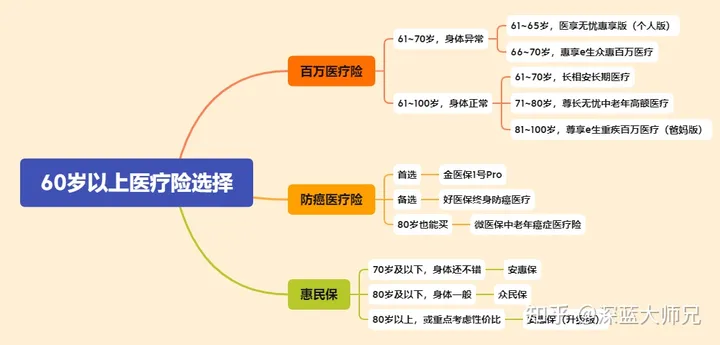

通过全网的排查搜索,我筛选了爸妈还有机会购买的3大类医疗险:

第一类:百万医疗险

保障是最好的,不管是因疾病住院还是意外住院,都在保障范围内,并且在扣除免赔额后可以100%报销。

不过,健康告知是最严格的,会问过去1年内的健康检查,2年内是否连续药物治疗超过30天等等;一些医生眼里的小病,都可能成为被拒保的关键因素。

价格也最贵,七八十岁购买,价格在三四千左右,很多普通家庭都难以承担。当然了,保障越全面,保险公司承担的风险也越高,再加上年龄越大患病的概率也越高,价格水涨船高也是合乎情理的。

第二类:防癌医疗险

健康告知比较宽松,相比于百万医疗险,常见的三高人群、糖尿病人群都可以轻松买到。

价格相对便宜,以60岁为例,买一款百万医疗险可能得两千左右,但买一款防癌医疗险,只需要一千左右。

不过,这类医疗险的保障比较单一,只保癌症,保障范围窄了很多,价格便宜一些自然也在情理之中。

当然了,我们也不用觉得它只保癌症就显得很鸡肋,癌症是最高发、治疗费用也最高的疾病,所以这类医疗险的实用性是毋庸置疑的。

第三类:惠民保

投保门槛最低,大多产品没有健康告知、没有年龄限制、没有职业限制,只要参加社保(含新农合)就能买。

价格最便宜,惠民保的价格在几十块和上千块不等,相比百万医疗险和防癌医疗险,可谓是地板价,人人都能承担得起。

当然了,如果你觉得惠民保超级无敌好,那就大错特错了;

大多惠民保都有一样的通病,保障不够全面,免赔额高达2万,报销比例也只有80%左右。

惠民保更适合年纪大、身体不太好和从事高危职业等,买不了百万医疗险和防癌医疗险的人群。

总之,一句话:

能买百万医疗险,优先选择百万医疗险,保障更全,报销比例更高;

如果因为身体情况或者年龄限制买不了百万医疗险,抑或觉得买百万医疗险价格太贵,那我们退而求其次,选择防癌医疗险;

如果百万医疗险和防癌医疗险都买不了,我们选择惠民保,当然了,惠民保也可以当做防癌医疗险的补充,防癌医疗险报不了的一般住院医疗,惠民保可以报。

下面,我也会根据年龄、身体健康情况,详细为大家介绍产品最优选。

百万医疗险虽然保障最好,但想要顺利购买却要过五关斩六将,首先要符合投保年龄,然后就是健康状况要达标,再就是口袋里要有足够的钱。

过了60岁还能买的百万医疗险,通过筛选,我帮大家汇总了11款:

1、61~70岁,身体异常这样选

上了年纪,多多少少会有些毛病,亚健康居多,我们可以试试这两款,核保条件会宽松许多。

(1)61~65岁——医享无忧惠享版(个人版)

医享无忧惠享版,瑞华健康保险公司承保,最高65岁可买。

这款产品最大的优势便是:“部分疾病核保宽松”,比如高血压、肺结节都有机会正常承保。

我们来看这款产品的具体表现:

①能保证续保5年:一般超过60岁,就很难买到保证续保的产品;而这款产品60岁以上能买,还保证续保5年,身体变差或理赔过都能买到。

②健康告知比较宽松:对肺结节、小三阳和高血压等一些疾病核保比较友好,就拿高血压来说,如果近半年内平均血压控制在收缩压159mmHg/舒张压100mmHg以内,就有机会正常投保,投保成功后,后期就能正常理赔。

③免赔额低:大部分百万医疗险,一般医疗的免赔额为1万元,这款满足条件可逐年递减最低至6000元,理赔门槛更低。

④可保外购药:明确写进条款,符合约定的抗癌药可报销,解决昂贵的药品费支出。

总之,这款产品的保障还是非常全面的,价格也能接受,身体状况不好的朋友可以尝试投保。

(2)66~70岁——惠享e生众惠百万医疗

这款产品由众惠相互承保,最高投保年龄为70岁。

最大的优势是健康告知比较宽松,一些带病人群,比如1级、2级原发性高血压、2型糖尿病无并发症、乙肝病毒携带且肝功能正常的人群,符合要求都能投保,为这类患者提供了医疗保障。

投保注意事项:

总之,这款更适合买不到普通百万医疗险的带病人群,如果患有三高或乙肝病毒携带的,可以考虑。

70岁以后,如果身体比较差,能买的百万医疗险就基本没有了。

2、61~100岁,身体健康这样选

如果身体健康,还是能买到好产品的,从61~100岁,都能匹配到相应的产品。

(1)61~70岁——长相安长期医疗

长相安是今年新上的一款百万医疗险,虽然初出茅庐,但丝毫掩盖不住它的亮点:保证续保20年,最高70岁可买;俨然是天花板级别的产品,青出于蓝而胜于蓝。

①大公司出品:由平安健康承保,平安大家应该都不陌生,业界数一数二的保险公司,大家对它的信任感也天然更强。

②保证续保20年:买医疗险,续保条件绝对是重中之重,尤其对上了年纪的爸妈来说,可能今年能买,下年就买不了;而长相安这款产品可以保证续保20年,在这20年内,不管是身体变差还是中途发生过理赔,抑或产品停售,保障都不受影响。

③保障全面:4大基础保障都涵盖,外购药也能100%报销,一些实用的增值服务也都有。

④免赔额有优惠,最低可减至5000:大多数百万医疗险都有1万的免赔额,医疗费用低于1万的费用都不予报销;而长相安的免赔额虽然也有1万,但是能递减的,如果投保后没有发生理赔,每年可递减1000,最多可递减5000。

当然了,没有产品是完美无瑕的,长相安最大的缺陷在于55岁以上人群投保是需要提交体检报告的,这对亚健康群体来说无疑是一大暴击。

如果大家担心体检报告不过关,可以先买一款无需体检、且健告相对宽松的产品,等待期过后,再去体检和人核,如果能通过人核,就可以退保换成长相安,若无法通过,也能继续享受保障,进可攻退可守。

(2)71~80岁——尊长无忧中老年高额医疗险

尊长无忧最高80岁可投,有200万保额的一般医疗+200万保额的恶性肿瘤医疗保障,报销不限社保,质子重离子

治疗费用也能报销。

除此之外,尊长无忧还有以下优势:

①大公司出品:由太平洋保险承保,大家心心念念的品牌效应可以得到保证。

②无需体检,支持人工核保:这对上了年级的爸妈来说比较友好,也提高了成功投保的概率。

③价格比较实惠:60~80岁的价格,相对来说要比其它产品便宜一些。

不过,这款产品最大的缺陷是不保“外购药”,有些进口药和靶向药在医院买不到,需要去外面的药房购买,而这款产品在免责条款中明确写明了在医院外面购买的药品是不保的。

建议大家在选择这款产品的时候一定要再另行购买一份“特药险”,来报销外购药的费用,形成一个互补的关系。

(3)81~100岁——惠享e生重疾百万医疗(爸妈版)

说实话,到了这个年龄段,基本上已经与百万医疗险无缘;但功夫不负有心人,深蓝君在测评筛选了几十款后,还真的淘到了一款。

这款产品由众惠相互承保,最大的优势便是投保年龄广,最高100岁可投。

在保障上,它保100万保额的重疾医疗费用+100万保额的癌症特药费用,也有附赠一些实用的增值服务,如住院安排、手术安排、专家门诊等。

在价格上,80岁买,一年需要6125元;90岁买,需要9193元;说实话,比较昂贵。

总的来说,这款产品在保障和价格上,都不太如人意,但话又说回来,这个年龄段本身就已经很难买百万医疗险了,有能买的产品已是难得。

如果大家预算有限,也可以考虑防癌医疗险或者惠民保。

一般情况下,没有多大必要。

因为百万医疗险的保障已经囊括了防癌医疗和惠民保的保障,而且医疗险是实报实销的,即使买三份医疗险,同一笔费用,也只能报销其一;况且百万医疗险的保额高达几百万,有此一份足矣。

不过,如果在买百万医疗险时,由于身体状况除外了某些疾病,比如乙肝病毒携带、小三阳,那我们在预算充足的情况下,为了保障全面,再买一份防癌医疗险或者惠民保作为补充也是可以的。

关于爸妈的医疗险,就聊到这里了。

我们再来回顾下过了60岁还能买到的一些医疗险产品:

如果在给爸妈投保时,有拿捏不准的地方,也可以直接点击下方卡片,预约专业的老师进行1对1咨询。

2024-04-26 280

2024-04-26 280 2024-04-26 306

2024-04-26 306 2024-04-26 412

2024-04-26 412 2024-04-26 277

2024-04-26 277 2024-04-25 525

2024-04-25 525