前两天,我们和大家说了一件很重要的事情:财联社和多家保险公司求证后确认,3.5%预定利率的产品将在7

2023-07-24

2023-07-24 1074

1074

7月19日财联社报道,和多家保险公司求证后确定,3.5%预定利率的产品将在7月底前下架。

其他条件不变,一旦预定利率从3.5%降到3.0%,储蓄险收益将下降20~30%,影响较大。

那么如果想买储蓄险,该选增额寿还是养老年金险呢?又有哪些优秀产品值得选呢?我们来详细看看。

如果你已经明确需求,也可以直接看第二、三段的产品。

先简单介绍下两种储蓄险:

增额寿,类似一个资金账户,里面的现金价值会不断增长,要用钱时可以“减保”拿出一部分,时间和金额都相当自由。

养老年金险不太一样,到了约定年龄比如60岁,我们会按年或按月领钱,时间和金额一般都固定。

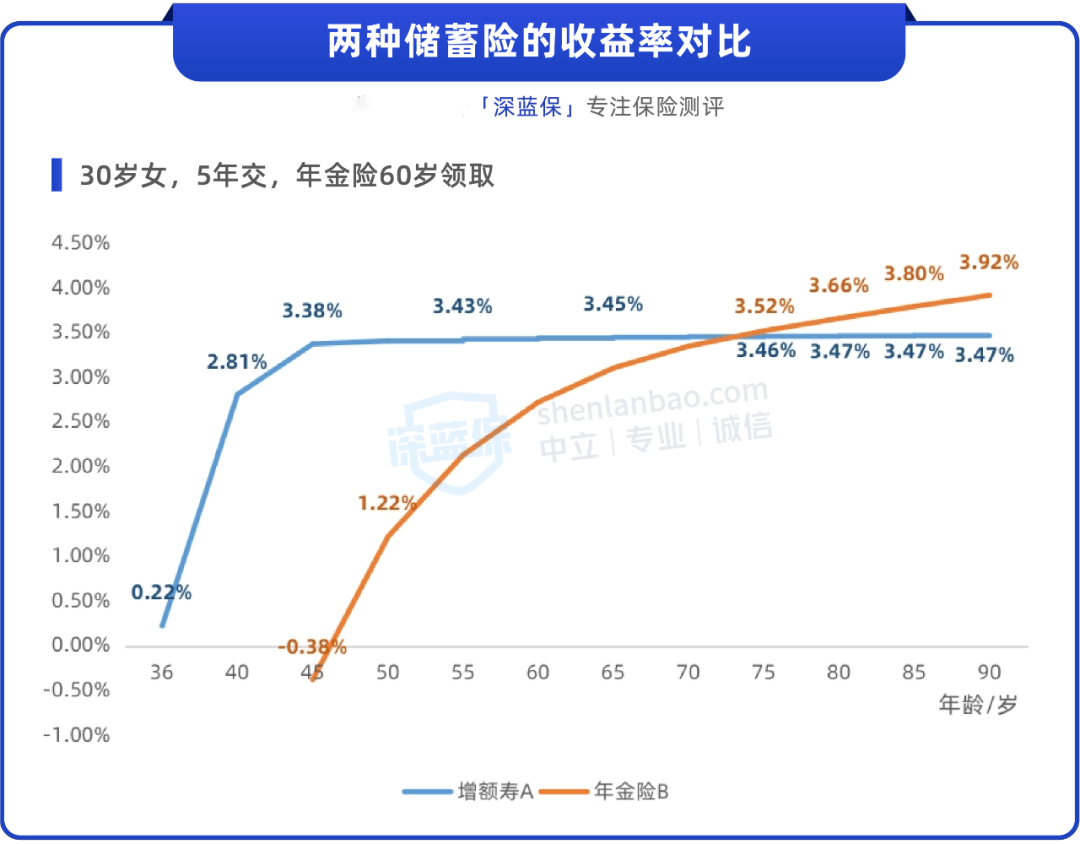

下面我们以30岁女,5年交为例,看看两种产品的收益率差别:

增额寿A(蓝线),到36岁时现金价值就超过了总保费,75岁之前收益率比年金险B更高,但不会超过3.5%。

年金险B(橙线),到了75岁以后收益率超过了增额寿,到90岁甚至达到3.92%,活的越久,收益越高。

那么到底怎么选呢?直接说结论:

当然了,你也可以把保费拆开,两种保险各买一份,兼顾前中期的资金规划以及养老金需求。

下面,我们分别来看看两种储蓄险,还有哪些值得选。

看产品之前,我们先来了解一下增额寿挑选要点,主要有两个:

有些朋友在意现金价值超过保费的时间,希望越短越好,这个可以次要考虑,毕竟增额寿更看重长期收益,下面来看具体产品。

我们以“30岁女,每年交5万,交5年”为例,对比了3款高收益增额寿,具体如下表:

(以上产品最低1000元即可投保,最长能交20年,大家可以按照情况考虑)

从收益上看,这3款产品长期收益率接近,都在3.46%左右;因此保费不多的话,我们可以优先考虑减保宽松,或者有特色功能的产品。

1、增多多3号(泰山版):可附加保证利率3.0%的万能险

这款产品由和泰人寿承保,长期收益比其他3款略高。

这款产品的保费达到一定要求后,可以附加保证利率3.0%、目前结算利率为4.5%的万能账户:金多多年金保险(万能型)。

具体保费要求:1/3/5年交,首年保费需≥5万,10年交,首年保费需≥2万。

万能账户的前期收益更高,适合5~10年的资金规划,它也支持追加,有闲钱的话都可以往里面放,非常友好。

2、金玉满堂典藏版:现金价值超过保费的时间快,减保宽松

这款产品由弘康人寿承保,按照表格的交费方式,5年交完保费,第6年底现金价值就超过了保费,非常快。

另外,它的减保规则比较宽松,没有上限,只需要剩余的现金价值≥500元即可,不过没有写进条款,可能会变更。

3、康乾3号·瑞祥人生:男性趸交收益高

这款产品由富德生命人寿承保,如果是30岁男性趸交的话,第30年收益率有3.499%,接近上限3.5%,很适合手里有一大笔闲钱的男性朋友。

不过,它的减保规则比较严格,每年不能超过已交保费的20%。比如第30年上表中现金价值有64.6万,但当年最多拿出25*20%=5万元,影响挺大的。

还有一些朋友倾向大公司增额寿,可以考虑太平洋人寿的鑫相伴(尊享版)或中邮人寿的邮保一生2.0,长期收益不错。

还是先来介绍一下关注要点。

买养老年金险,主要是为了补充养老金,因此我们要重点关注每年能领多少钱。

其次,要关注现金价值,特殊情况下我们可能会退保拿回这笔钱,比如:

下面来看具体产品。

以“30岁女,每年交5万,交5年,60岁领钱”为例,我们对比了7款高收益养老年金险,如下表:

(以上产品最低2000元即可投保,最长能交30年,大家可以按照情况考虑)

先来说结论:

想要多领钱,可以考虑星海赢家(庆典版)(计划二),每年能领3.95万,也可以考虑北极星(方案一),每年能领4万多,不过一旦领取现金价值就变成0了;

想要终身有现金价值,可以考虑乐养多(典藏版)或鑫禧年年,前者收益更高,后者可以保证领取20年。

保证领取20年,不是只能领取20年。像鑫禧年年,如果领了1年钱就身故了,保险公司会一次性赔付剩余19年的钱;如果人活着,可以一直领钱。

下面简单介绍一下这些产品的特色和注意事项。

1、星海赢家(庆典版):每年领钱多+3.0%万能账户+养老社区

这款产品由复星保德信人寿承保,它有两个计划,大家可以优先考虑计划二,每年领钱更多,仅次于北极星,现金价值持续到70岁。

另外,投保时可以直接附加3.0%保证利率的万能险。不过万能险的保费有上限,最多不能超过年金险保费的3倍。

最后,年金险保费达到150万可以享受到高端养老社区的保证入住权。

2、鑫佑所享:收益率高+养老社区

这款产品由大家养老承保,除了每年能领的钱,到80/90/100岁还能额外领一笔祝寿金,整体收益率排在前列,表格中就是包含了祝寿金的收益率。

另外最低120万总保费,可以获得高端养老社区的入住权。

3、北极星(计划一):每年领钱多+2.5%万能账户+养老社区

这款产品由恒大人寿承保,它每年能领4万多,是7款产品中最高的,领到90岁它的收益率有3.94%,非常高。

但是,这款产品一旦领取现金价值就归0了,退保就没有钱了。它也没有保证领取,身故了按照“已交保费-累计领取的钱”赔付。

总而言之,这款产品比较“拼命”,活得久收益才高,想要稳妥一点,建议考虑上面两款产品。

此外,它可以直接附加保证利率2.5%的万能账户,并且追加无上限。保费达到50万,可以获得养老社区入住权。

4、乐养多(典藏版):收益率高+终身有现金价值

这款产品由爱心人寿承保,终身都有现金价值。

比如到了85岁,身体不太好,此时可以退保拿回近20万,而前面几款年金险退保都没有钱。从收益率来看,80岁以后,它位居前列。

它的身故也按照“已交保费-累计领取的钱”赔付,和北极星(计划一)相同,如果身体不适,可以退保拿回更多的钱。

5、鑫禧年年:终身有现金价值+两种万能账户

这款产品由富德生命人寿承保,每年领的钱只比乐养多(典藏版)少一点点,同样终身有现金价值,并且保证领取20年,整体很不错。

它可选两种万能账户:一款是保证利率3.0%的年金险(万能型),一款是保证利率2.5%的终身寿险(万能型),前者每年拿钱不能超过已交保费的20%,后者没有限制,更加灵活。

说完了增额寿和年金险,最后聊聊万能险。

有保险公司内部文件称:万能险今后的保证利率不能高于2%,也就是说市面上这些保证利率3.0%的产品,也可能是最后一批了。

我们专门介绍过,万能险前期收益高,也适合5~10年的短期资金规划,并且有闲钱都可以放进去。

储蓄险比较复杂,投保时要慎重考虑:既要符合自己的需求,也要有足够的交费能力,更要能长期持有。

如果以上条件都满足,不妨把握一下3.5%储蓄险的最后窗口期,让手里的钱安全稳定增长,不用再担心利率下行的问题。

如果看完还是不能确定哪款产品更加适合自己,可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303