相信接触过重疾险的朋友,都听说过i无忧这款产品,它对一些肺结节患者较为友好,可惜的是由于预定利率的调

2023-08-09

2023-08-09 1294

1294

随着3.5%预定利率的下调,近期很多保险公司都推出了新的预定利率3.0%的保险产品。

有很多想要投保的用户都在关注保险市场,其中就有用户咨询了这样一个问题:i无忧2.0和e生保的区别是什么?i无忧2.0和e生保怎么选?

那么借此机会,深蓝君就来给大家分享一下相关信息。

主要内容如下:

首先我们要知道的是,i无忧2.0是一款重疾险产品,而e生保则是一款百万医疗险,两者的作用是不同的,我们先来看看两款产品各自的保障内容:

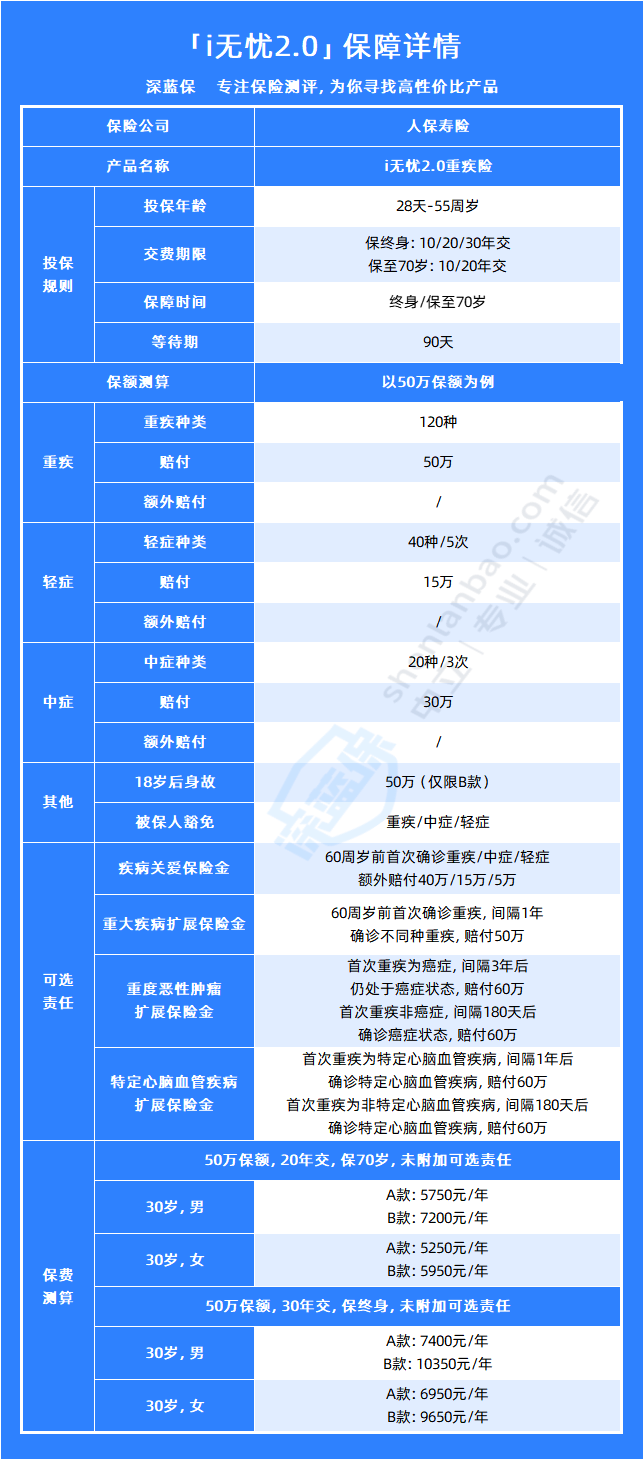

1、i无忧2.0

i无忧2.0是一款保障非常全面的重疾险产品,相较于i无忧1.0来说,在可选责任方面会更加丰富。

可以看出,i无忧2.0除了有重疾保障之外,还自带了轻/中症保障,并且轻/中症保障都是可以不分组多次赔付的,其中中症最多能赔付3次,轻症则是最多可以赔付5次。

另外,i无忧2.0自带被保人豁免,这一点对于我们消费者来说是非常有利的,如果在保障期间,被保人首次确诊合同当中约定的疾病,那么剩余未缴纳的保费就不用交了,保障会继续生效。

i无忧2.0有疾病关爱保险金、重大疾病扩展保险金、重度恶性肿瘤扩展保险金、特定心脑血管疾病扩展保险金四种可选责任,我们可以根据自己的实际需求来选择。

例如想要高保额的用户,可以选择附加疾病关爱金,60岁前首次确诊重疾/中症/轻症,保险公司分别会额外赔付80%/30%/10%的基本保额。

如果是家族有癌症史的用户,就可以考虑附加重度恶性肿瘤扩展保险金,如果首次罹患的重疾是恶性肿瘤-重度,间隔3年后如果仍然是这种状态,保险公司就会赔付120%基本保额的保险金。

值得一提的是,就算首次确诊的不是癌症,也是可以赔付的,而且间隔期也不长,是一项非常不错的保障了。

总的来说,经过这次升级,i无忧2.0无论是基础保障还是附加保障,对于我们消费者来说都是更有吸引力的。

但是从基础保障方面来看,较1.0版保费30岁30年交上涨10%,20年交上涨8%,整体的涨价幅度并不大,而且还多了中症/轻症保障。

而且这款产品的健康告知也是很宽松的,就算是乳腺结节、甲状腺结节等患者也有机会正常承保。

整体看下来,i无忧2.0这款产品的表现是不错的。适合看重保司背景或者健康告知宽松的用户选择。

2、e生保

e生保这款医疗险产品,支持0-65周岁的用户投保,覆盖了大部分用户的年龄段,而且我们可以自主选择5000元的免赔额或者是1万元的免赔额。

值得注意的是,e生保能够报销癌特药的基因检测费,这一点还是写进保险条款的,在基因检测方面,e生保有400万的保额,在指定机构检测的话还是0免赔,100%报销。

在就医范围方面,市面上大部分的百万医疗险都是仅报销二级及以上公立医院普通部的就医费用,而e生保则是在这个基础上,将就医范围扩展到了215家医保定点医院,让消费者能够选择的就医范围更广。

最后,很多用户重视的外购药报销,e生保做的也是很不错的,有400万的保额,0免赔,能够100%报销。

整体来看,e生保的保障也很不错,特别是新增的基因检测保障,这一点是中端医疗险才具备的保障,e生保也能覆盖到属于一个很大的创新了。

不过要注意,e生保不保证续保,如果是看重保证续保的用户,也可以考虑一下其它的百万医疗险产品。

上文就有提到,可能大家会纠结i无忧2.0和e生保怎么选?

其实对于这问题,深蓝君建议在经济情况允许的情况下,将两个保障都配齐。

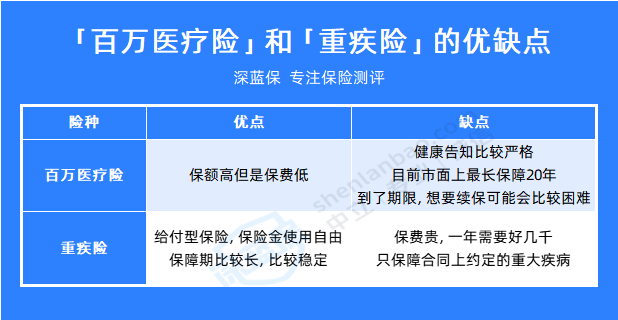

我们来看看重疾险和百万医疗险的优缺点对比:

可以看到,百万医疗险的保额很高但是保费低,但是目前最长的也仅保证续保20年,到了后期如果身体健康状况有异常的话,想要续保是很难的。

另外百万医疗险只能报销医疗费用,疾病带来的其他经济问题是无法解决的。

而重疾险的保险金,具体要用在哪里完全由我们自己决定,可以用作家庭经济损失的补偿,而且支持保终身,不用担心未来没有保障。

但是重疾险的保费较高,而且只保障合同当中约定的疾病,一般的生病住院是不保障的。

总的来说,百万医疗险和重疾险各有所长,而且可以互相弥补不足,理赔也是互不影响的,因此建议将两种保障都配置好,这样才能全面的转移疾病带来的经济风险。

其实i无忧2.0和e生保的区别,从根本来说两者的险种以及作用就是不一样的,虽然它们都是保障身体健康的保险,但是在保障内容、赔付方式上都有些区别。

如果是预算充足的用户,可以将两种保险都配置好,让自己有更加全面的健康保障。

以上就是今天深蓝君的带给大家关于“i无忧2.0和e生保的区别有哪些?i无忧2.0和e生保怎么选?”的全部内容。

如果对于重疾险或者百万医疗险还有任何的疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

2018-07-09 3546

2018-07-09 3546 2021-12-16 1999

2021-12-16 1999 2024-05-02 428 2024-05-01 523

2024-05-02 428 2024-05-01 523 2024-04-30 375

2024-04-30 375 2024-04-29 315

2024-04-29 315 2024-04-29 563

2024-04-29 563