互联网新规已经过去了两周,保险市场开始“回暖”,产品也渐渐多了起来。就在刚不久,人保寿险上线了一款重

2022-02-17

2022-02-17 1988

1988

3.5% 利率保险下架已经过去了 1 个多月,保险市场开始“回暖”,产品也渐渐多了起来。有不少朋友就向我们咨询,有没有大公司的重疾险推荐?

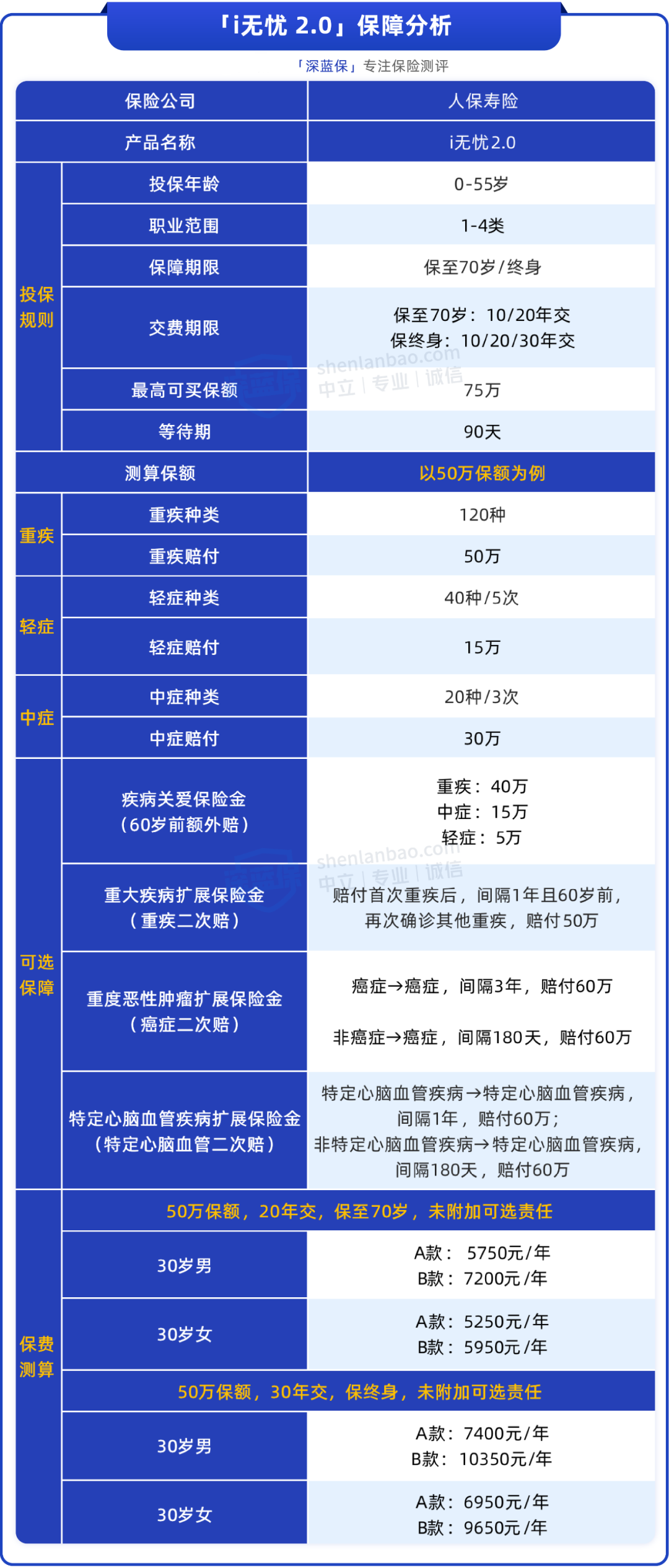

今天我们就给大家介绍一款由大公司承保的重疾险:人保寿险的 i 无忧 2.0(互联网专属),以下简称:i 无忧 2.0。

它的保障全面,在 60 岁前,重疾还能额外赔 80% 保额。另外,这款重疾险的健康告知宽松,有结节、乙肝也有机会买。

产品具体如何,是否值得买?我们今天带大家一起分析下。

i 无忧 2.0由人保寿险承保,我们整理了它的保障,具体如下:

i 无忧 2.0 重疾险分为 A/B 两个版本,其中 B 款是有身故保障的,因此价格会更贵,其余保障内容跟 A 款并没有差别。

下面,我们主要来了解下 i 无忧 2.0 的亮点部分:

特点1:基础保障较为全面

之前i无忧的轻中症为可选保障,大家可以根据自身的需求进行附加,如果不附加的话,那么它就成为了一款纯重疾保障的产品。

而这次升级上线的 i 无忧 2.0,把轻中症的保障变成了自带保障,不分组多次赔,中症最多可赔 3 次,每次赔付 60% 的基本保额;而轻症最多可赔 5 次,每次赔 30% 的基本保额。

这样一来,i 无忧 2.0 的基础保障也就更为全面一些,提高了获赔概率,保障也更全面一些。

特点2:重中轻症额外赔

附加疾病关爱金后,i 无忧 2.0 在 60 岁前重中轻症均有额外赔,额外赔付比例分别为80%、30%、10%。

比如小王买了 50 万 i 无忧 2.0,不幸两年后得了肺癌,那么可以获赔:50万+50万×80%=90万。

更高的保额,意味着更好的抗风险能力,在看病疗养期间,就算收入中断,也有足够的钱去维持生活水平。

特点3:健康告知宽松

很多重疾险的健康告知会问到近 1 年或近 2 年的健康检查异常,对于近期有体检有异常的朋友,无疑是提高投保门槛了,而 i 无忧 2.0 没有这项询问。另外针对于对肺结节、乳腺结节、胃息肉和乙肝小三阳等疾病患者,都较为友好,特别是对于未手术的肺结节、胃息肉,通过智能核保告知,符合条件都是可以正常承保的。

特点4:可选保障丰富

i 无忧 2.0 有四个可选保障,分别是疾病关爱保险金、重大疾病扩展保险金、重度恶性肿瘤扩展保险金、特定心脑血管疾病扩展保险金。我们可以根据自身的身体情况、预算和需求,去附加适合自身的保障内容,让保障更充足,更有针对性。

特点5:大保险公司承保

i 无忧 2.0 重疾险是人保寿险旗下的产品,该保险公司成立于 2005 年,注册资本为 257.61 亿元。

人保寿险也是中国人保集团旗下经营人寿保险业务的子公司。而中国人民保险集团成立于 1949 年 10 月 1 日,中国财政部目前仍是人保集团的大股东。

截至 2022 年,人保寿险的总资产为 5782.45 亿元,在我国 31 个省、自治区、直辖市和 5 个计划单列市开设了 36 个省级分公司。

由此可见,人保寿险实力雄厚。

下面我们就来看看,对比其他热门重疾险,i 无忧 2.0 的性价比如何?

为方便直观对比,我们加入了目前市面上其他 3 款重疾险,一起来看看:

直接说结论:

无论是保 70 岁或终身,超级玛丽 9 号 都很不错,不仅保障全面,价格也便宜。

身体健康的朋友可优先考虑 超级玛丽 9 号,而 i 无忧 2.0 虽然性价比一般,但健康要求宽松,甲状腺结节、乳腺结节、肺结节也有机会正常承保。

如果预算充足,想要重疾多赔付的朋友,可以考虑 祥瑞保 2.0。

不少朋友在挑选重疾险时,会纠结保多久比较好?不知道哪个适合自己。

Q:重疾险的保障期限,该如何选择?

大多数重疾险的保障期限,可选保至 70 岁或终身。

保至 70 岁:价格较便宜,但 70 岁到期之后就没有保障了。

保终身:相比保 70 岁价格贵 60% 左右,但保障时间更长,可以保一辈子。

我们建议首先把保额配置充足,比如 50 万,再去考虑选择保多久,毕竟买保险就是买保额。

保额足够的前提下,如果预算充裕,可以考虑选终身,保的时间更长。

如果此时预算不多,可以先选择保至 70 岁,优先把保额买高,让这段时间有足够的保障。未来有一定预算后,考虑再补充一份终身的重疾险。

实际上,产品的好坏,跟保险公司的大小没有太大关系,我们买保险,主要还是看产品本身的保障好不好。

在挑选产品时,有人喜欢大品牌,有人看重性价比,这都没有问题,关键是要适合自己,让保险真正发挥作用。

对于偏爱大品牌,同时预算比较多的朋友,人保寿险的 i 无忧 2.0 是不错的选择。

文章的最后,对i无忧2.0这款产品仍有不解之处的朋友,可点击下方卡片1V1咨询专业老师~

.jpg)

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303