.png)

年收入20万,虽然说不上特别富裕,但日子也能幸福安稳,典型的小康状态。在我们的粉丝中,也有很多年收入

2019-07-15

2019-07-15 8602

8602

我们发现,很多买过保险的读者,总会咨询一个问题:“帮我看看我买的保险,是不是买贵了?”

今天就教大家,如何科学购买保险,买对不买贵!

看完这个家庭保险的底层逻辑,你可以避开80%买保险的坑!内附小孩/夫妻/父母保险具体方案。

本文分为两大模块:

当我们想买保险后,会找很多人咨询,有的说要买这个,有的说要买那个。万一没选对适合的产品,退保不划算,不退保又没用,进退两难。

为此,我们为大家梳理了买保险最重要的底层逻辑,相信下面这五条,一定能够帮到你,具体如下:

科学的投保顺序遵循“先大人后小孩”,预算有限,优先给“家庭顶梁柱”购买,随后考虑为小孩和老人购买保险。

现实中,大部分人都很脆弱,有家要养,有房贷要还,不敢辞职也不敢生病,万一家庭顶梁柱的身体出了啥大事,还有可能造成家庭财政瘫痪。

很多家庭都有一个误区,那就是给小孩买保险,自己不买。

《2018中国城市家庭财富健康报告》显示,我国家庭商业保险参保中,家庭更愿意为未成年子女投保,忽视对家庭顶梁柱的保障,10-18岁家庭成员参保率最高,为21.3%,其次为10岁以下家庭成员,参保率为19.5%。

从经济的角度来考虑,孩子即使没有保险,父母也尚可应对,但父母若是在没有保险的情况下出险,孩子基本没有抵御能力。

因此,父母才是孩子最基本、最重要的依靠和保障。

线下接触的保险推销员大多是只服务一家公司,很多人是不会管大家是月薪5千还是5万,推荐的方案也不符合家庭实际情况。

切勿跟风购买产品。大家都买,朋友也推荐的产品,不一定适合自己,另外,也千万别过分的陷入这个保险好不好,那个保险好不好的怪圈。

不同家庭的风险情况不同,需结合家庭的收入、健康、年龄、预算、职业、人员结构等情况选择保险。

买保险就是量体裁衣,需要结合家庭债务情况来配置保额,深蓝君总结了四大险种的保额配置要点,供大家参考:

注意:“至少”是保额配置的最低标准,一般建议在保额以上。

保费方面,一般来说,建议将家庭年收入的5%-10%花在保险上,具体拿出多少钱买保险,还需结合家庭的经济情况,在可负担的前提下保证保额充足。

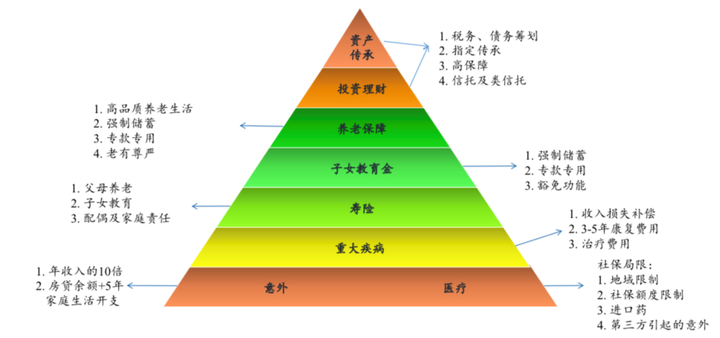

下图为“保障金三角”:

从下往上看:

前三层的意外、医疗、重大疾病、寿险是基础保障类,基本能帮我们抵御生活中的绝大多数人身风险。

第四层到最顶层为理财类。

有很多喜欢给小孩买教育金的父母,但从科学投保原则出发,我们更建议“先做好基础保障”。

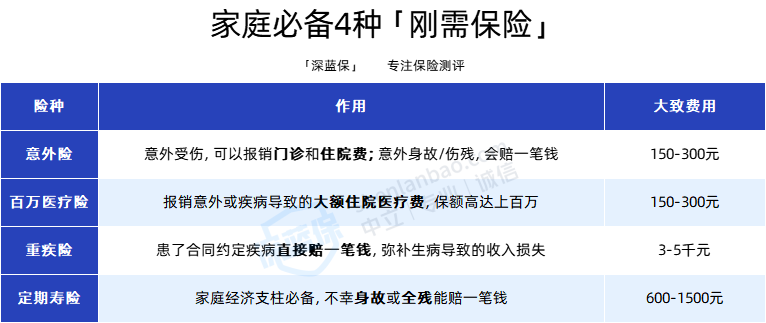

以下是家庭必备的刚需保险:

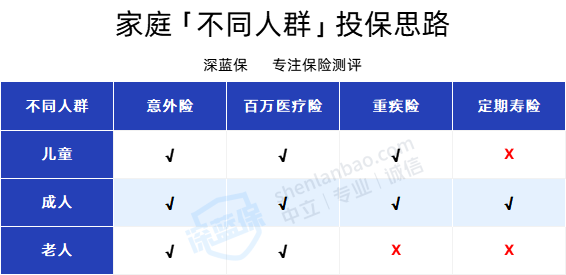

小孩/夫妻/父母的险种选择:

老人与小孩不需要买定期寿险,老人只配置“意外险”与“百万医疗险”就足够了。

相信没有人不买车险,但是很多人却不买人身险。

当你开车在路上和别人追尾时:

交警问你:“你有车险吗?”你说:“有有有,交强险和第三者责任险我都有。”

当你生病住院的时:

医生问你:“你有保险吗?”你却说:“我只有医保,可以吗?”

车子有价,生命无价。在我们没有足够的预算的情况下,一定要先购买人身保险。

人身保险,以人的寿命和身体为保险标的的保险,可分为人寿保险、意外伤害保险和健康保险。财产保险,以财产及其相关利益为保险标的的保险,主要包括财产保险(狭义)。

上述五大投保原则,在买保险的时候一定要熟记于心,下面来看实战部分,看看家庭中的小孩、夫妻、老人保险到底应如何配置。

根据《家庭保险的底层逻辑》中的保额最低标准,深蓝君挑选了三类比较有代表性的家庭,整理了对应的家庭保险方案:

单身的时候,挣多少花多少;婚后面临房贷、各种人情往来,经济压力大了很多。

所以很多朋友婚后会为小家庭做好保险规划,以防万一生病没钱应对。

我们从上百种产品中,给不同险种挑选了性价比最高的一款产品,年收入10万也能买:

先说结论:配齐保险四大金刚,意外、医疗、重疾、定寿,足以抵御生活中90%的风险。

①意外险:

成人应重点关注意外身故和残疾的保额,“小蜜蜂3号(典藏版)”可赔付保额50万,不限社保100%报销,且交通额外赔保障全面,保额更高。

②百万医疗险:

能报销治疗期间的医疗费用,投保“金医保”后,若出现身体不好或产品停售,也同样能保证续保20年。

③重疾险:

又叫做收入损失险,如果不幸得了重大疾病,治疗费动辄几十万甚至上百万,对于普通家庭来说,经济负担是很沉重的。如果被投保人患了合同上约定的疾病,重疾险可以一次性赔付一笔钱,“超级玛丽9号”重疾可直接赔付30万。

④定期寿险:

定寿是家庭经济支柱的必备险种,若因同一意外导致身故或全残,“大麦甜蜜家2023”可赔付200万,理赔金可以替我们继续照顾家里人。每年只要花很少的钱,就能获得极高的保额,建议最长保到60岁。

“不当家不知柴米油盐贵”,尤其是生了宝宝后,花销大大增加,很多朋友都会变得精打细算,希望能花小钱办大事。下面这套方案,适合大多数典型的三口之家:

三口之家的夫妻与小两口的产品方案相同,差别在于保费,年龄越大,保费越贵。

我们重点来聊聊儿童的保险配置。

①意外险方面:

与成人不同,儿童的重疾险侧重意外医疗部分,选0免赔额的产品,且不限社保的产品。

“小神童3号(基础版)”意外医疗/住院都可不限社保100%报销,这款产品还有以下两个亮点:

②重疾险方面:

选择了给孩子更长期的保障——保终身。“小青龙2号”保短期没有优势,适合终身投保,是一款多次赔付的重疾险。

在癌症2次赔和重疾多次赔同时存在的情况下,该产品有机会叠加赔付,优于市场上大多数产品。

③定期寿险方面:

无需购买,定期寿险适用于家庭经济支柱购买,也就是家里赚钱的人。

深蓝君以较为常见的五口之家,夫妻+老人+小孩为例,方案如图:

这套方案整体保障很全面,抗风险能力强,赔的钱多,且百万医疗险保障很稳定。

方案中的百万医疗险,全家都选择“蓝医保·长期医疗险(家庭版)”,保障全面,免责条款更为宽松,2人及以上的95折优惠,可以共用1万的免赔额,门槛降低,很划算。

不过,爸妈身体情况不同,配置思路也不同。

情况①:身体健康,只需要配置“百万医疗险+意外险”,能报绝大部分医疗费。

情况②:身体轻微异常,如患有结节、II级高血压等异常,也有机会买到宽松的百万医疗险和意外险。

情况③:有严重疾病,如患有严重三高、心脏病等,则很少产品能买,考虑配置“防癌医疗险+惠民保+意外险”,一样能报销大额医疗费。

如果父母都在60岁以上,妈妈身体健康,爸爸有II型糖尿病和冠心病,下面这套父母方案可以帮到你:

这套方案同样适合60~75岁的爸妈,人均年保费2485元,人均月保费200元左右,能给父母提供不错的保障,减轻医疗费负担。

在选购保险的时候,大家可以对照《家庭保险的底层逻辑》进行筛选。

此外,从上述三套方案我们也可以看出,人均2千元,也能有个不错的保障,大家也可以结合方案的配置思路与个人情况进行调整。

以上就是家庭保险购买最全攻略,如果有什么不懂的地方,可以点击下方卡片,预约专业的老师进行1对1咨询。

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303