作为一款国民级APP,支付宝拥有数以亿计的用户和无数拥趸,赞誉颇多。但有一说一,支付宝上的重疾险投保

2021-10-29

2021-10-29 1542

1542

转眼间,写保险测评已经好几年了。

随着3.0%重疾险的全新上线,我也发布了不少保险测评,虽然利率调整了,但很多产品的保障依然做了升级,有的甚至还更划算了。

面对陆续推出的产品,普通人很容易犯选择困难症,尤其是保险小白,不清楚重疾险多少钱能买?不知道究竟该选哪个?

今天,想和大家谈谈挑选重疾险的几个关键点,以及如何才能挑选到合适的重疾险?

主要内容如下:

很多人在买保险之前,没有仔细思考过自己为什么需要一份保险?

每个家庭的收入不同,不同人的偏好不同,选择的保险自然也不一样。

别人眼里的好产品,却不一定适合你。

投保前,建议大家一定要问清楚自己以下3个问题:

1、买保险的预算有多少?

首先,人身保险是一个组合,一般包括医疗险、重疾险、寿险、意外险,各自的作用不同。

四大险种里,重疾险的保费最贵,因此一定要有一个合理的规划。

我见过很多年收入10万左右的家庭,仅夫妻两人的重疾险就花了近2万,几年后发现缴费压力过大,此时退保损失大,不退保又没钱交,进退两难…

一般来讲,包括重疾险在内,所有保费的支出,最多不要超过年收入的10%。

毕竟普通家庭除了房贷、车贷,还要抚养孩子、照顾老人,经济压力已经很大。

2、重疾保额要买多少?

买保险就是买保额,保额太低根本没意义。

不少人买保险时,可能会考虑分红、返还等因素,导致买到的保额很低。

重疾险的本质是“收入损失险”,得了大病,理赔金除了用来治病,还可以购买保健品、支付生活费等。

一般来说,保额尽量覆盖未来5年内的支出。

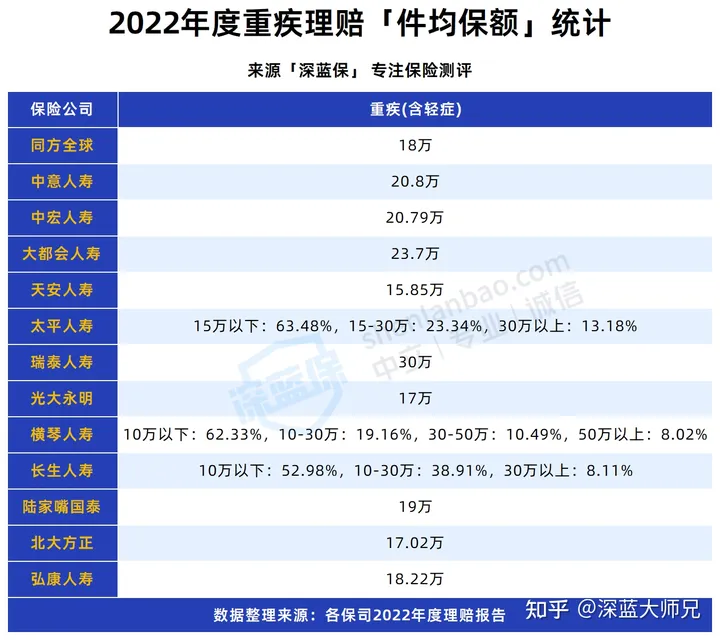

我统计了多家保险公司公布的2022年度理赔金额:

发现近年来的人均重疾保额,虽然相较于早些年有所提高,

但件均理赔仍在10-20万居多,30万以上的都很少。

对于非一线城市,或医疗资源不太密集的地区来说,20万不算多但也不算少。

因此,对重疾险保额,建议至少30万起步,有条件可以做到50万甚至更高。

只有保额高,才有抵御风险的能力。

3、以前可能有过哪些疾病?

买保险,健康告知是一道绕不过的坎。

咱们普通人毕竟不是医生,面对健康告知问询的疾病,很难记得所有病史。

建议大家在买保险前,最好核对下过往病历和检查报告。

万一自己大意,在不符合告知的情况下购买了保险,容易给日后理赔埋下隐患。

了解完以上3点后,我们才可以去考虑如何挑选重疾险,下面一起来看看。

我们去买车的时候,就算同一款车也有很多版本,可以选装全景天窗、真皮座椅等。

不同的版本,价格自然也有区别。

保险也同样如此,重疾险的类型非常多,不同产品的价格和保障都各有不同。

为了便于大家了解,按照保险责任,将目前的重疾险分为以下3个版本:

每个版本,我都给大家挑选了一款当下具有代表性的产品:

先说结论:

为了让大家更好的理解,我们就把表中3款产品做个详细分析:

1、基础版:守卫者6号

如果只关注重疾保障,购买基础版,就能保障风险最高的重疾,罹患重疾同样可以获得理赔。

以这款守卫者6号纯重疾险为例:它的基础保障比较简单,只有重疾保障,轻中症属于附加保障。

这款产品主要有以下2个特点:

特点1:重疾不分组,最多可赔6次

守卫者6号虽然只保重疾,但它却是一款重疾多次赔产品,

最多可赔6次,每次能赔100%保额,而且120种重疾不分组。

能多次赔付的重疾险,一般会有不分组赔付和分组赔付两种:

显而易见,不分组获赔的概率会更高,所以,守卫者6号相对分组的产品更具优势。

特点2:可选保障丰富,搭配更灵活

守卫者6号有6项可选保障,其中轻中症保障可以考虑附加,轻中症分别赔付30%和60%的保额,各赔6次,附加之后保障更全面。

这就意味着,对守卫者6号,我们有多种灵活的DIY方式:

以前买了重疾险,但额度不够想要加保,只想要一款纯粹的多次赔付“重疾险”,保障风险最大的重疾,想和其他重疾险一起做保障组合等。

另外,它的重大疾病关爱金保障也不错,保障期间内每次重疾都能额外赔20%,最多赔6次;除此之外,如果在60岁前首次确诊重疾,还能多赔60%。

比如小王买了50万保额的守卫者6号,如果60岁前确诊了重疾,能赔180%的保额,即赔90万;在60岁后,则能赔60万。

它还有癌症津贴和心脑血管2次赔,自带ICU关爱金。

假设30岁女,投保守卫者6号,选纯重疾,保到70岁,50万保额,一年只要4000多一点,就能获得一个重疾多次赔保障,非常划算。

总的来看,守卫者6号投保非常灵活,让预算有限,但想买重疾多次赔产品的朋友也有可选空间。

2、标准版:超级玛丽9号

对一些朋友而言,可能会觉得基础版保障不太够,如果还在意产品的性价比,那就可以考虑标准版。

这类消费型产品,基础保障一般都覆盖了重疾、中症、轻症,可以说是够用了,而且价格也不算贵。

以超级玛丽9号为例:它相对上个版本的3.5%产品,基础保障仍然优秀,

重疾赔完,轻中症还能继续赔,疾病赔付比例与次数和老版一致。

来看看它都有哪些特点:

特点1:超高保额,最高赔付220%基本保额

超级玛丽9号重疾险,可选重疾额外赔,重疾二次赔,如果都附加上,在60岁前首次确诊重疾,可额外赔付80%基本保额,间隔3年后,再次确诊同种(不同部位)或其他重疾,可额外赔120%保额。

也就是说,患同种重疾,这款产品最多可获得2.2倍保额赔付!

举个例子,小张买了50万保额的超级玛丽9号,如果60岁前首次确诊重疾,拿到理赔金90万,如果过了3年,他又不幸确诊了其他重疾,即可获赔110万。

特点2:投保灵活,可选癌症拓展保险金

投保超级玛丽9号,如果被保人≤35岁,选择保终身,最长可支持35年缴费,如果被保人≤30岁,选择保70年,可分30年缴费。

延长缴费期后,保费压力更小,加上超级玛丽9号本身的性价比,已经相当能打。

对预算不足又想保终身,或者保长期的朋友来说,性价比非常高。

超级玛丽9号共有5项可选保障,除了上面的重疾额外赔,二次赔外,还有癌症津贴,第二次重疾保险金,恶性肿瘤-重度拓展保险金等保障。

比如其中的恶性肿瘤-重度拓展保险金,就非常亮眼:

首次确诊原位癌或恶性肿瘤轻度,之后再确诊恶性肿瘤重度,可以获得50%基本保额的额外赔付。

产品价格方面,以30岁女,50万保额,选保至70岁,按30年交,一年也就3000元出头,性价比很高。

整体来看,超级玛丽9号表现不错,基础保障优秀,重疾赔完能赔轻中症;可选保障丰富且实用。

3、进阶版:祥瑞保2.0

进阶版就适合预算十分充足,想要做好全面保障的朋友考虑。

我们这里以50万保额的祥瑞保2.0为例,它其实和守卫者6号一样,是款重疾多次赔产品,但区别在于:祥瑞保2.0的基础保障更全面,涵盖了重疾,轻/中症保障。

也整理了这款产品的几大特点:

特点1:基础保障全面,重疾保额高

大家知道,市面上很多重疾险,在赔付了重疾之后,保障就会终止。

如果不幸罹患重疾的话,身体的抵抗力会下降,罹患其它疾病的风险也在增加。

而祥瑞保2.0在赔付了重疾,间隔90天之后,如果患上不同组的轻中症还能继续赔,最多可以赔付5次。

此外,祥瑞保2.0的重疾还能不分组最多赔6次,

重疾赔付的保额也会阶梯式递增,每次升高20%,保障力度更强。

如果不幸罹患重疾,很多时候并不是一下就能治愈的,例如癌症在治愈后,还会有复发的可能。

所以,重疾多次赔这项保障还是比较重要的。

特点2:可选责任丰富,实用性强

祥瑞保2.0的可选保障也非常丰富:

包括60岁前额外赔、心脑血管2次赔、癌症津贴以及被保人豁免等保障。

比如附加了60岁前额外赔,在60岁前首次确诊重疾的话,会额外赔付60%的基本保额,加强保障。

此外,在如今生活压力不断加重的环境下,心脑血管疾病的发病率越来越高,如果附加了心脑血管关爱金,不幸罹患了合同约定的10种心脑血管疾病,符合一定条件,可额外赔付120%基本保额,非常实用。

当然,对于以上可附加保障,大家可按需搭配。

既然产品保障更全面,那它的价格自然也不便宜:

像30岁女,买50万保额,分30年缴费,保至70岁,不含身故,一年需要5475元,更适合预算充足的朋友选择。

总的来看,祥瑞保2.0这款产品保障全面,保障力度很高,而且可选责任丰富,投保灵活,是一款综合实力全面的产品。

以上介绍的3个版本,基本覆盖了目前重疾险的主要类型,大家可以根据自己的预算和实际情况,从中选择适合自己的就好。

很多朋友在买重疾险的过程中,经常会有以下2个疑问:

买定期还是保终身?要不要买有身故责任的?

下面,我就来说说自己的看法。

1、保定期还是保终身?

其实无论是保定期还是保终身,都有一个前提:保额一定要足够高,这也是我不断强调的一点。

我们以上面的超级玛丽9号为例,这款重疾险既可以保至70岁,也能保终身。

随着保障时间的增长,保费会越来越贵,保终身无疑更好,但一定要在自己合理的预算内选择。

假如自己只有3000多的预算,那么可以先保到70岁,毕竟保险是个多次配置的过程,以后自己宽裕了,可以再加保。

反而如果一味追求保终身,而降低保额,个人觉得这是不理智的。

2、要不要带身故责任?

对于身故责任,有些朋友会纠结一个问题:

觉得买了不带身故的重疾险,万一没发生大病就身故了,只能拿回很少的现金价值,而如果加身故,价格又要贵好多。

其实预算足够,加身故是没问题的。

如果预算有限,通过消费型重疾险+定期寿险的组合,可以获得很不错的保障。

如果发生重疾之后再身故,重疾险和寿险是分别各赔付一次的。

具体产品如何选择,大家根据自己的偏好来定就好了。

这几年测评了上千款保险,能感受到市场竞争的白热化,也算是倒逼保险公司在不断开发新产品。

这对消费者来说是好事,虽然保险越来越复杂,但产品筛选的原则是不变的。

而我能做的,就是希望能帮大家理清思路,在面对保险时不再迷茫。

除了重疾险,预算充足的情况下,也建议大家把意外险、医疗险也配置齐全,每年只需几百的保费,就能有更好的抗风险能力。

若想了解更多高性价的产品,可以点击下方卡片,预约专业的老师进行1对1咨询。

2023-11-14 384

2023-11-14 384.jpg)

.jpg)

.jpeg)

2024-04-29 417

2024-04-29 417 2024-04-29 242

2024-04-29 242 2024-04-29 365

2024-04-29 365 2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349