20~40岁的女性该如何给自己买保险呢?有这个疑问的你一定很有保障意识,也很有长远的眼光。但是不了解

2021-05-26

2021-05-26 944

944

据相关数据统计,热衷买保险的往往是女性。

可能女性比男性天生更细腻,更缺乏安全感,这让她们更能认识到风险的存在。

女人能顶半边天,她们拼搏于职场,劳心于家庭,现代女性的压力和责任一点也不比男人小。

今天就和大家聊聊:在人生的不同阶段,女性该如何科学的配置保险?

主要内容有:

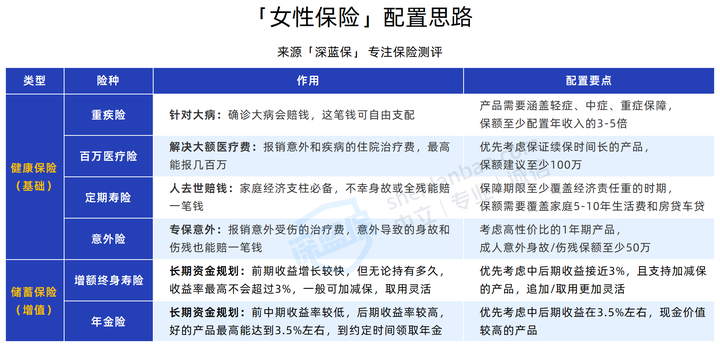

女性在不同的人生阶段,充当着不同的角色:单身贵族、全职太太、职场辣妈、退休人士...

因此在选择保险时会有所差异,买保险前,建议各位女性朋友一定要问清自己以下3个问题:

问题①:准备花多少钱买保险?

对于普通工薪家庭来说,一年所有保费的支出,建议不要超过年收入的10%

尤其结婚后有了宝宝,花钱的地方不计其数,衣食住行、房贷、车贷、早教、孩子培训等。

如果家庭年缴保费超过10%,对于普通家庭可能会造成较大的经济压力。

问题②:之前有过哪些疾病?

买保险,健康告知是一道绕不过的坎,还可能涉及到后续的理赔。

所以,大家在投保前,需要仔细想想以前有没有因病住院等情况,

但普通人毕竟不是医生,面对健康告知问询的疾病,很难记得所有病史。

问题③:自己需要买哪些保险?

保险配置讲究一个组合搭配,每个险种都有不可替代的作用。

对大多数女性而言,科学的保险配置离不开四大险种:重疾险、百万医疗险、定期寿险、意外险。

如果手里有笔闲钱,想做资金规划,或者养老需求,还可以为自己配置一份储蓄型保险:增额寿或者年金险。

当然,不同人生阶段的保险搭配也有差异,下面我们就带大家一起来看看。

现在很多的女性喜欢追求独立,不少二十出头的未婚女性,同样经历着职场的历练。

现代职场女性的压力不小,抗风险能力较弱,疾病和意外的风险不容忽视。

对独立女性而言,重疾险、百万医疗险、定期寿险、意外险配置完整的话,保障也更全面。

接下来,我们就每个险种给大家推荐一款产品,并按身体健康状况良好和异常,逐个给大家分析:

①身体健康推荐:超级玛丽9号-性价比高

超级玛丽9号由君龙人寿承保,可作为当前女性重疾险的首选,它的具体亮点如下:

综合点评:

这款产品的重疾二次赔、癌症拓展金赔付比例超高,癌症津贴形式更具人性化,

最长支持35年分期缴费,保费比同类重疾险更便宜,堪称综合性价比王者。

②身体异常推荐:i无忧2.0(A款)-结节、乙肝可投

i无忧2.0(A款)由人保寿险承保,在大公司产品里性价比较高,它的具体亮点如下:

综合点评:

这款产品的主要优势在于核保宽松,除了上述讲到的异常情况,像肺结节、高血压也有机会买;它的基础保障也不错,轻中症可累计赔8次,

可选责任丰富,含疾病关爱金、癌症二次赔等,称得上大公司重疾险的佼佼者。

①身体健康推荐:蓝医保长期医疗险-保证续保20年

蓝医保长期医疗险是太平洋健康险承保的一款百万医疗险,我总结了它的如下亮点:

以有社保身份投保并附加外购药,30岁夫妻和0岁男宝一共只需要887.3元,比分开买要便宜46.7块钱。

综合点评:

这款产品最大的亮点就在于20年保证续保,投保成功即可享受20年长期保障,期间不受产品停售或身体变化影响,

它还包含就医绿通、住院垫付等实用服务,可附加院外特药报销,保障更加全面。

②身体异常推荐:医享无忧惠享版个人版-核保宽松,高血压可投

医享无忧惠享版个人版,由瑞华健康承保,一起来看看它有哪些亮点:

综合点评:

这款产品最高69岁也能买,如果选择家庭版,最高80岁还有机会买。

而且它对高血压、肺结节等疾病的核保比较宽松,如果被其他百万医疗险除外,或者拒保,都可以试试这款产品的智能核保。

①身体健康推荐:臻爱2023-价格很便宜

臻爱2023由同方全球人寿承保,它的亮点如下:

综合点评:

臻爱2023除了基础保障以外,还可以选猝死额外赔、癌症身故额外赔、水陆空公共交通意外额外赔,大家可以按需选择。

它的价格在同类产品中也很有竞争力,如果想为自己添置一份定期寿险,值得考虑。

②身体异常推荐:大麦旗舰版A款-癌症、糖尿病也有机会买

大麦旗舰版A款由华贵人寿承保,给大家总结了它的亮点:

综合点评:

如果有高血压、糖尿病、甲状腺癌等情况买不了其他定期寿险,可以试试这款产品的在线预核保,有机会正常买。

它的性价比也很高,同样的交费方式,只比臻爱2023贵了十几块钱,投保时可以直接指定受益人,更加方便。

①身体健康推荐:小蜜蜂3号-意外医疗不限社保

小蜜蜂3号由太平洋财险承保,它的亮点总结如下:

综合点评:

这款意外险的保障全面,意外医疗0免赔,不限社保报销。

它的50万和100万的版本都值得考虑,此外还有一个150万保额的版本,价格只需要356元,性价比很高,有高保额需求的朋友可以考虑。

②身体异常推荐:青龙卫2号(至尊版)-高血压也能买

青龙卫2号(至尊版)同样由太平财险承保,来看它有哪些亮点:

综合点评:

这款意外险的保障全面,意外医疗不限社保报销,尊贵版、至尊版0免赔,100万保额价格一年仅需285元,还可以选择高风险意外保障。

另外,它的健康要求相对宽松,如果是有高血压疾病买不了其他意外险的,可以考虑这款。

为便于大家查看,我们给大家做了如下总结:

如果你看完还是不知道怎么选,或者不清楚自己的情况适合买哪种,可以直接来找我们咨询详情。

已婚的女性组建了家庭,正身处“上有老、下有小”的中间层,和丈夫共同承受着压力。

这个阶段恰好也是女性特定疾病的高发期,建议大家在买好保险的同时,也要保持好自身的健康,定期体检。

对已婚女士来说,在配置好重疾险、百万医疗险、定期寿险、意外险四大基本险种后,如果还想给自己做个资金/养老规划,可以考虑再配置一份储蓄险(增额寿/年金险)。

接下来,仍然按每个险种做相应的推荐,并按身体健康状况良好和异常,逐个给大家分析一波:

这里给大家推荐的重疾险和上面一样,产品保障就不再赘述了,总的来说:

如果追求极致性价比:推荐超级玛丽9号重疾险,作为“超级玛丽”系列的知名IP,这款产品不仅延续了上一代的轻/中症保障优势,35种中症和40种轻症共享6次赔,重疾赔付90天后,不同组轻中症继续保障,它还增加了缴费期限,保费压力更小。

想要健康告知宽松:考虑i无忧2.0(A款),这款由中国人保承保的重疾险,大品牌,基础保障好;它的健康告知相对宽松,像甲状腺结节、乳腺结节等都有机会正常投保。如果由于健康问题投保其他产品,可以试试它。

那和上述年轻未婚女性投保的唯一区别就在于:这个阶段,如果预算充足的话,我们可以选更高的保额,或者选保终身,让自身的保障更好。

对处于这个阶段的女性,比较推荐的仍然是上面两款医疗险,总的来说:

如果想要长期稳定的保障:推荐蓝医保百万医疗险,它最大的亮点是20年保证续保,投保成功即可享受20年长期保障,包含就医绿通、住院垫付等实用服务,还可附加院外特药报销,保障非常全面。

想要投保更宽松:可选择医享无忧惠享版个人版,它支持0-69岁投保,可保证续保5年,健康告知也比较宽松,对肺结节、乙肝核保较友好,有肺结节超过3年或乙肝小三阳,满足一定条件,经过智能核保有机会标体承保,适合60岁以上或者身体有异常的朋友投保。

①身体健康:大麦甜蜜家2023-夫妻投保很划算

对已婚女性来说,给大家推荐这款由华贵人寿承保的大麦甜蜜家2023,

它是一款夫妻定寿,可同时保障夫妻两人,且保额相互独立,来看它有哪些亮点:

综合点评:

如果从保费上看,夫妻一起买这款产品,和单独买其他定寿差距不大,但这款产品保障更加充足,有同一意外身故/全残双倍赔付,它还有保费豁免功能,比如一方去世了,后续保费就不用再交了,另一方仍然有保障。

此外,有健康问题也可以在线预核保,不需要邮件核保,非常方便。

当然,如果身体异常买不了上面这款,我们仍然推荐上面提到的大麦旗舰版A款,

对于高血压、糖尿病、甲状腺癌等情况,尝试大麦旗舰版A款的在线预核保,也有机会正常投保。

①身体健康:大护甲5号夫妻版(至尊版)-夫妻投保首选

大护甲5号夫妻版(至尊版)由太平洋财险承保,比较适合夫妻投保,它的亮点如下:

综合点评:

这款意外险需要夫妻一起投保,每年保费只要566元,比单独买会便宜点,

此外,它还能附加子女意外保障,保障也不错,每年68元,有需要的朋友可以考虑。

如果身体健康异常,投保不了大护甲5号夫妻版(至尊版),这里仍然给大家推荐上面介绍过的青龙卫2号意外险,

青龙卫2号的健康告知相对更宽松,高血压、甲癌也能买,对有这些身体异常的朋友很友好。

对步入婚姻家庭的大部分女性朋友来说,如果想做闲钱理财,在如今这个利率下行、理财收益波动不定的背景下,似乎比较困难,

这里给大家推荐的储蓄险,它的收益写进合同,能长期按复利进行增值,而且受《保险法》保护,非常安全。

如果你想做长期资产规划,比如积攒一笔钱、补充养老金,都可以考虑储蓄险。

目前市面上储蓄险产品主要包括两类:增额终身寿险、年金险。

下面,我们各自给大家推荐一款当下最值得买的产品:

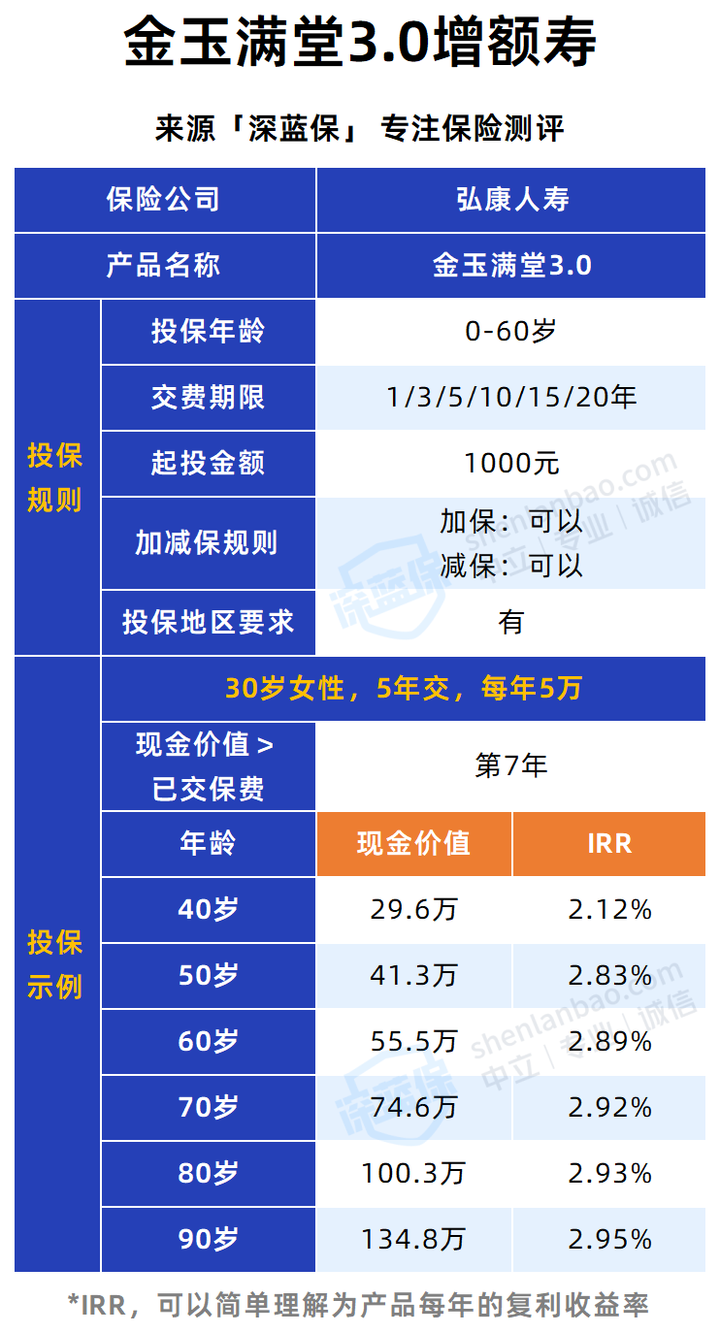

①增额寿:金玉满堂3.0-投保门槛低,领钱灵活

金玉满堂3.0由弘康人寿承保,它的长期收益很优秀,来看它都有哪些亮点:

综合点评:

总的来看,这款增额寿支持加保和减保,可以按需灵活配置。

其IRR在跟同类产品比表现不俗,中后期收益达2.9%以上,现金价值增长较快。

如果看重财富的安全灵活性,且追求长期稳定增长,这款值得考虑。

②年金险:富多多1号(方案一)-综合收益很高

富多多1号(方案一)由富德生命人寿承保,它的领取金额很高,我总结了它的如下亮点:

综合点评:

这款产品的收益表现不错,现金价值能持续至90岁,它的投保门槛也低,每年最低1000元即可上车,整体表现突出,可以作为养老年金险的首选。

为便于大家查看,我们给大家做了如下总结:

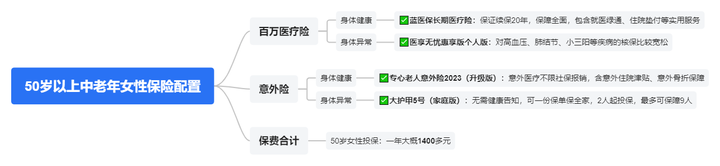

对于50岁以上的中老年女性,如果还在职,也临近退休,子女开始上班,经济压力会少很多。

但这时候想买保险还是挺不容易的,保险有两道门槛:一是年龄,二是健康。

对于中老年女性购买保险的顺序和策略,我们建议大家优先考虑百万医疗险+意外险。

这里,之所以不推荐大家买重疾险和寿险,

首先,对50岁以上的朋友,购买重疾险并不划算,因为年龄越大价格越贵,极易形成保费倒挂的情况(指所交保费大于保险金额),无法得到实用的保障。

另外,寿险一般是给家庭经济支柱配置,作用在于“留爱不留债”,对50岁以上朋友,大多不再承担家庭的主要经济责任,所以也没必要买。

下面,我们就百万医疗险和意外险,按身体健康状况良好和异常,给大家各做一款产品推荐:

对50岁以上的女性,比较推荐的仍然是咱们前面提到的两款医疗险,这里就不再赘述。

蓝医保百万医疗险最大的亮点是20年保证续保,投保成功即可享受20年长期稳定的保障。

医享无忧惠享版个人版支持0-69岁投保,可保证续保5年,健康告知比较宽松,对肺结节、乙肝核保较友好,适合身体异常的朋友考虑。

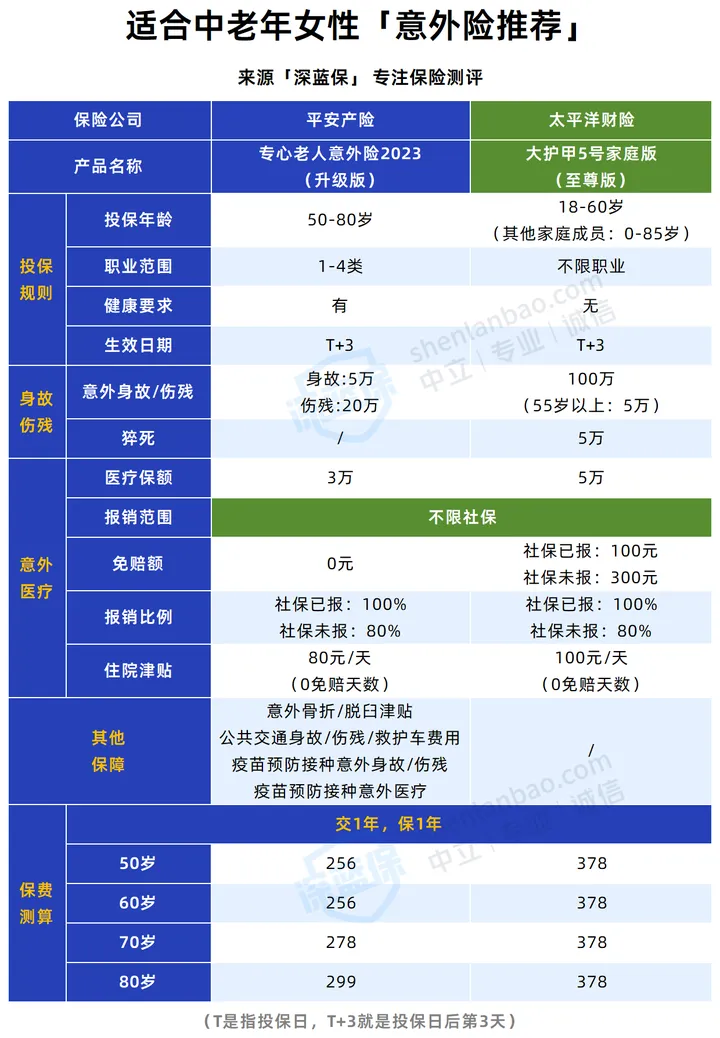

身体健康:专心老人意外险2023(升级版)-中老年意外险首选

专心老人意外险2023(升级版)由平安产险承保,含意外骨折保障,来看它都有哪些亮点:

综合点评:

总的来看,专心老人意外险2023,意外医疗不限社保报销,还有意外住院津贴,包含意外骨折保障,保障非常全面。

另外,这款意外险不仅能为自己父母投保,还可以为爷爷奶奶、外公外婆等亲属投保,非常灵活。

身体异常:大护甲5号(家庭版)-无需健康告知

大护甲5号(家庭版)是太平洋财险旗下的一款产品,它的亮点主要有:

综合点评:

大护甲5号(家庭版)没有设置健康告知,可实现一份保单保障全家,2人起投保,最多可保障9人,相当于用单人的价格就能保障多人。

家庭成员共享保额,如果预算不多,又想家庭成员都有意外保障,可以选择这款产品。

为便于大家查看,我们给大家做了如下总结:

当然,如果因为身体原因,没有合适的百万医疗险可选,我们还可以考虑防癌医疗险和惠民保,它们的投保门槛很低,虽然保障相对有限,但也好过没有。

无论是职场单身女性,还是已婚全职妈妈,她们都在为这个家庭和社会创造着价值。

我们已是两个孩子的父亲,创业路上,离不开太太和母亲的默默付出。

尽管男同胞养家糊口不易,但还是要花点时间陪伴家人,

多一点陪伴,拉近彼此的距离,哪怕是放下工作,全身心一小时的相处,也能看到她们快乐的笑容。

也希望各位女性朋友,在努力生活的同时,也别忘了给自己增添一份保障,让保险成为我们的“护花使者”,

自己为自己“兜底”,真正做自己的女王!

如果对于以上内容还有任何的疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

2019-08-19 9185

2019-08-19 9185

.jpg) 2024-05-01 523

2024-05-01 523 2024-04-30 375

2024-04-30 375 2024-04-29 315

2024-04-29 315 2024-04-29 563

2024-04-29 563 2024-04-29 502

2024-04-29 502