经常看到有朋友给我们留言:支付宝上明明有保1年才几百块钱的重疾险,为什么那些保险销售要给我推荐大几千

2022-05-26

2022-05-26 2836

2836

支付宝上一年几百的重疾险值得买吗?

几百块和几千块的重疾险,价格相差那么大,是不是有猫腻?

不怕告诉大家,重疾险可以说是最复杂的保障险保险,如果不懂买,会损失一大笔钱。

为了解决大家的疑虑,今天咱就来聊一聊,几百块和几千块的重疾险,到底有哪些区别?产品要怎么选?

那一年期和长期重疾险,为什么保费差距这么大?

一年一年买,会比买长期重疾险划算吗?

别急,这就给大家盘一盘~

为了更直观地看出两者的保费差异,我们以30岁男性买30万保额为例,用最具代表性的2款产品来演示一下:

ps:微医保重疾险最长只能保到65岁。

我们测算了30-70岁的保费,微医保重疾险在投保前期确实更加便宜,但下面几个时间节点大家也需注意:

最后算下来,微医保的总保费高达11.87万,是超级玛丽9号近2倍。

保费到底划不划算,一目了然~

聊完保费,我们再来看看最重要的保障。

我们来对比下微信的“微医保”与热门的长期重疾险“超级玛丽9号”:

一年期重疾险,缺失以下基础保障:

1、缺失中症保障

微医保一年期重疾险,只保重症,轻症需要额外附加,没有中症保障。

重疾险的轻症、中症是重疾的前兆,缺失该保障,相当于变相提高了理赔门槛。

2、缺失部分高发轻症

重疾险的第一大误区——“疾病种类越多越好”。

疾病种类再多,缺失了高发疾病,也是鸡肋。

我们根据保险公司历年的理赔数据,总结出了12种高发轻症:

微医保缺失“原位癌”以及“轻度慢性呼吸衰竭”保障。

此外,另一款热门健康福(1年期)重疾险,轻症也是缺失原位癌保障。

原位癌非常高发,常见于乳腺、宫颈、肠、胃、肺部等器官,比如乳腺导管原位癌、宫颈原位癌等。

若缺失这类保障,对于被保人来说是不太友好的,大家需要注意。

3、此外,微医保也没有保费豁免

目前,市面上大多数长期重疾险产品都自带被保人豁免。

被保人豁免,也就是轻、中症理赔后,保单依然有效,但后续的保费无需缴纳。

而一年期重疾险,一旦发生理赔,后续的保费就很难再投保。

一年期重疾险,存在停售和涨价的风险,也可能因身体变化无法续保。

一年期重疾险适合预算不足以及想加保的人投保。

如果你是刚毕业不久,收入低的朋友,可以先买一年期的重疾险,毕竟买保险不是一次性的事,早买早保障,等预算充足了再来考虑长期型也不迟。

此外,由于重疾险的最高保额有限制,如果你觉得自己的长期重疾险保额不够,可以加购一年期重疾险,只要你符合理赔条件,买多份重疾险是能重复赔的。

预算不多的朋友,也为你们挑选了5款性价比高的产品,一起来看看:

直接说结论:

保20年的重疾险,不会因停售或身体变差而影响被投保人续保,非常适合预算紧张的过度。

这款中荷人寿旗下的微医保长期重疾险,有2个亮点:

①自带中轻症和身故保障

大家可以选择“身故赔保费”的模式,价格更便宜。

②初患轻中症后免保费

首次确诊中症或轻症,剩余的保费不用交,保单继续有效。

总结:如果你没有买过重疾险,这款产品是“男性”首选,保费比女性便宜。

网销重疾险大IP健康福,由大牌保司人保承保,这款保20年的产品性价比也不错。

我们来看看它的几个亮点:

①保障灵活

基础保障没啥硬伤,30岁1000块就能买到30万保额。

这款产品的保障内容为:重疾+中症+轻症+10种特定疾病+身故。

可附加重疾额外赔,保单前十年首次确诊重疾,额外赔付80%的保额,买30万保额,最高可赔54万。

②乳腺结节也有机会投保

乳腺结节1级、2级可正常承保的产品很多,4级及以上基本拒保,3级怎么买得看产品。

健康福重疾险在健康告知中明确问道了乳腺结节,这时只要做好如实告知,可以选择“有部分问题”进入智能核保,结论也是正常承保。

智能投保会问到以下两个问题,如果你的答案与下面一样,是可以正常承保的。

总结:如果你没有买过重疾险,这款产品是“女性”首选。

超级玛丽9号,可以说是2023成人重疾险的首选。它有以下两大优势:

①价格便宜

这款产品的保障更全面,且无论是保70年、还是保终身,都极具性价比。

以30岁为例,30万保额,保到70岁,年交2000左右,保终身,年交3200左右。

②可选保障责任丰富

有6项可选责任,可选60岁前额外赔、癌症津贴等,能保至70岁或终身。

如果想保终身的,也可以考虑“守卫者6号”,保终身便宜。

超级玛丽9号的重疾只能赔1次,守卫者6号可以赔6次,保障更全面,但是价格更贵些。

30岁男,30万保额保终身,分30年交,附加轻中症保障,年交4119元。

总的来说,经济稍宽裕些的人,建议选择超级玛丽9号。

还要提醒一句:一年期重疾险都不保证续保,一旦发生了理赔,第二年是很难再投保的,这点大家需要注意。

微医保是大公司人保旗下的产品,该产品有2大亮点:

①3人投保,保费9折

直系亲属中(含本人、子女、父母、配偶),有2人投保,享9.5折,3人及以上投保,享9折。

但家庭单数量是只有一张的。

也就是说,如果你和父母三人投保,会由投保3次的保单,变成投保1次的保单,管理更方便。

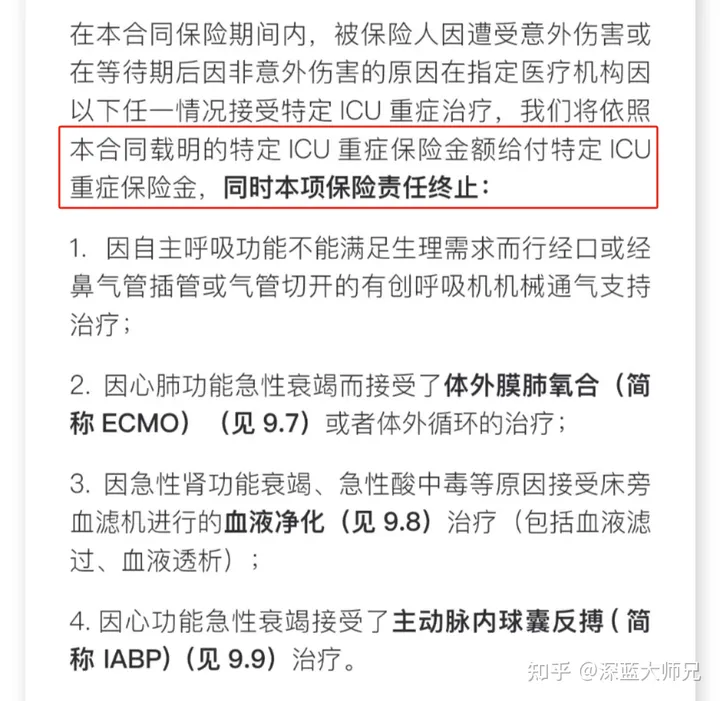

②提供特定ICU重症保障

ICU病床被称为“人生最贵的一张床”,微医保支持有创呼吸机、心肺急衰、急性肾衰、心急衰的治疗。一旦发生了以上任意情况,保司会直接赔付你一笔钱。

支付宝的健康福1年期重疾险共有两款,分别是全面版和实惠版。

它们的区别主要在于有没有附加轻症,听我们的,直接选“全面版”即可。

这款产品有以下几个亮点:

①轻症赔付比例高

健康福与微医保的性价比都很高,但健康福的轻症能赔9万,微医保只有6万。

想要赔付金额更高的可以考虑这一款,价格也会稍微高一些。

②ICU重症关爱金

可赔付30%的基本保额,也就是说,30万的保额能赔9万。

总的来说,相比长期重疾险,一年期重疾险虽缺陷较多,不适合长期投保,但也是有用的。

以上两款产品都没有中症保障,都不保证续保,在投保的时候,大家可以选择自动重新投保,避免忘记续保导致保障中断。

年纪越大,毛病越多,保费更贵。

根据全国肿瘤登记中心的数据,40岁以后的癌症发病率显著增加,80岁达到高峰。

从长远来看,保20年的产品保障还是不太够,等你的保障到期,年龄也大了,这时候再来买重疾险补充保障,就很不划算。

因此,建议大家的收入上涨后,补充一份保障期更长的产品,以更加坦然地面对人生路上的风风雨雨。

以上就是这篇文章的全部内容,关于保险如果你还有其他问题,都可以点击下方卡片,预约专业的老师进行1对1咨询。

.jpeg)

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303