最近,有朋友留言问我们:想给自己和家人买保险,但动辄几千、上万块的保费太贵了,有几百块也能买的保险吗

2023-06-07

2023-06-07 959

959

摔倒这件事,对年轻人来说是小事,对年迈的老人来说却是大事。

父母年纪大了,骨头都比较脆弱,摔一跤,很大概率会摔成重伤,情况严重的很有可能就一卧不起了,这不是危言耸听!

并且我发现,很多子女,并没有为老人的意外摔倒做好准备,这导致意外发生后,咱做子女的压力非常大,父母一旦住院卧床治疗,医疗费少则一两万,多则数十万,独生子女甚至还要请假请护工照顾父母,生活工作搞得一团乱麻,非常糟心...

其实,这个问题很好解决:你只要尽早给父母配置意外险,花个一两百块钱,就可以转移父母摔倒导致的经济风险,价格便宜,保障还特别实用,实属老年人的“刚需保险”,强烈建议收入低的家庭和人群一定要优先考虑,越穷越要买!

不过我也要提醒大家,想给父母买到性价比高的意外险,必须避开我下面要说的3个坑,否则很容易白花冤枉钱、理赔受阻,那就得不偿失了...

另外,我还会在结尾处,教你如何实操,给父母搭配一套保障全面还便宜的保障方案,只有两千预算也能搞定,大家一定要看到最后,下面进入正文。

1、一定要有「意外医疗保障」

这个保障对老年人来说,非常非常重要!

因为无论是磕碰烫伤、摔倒骨折,这些意外导致的医疗费用,它都能给你报销,咱一定要先把这个保障做到位!

那怎么看保障到位呢?你先把目光锁定在【报销比例、免赔额、报销范围】这三个点上,记住了:

拿髋关节骨折这个手术来说,手术所需的进口陶瓷关节不在医保报销范围内,限社保的产品就不能报销了。

我们之前处理过一起理赔案件,客户给爸爸买的意外险,就是我推荐的意外险榜单的第一梯队产品(详见下面第二段的产品测评),这些保障就做得很到位:他父亲骨折用到的进口钢钉和自费药,保险公司全部报销了,自己没有额外掏钱,非常实用~

所以大家选产品的时候,一定要重点关注「意外医疗保障」。

2、关注「骨折保险金、住院津贴」,保障是否有遗漏?

这两个保障要点,基本很少人会告诉你,你最好自己留意下。

老人本来骨头就比较脆弱,摔倒后不像年轻人,拍拍屁股就站起来了,摔倒导致骨折住院的概率更大一些。

如果你买的产品包含「骨折保险金、住院津贴」这两项保障责任,那就能领到额外的两笔赔偿。

像我们一位女同事的爸爸,前段时间骨折住院了20天,不仅给报销了4万医疗费用,还额外领到了5000块的骨折保险金和1000块住院津贴,就很实在!

另外,考虑到爸妈年纪大了,也不承担赚钱养家的责任了,所以身故保额就不是咱们关注的重点了。

3、意外险没有健康告知,也不能随便买

很多朋友对意外险的认知有一个误区:认为它没有健康告知,可以随便买。

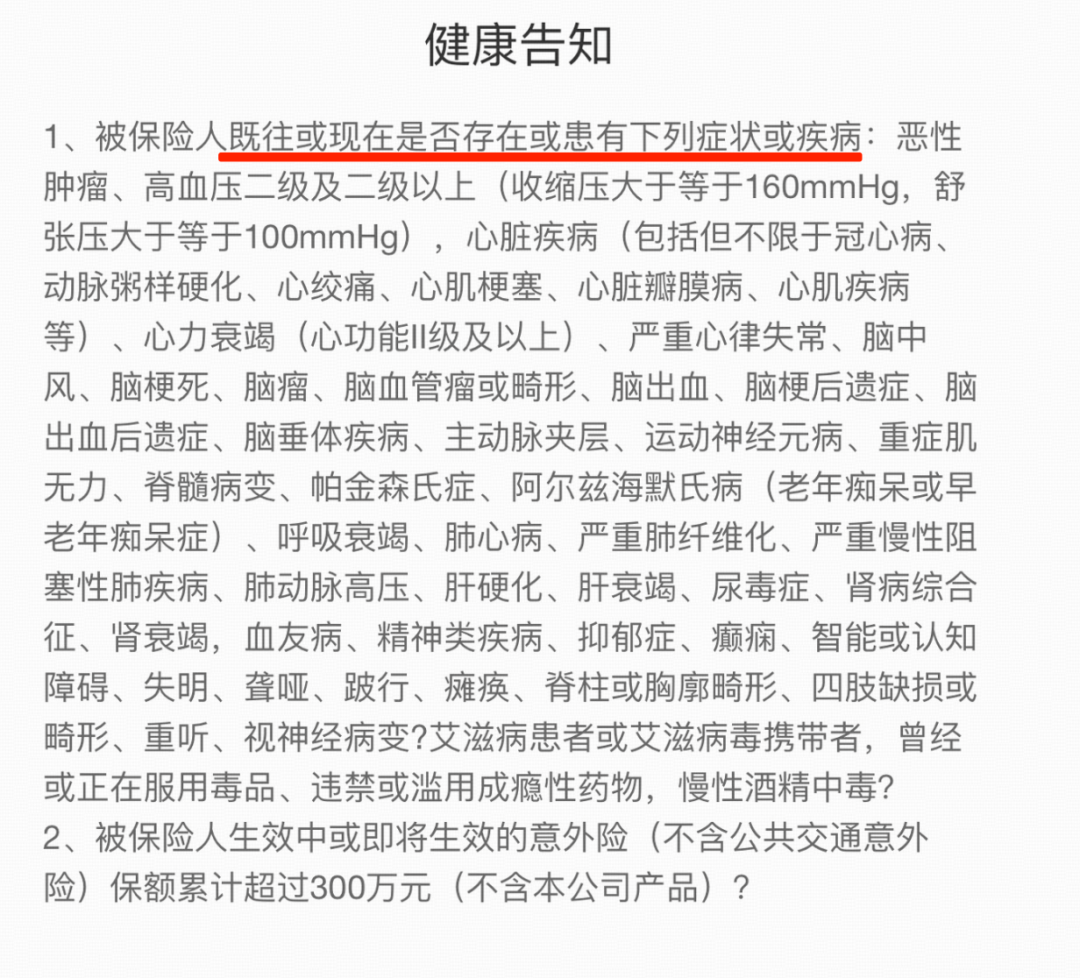

现在一些意外险也增加了健康告知,一般会问询是否有严重的心脑血管疾病等,老年意外险还会询问是否患严重疾病、慢性病等。

如大护甲5号旗舰版的健康告知,就会问是否患有严重疾病或慢性病,如恶性肿瘤、心脏疾病、瘫痪、脑部疾病、高血压等。

意外险大护甲5号旗舰版健康告知

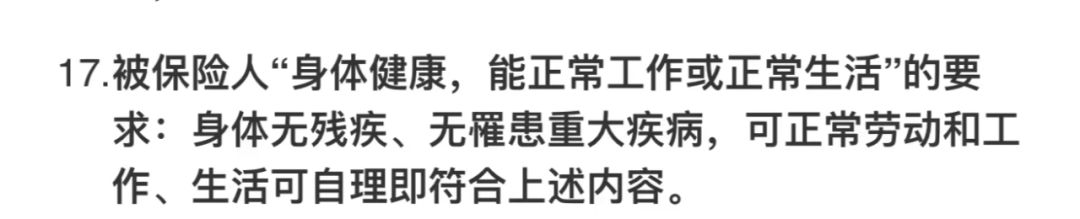

此外,很多意外险虽然没有健康告知,但有健康要求,投保时需要留意投保页面的《投保须知》《特别约定》或产品条款,这三处是否有健康要求。

比如之前卖得很火的某款综合意外险(已停售),它的健康要求就在投保须知中:

总而言之,虽然意外险的健康要求比较宽松,但爸妈的健康状况要是没达到要求,就不要闭着眼买,否则将来就很可能赔不了钱...

以上,就是给爸妈挑选意外险的注意事项,那如果大家不清楚爸妈的身体情况,买哪种意外险保障更好,下面我直接帮大家详细测评市面第一梯队产品,有4款你可以闭眼入。

我花了两周时间,通过地毯式搜索、详细测评目前市面上489款意外险,优中选优,最后严格筛选出4款优秀的产品,并且全都是大公司出品,你收藏好下面这张表格来选,就不会踩坑:

测评结论如下:

父母年龄60岁以上:首选是专心老人意外险2023,平安大公司出品,只要200多,性价比非常高!

它的保障很出色,不限社保100%报销,还有意外住院津贴,一天能领80元,也没有免赔天数,不仅能为自己父母投保,还可以为爷爷奶奶、外公外婆等亲属投保,非常灵活~

表格中的孝心安3号老年人意外险(计划二)也不错,太平洋财险出品,最高85岁可以投保,同样是0免赔,不限社保,社保报销后按照100%报销,价格更便宜,同样值得买。

父母年龄要是在60岁及以下:我就更建议你给他们优先买成人款意外险,比如小蜜蜂3号,价格更便宜,只要一百多,性价比更高!

如果你看重报销额度:大护甲5号父母意外险高龄版(豪华版)值得入手,这款豪华版各项保额都比较高,身故保额20万,比大多数产品更高,还有5万元意外医疗和最高1.2万骨折/脱臼保险金。但是价格会贵一点,70岁就需要318元。

我们前面提到的几款产品,都有健康告知,如果父母生过病,比如癌症、高血压等,可能就买不了,大护甲5号(家庭版)可作为备选,它没有健康告知,而且一张保单可以保配偶、子女、双方父母等最多9个人,性价比也很不错,大家按需选择~

以上,就是给父母挑选意外险的注意事项,以及产品推荐。

那除了便宜的意外险,我们也强烈建议:尽早给父母配置一份百万医疗险!

它能报销高额的住院治疗费用,住院治疗费经过社保报销后,超过一万元的部分,符合条件的能全部报销,非常实用~

了解完基本思路后,接着我们就来实操看看,如何给父母搭配一套保障齐全的方案。

我最近刚好在给一位老友的父母,配了一份性价比很高的方案,保障非常全面,买完全家人安心多了~

这份方案每月折算下来,人均只要200多块钱,相当划算,缴费压力不大,绝大多数家庭都可以参考。

先说下背景:我这个朋友周女士,她的大伯前段时间头疼,去医院检查发现动脉瘤破裂,光手术费就花了13万,现在他们家压力很大。这件事让她非常焦虑,她一年都赚不了那么多钱,而爸妈已经60多岁了,万一生大病该怎么办?一场大病下来,就很有可能掏空家底。

于是她当晚就找到我,想要尽早给自己的爸妈配齐保障,我筛选了大量产品,最终设计了一套方案,人均年保费2485元,月保费人均200出头,能给她的父母提供不错的保障,减轻医疗费负担,下面来看看这套方案具体的保障情况:

1、周妈妈的产品搭配

周妈妈的方案整体保障很全面,配置后基本不用担心看不起病,适合身体比较健康的爸妈参考。

2、周爸爸的产品搭配

周爸爸患有2型糖尿病,我们为他挑选了健康要求宽松的产品,他的方案适合患有较严重三高等疾病的爸妈参考。

周爸爸患有2型糖尿病,安惠保(升级版)不保由2型糖尿病引起的疾病,不过其它疾病的住院费都能报销。

这套方案配置下来,将来不管是磕碰摔伤还是生病住院,钱全都有着落了。

不过每个家庭收入、身体状况不同,搭配的方案也有所差别,大家还是要根据实际情况来选择适合自己的保险。

我记得曾经看电视节目的时候,有位女主持采访一个老奶奶,她说她的身上有一种独特的“老人味”。

当她问老奶奶多久洗一次澡,老奶奶的回答让她哽咽了,老人说:“我平时尽量不洗澡,我这个岁数一个人住,洗澡是件很危险的事情。万一我摔倒了,摔瘫了,孩子的后半辈子就都耽误了。”

我们总以为父母刀枪不入,可其实他们会衰老,他们也害怕生病,但比生病更让他们害怕的是拖累儿女,父母的恩情,我们做儿女的用尽一生都报答不完!

最后,愿天下父母幸福安康,希望今天的分享能给大家更多启发,我们尽量在力所能及的范围内给父母一个靠谱全面的保障,让他们晚年生活的底气更足。

尽孝,不等待:)

如果你看完结论还是纠结,不确定父母的身体更适合哪款意外险,或者对产品有任何疑问,直接点击下方卡片,预约专业的规划师进行“1V1”服务,有专人为你解答产品:

2024-04-28 207

2024-04-28 207 2024-04-28 318

2024-04-28 318 2024-04-28 334

2024-04-28 334 2024-04-28 168

2024-04-28 168 2024-04-28 271

2024-04-28 271