重疾险市场真的太“卷”了!每次新品上市,不久后就会有更好的产品跟上。这不,超级玛丽10号刚推出不久,

2024-04-18

2024-04-18 492

492

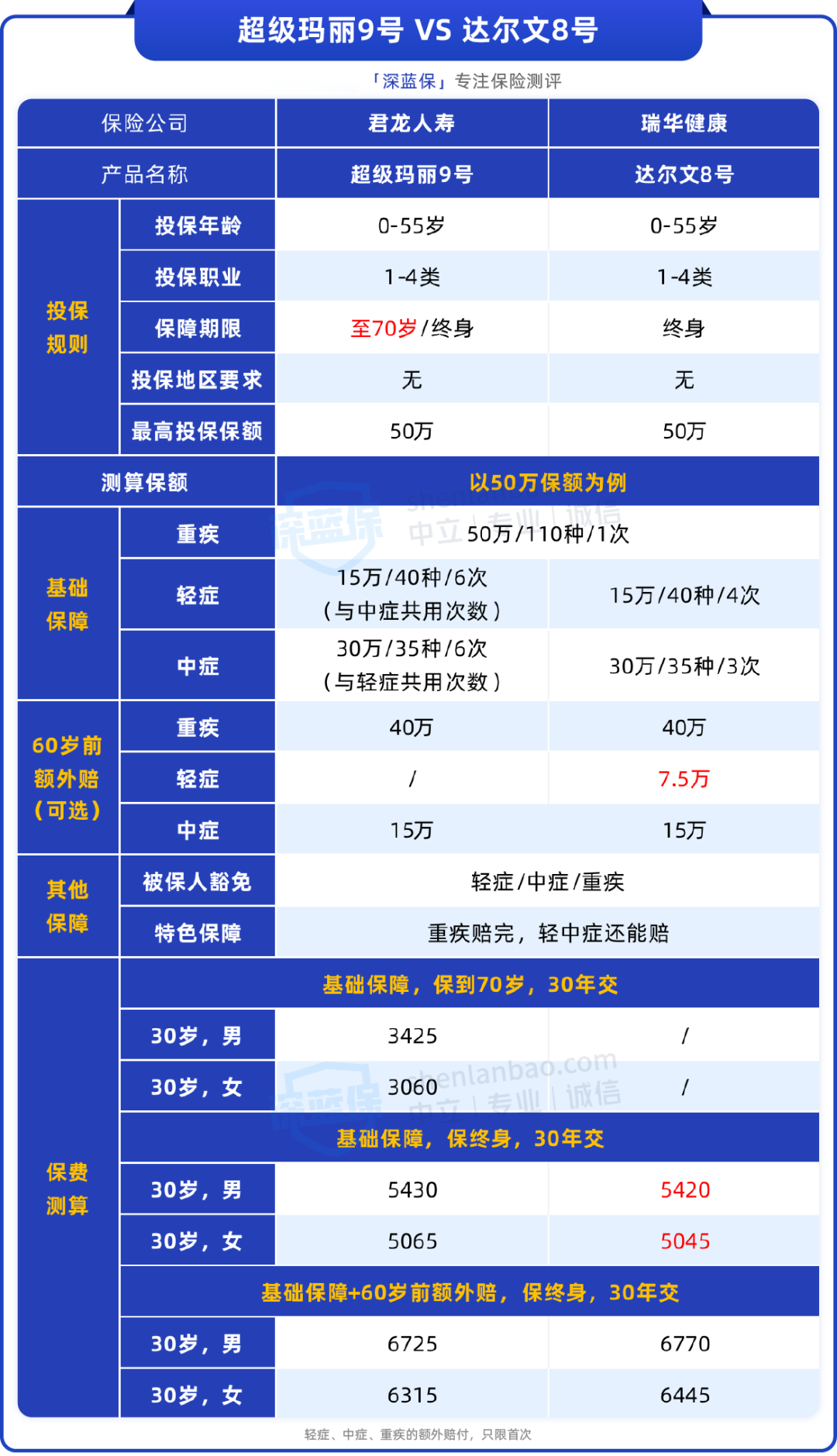

8月初,我们迎来了爆款重疾险「超级玛丽9号」;而前不久,呼声超高的「达尔文8号」也官宣上线。

老朋友可能知道,这两个IP都以高性价比著称,每次出新品,双方都各种卷,你加保障我减价格。

这样的“神仙打架”,对我们来说肯定是好事,但很多朋友也因此而纠结,不知道两款产品到底有啥区别,又该怎么选?

今天就来和大家一起,做个深度对比,看看怎样买对我们更有利,主要内容如下:

两款产品都非常优秀,对很多朋友来说,单独买份基础保障,或者附加个额外赔来做高保额,就已经很够用了。

但如果你也想这样买,要注意这些区别:

直接说结论:

达尔文8号只能保终身,所以想保到70岁的朋友,优先考虑超级玛丽9号即可,在整个市场的性价比都很高。

如果想要保终身,要分两种情况考虑:

可能有的朋友会问,我不知道自己要不要附加额外赔,咋办?

其实很简单,有两种情况建议附加,一是觉得预算有点紧张,那可以选“低保额附加额外赔”。

以达尔文8号为例,30岁女性买50万保终身要5千多一年;买30万再附加额外赔,只要4千不到,每年便宜1千多,且60岁前仍有54万重疾保额,退休前保障也足够。

二是觉得保额不够用,比如两款产品最高都只能买50万额度,如果还觉得不够,就可以附加额外赔,这样60岁前患重疾能赔90万,突破了这个限制。

按上面的买法,保额基本够用,但它们都只保一次重疾,一旦生过大病,以后咋办?还有保障吗?

其实,小病还好,两款产品赔了重疾后,都还能接着赔轻中症;但重疾就都不能保了,而且也基本买不到新的重疾险了。

如果担心这个,也可考虑附加“癌症多次赔”等责任,能加强癌症等重疾保障,我们也对比了两款产品的3种“多次赔”。

几种保障都能增加重疾赔付次数,但不同保障、不同产品之间,又有很大差别,分别来看:

1、想加强癌症保障:超级玛丽9号更优秀

大多数朋友,尤其是家族有癌症史的朋友,可以关注“癌症多次赔”。

毕竟癌症最为高发,而且一旦得上,治疗周期长,复发、转移概率又高,有这类保障就能安心很多。

但不同产品,保障又可能相差很大,以这两款为例,假设都买50万保额,且首次重疾是癌症,那它们会这样赔:

一般来说,超级玛丽9号这种理赔条件更好一些,因为癌症前3年复发转移的概率更高,理赔间隔期更短,我们也更有安全感。

而且超级玛丽9号附加后的费用也更便宜,虽然原位癌/轻度癌症没有多次赔,但也无伤大雅,想加强癌症保障,就可以优先考虑它。

2、想加强心脑血管保障:达尔文8号很不错

心脑血管疾病虽然不如癌症高发,但也非常常见,尤其是现代人工作压力大,饮食作息很难规律,这类疾病风险就更高。

如果大家想加强这方面的保障,就可以考虑达尔文8号,针对较重急性心肌梗死等10种特定疾病,能提供1次额外保障。

理赔要求在同类产品中比较宽松,比如先得了其中一种特疾,隔1年后又确诊同种特疾(不含持续状态),就能赔120%保额。

而且我们对比过,附加后的价格在市场上也很有竞争力,整体非常不错。

3、想要多次重疾保障:两款产品各有优劣

上面两种保障虽好,但价格也贵,如果预算有限又想要多次保障,也可以考虑附加普通的重疾多次赔,50万保额只要两三百块。

但先提醒大家,这项保障没有上面2种实用,因为它限制更多,比如两款产品都要求60岁前确诊首次重疾,否则保障就会失效。

而且,在间隔期与疾病种类上,还有下面这些要求:

单从这项保障来说,两款产品表现都挺不错,想加的话,都值得考虑。但不必为它去改变产品选择,参考前面的建议挑选产品后,再看要不要附加即可。

前面对比可以发现,两款产品在不同场景下各有优劣,大家按需挑选即可。

但这里有个前提是——身体健康,两款产品都能选;要是身体有异常,可能就会出现“没得选”的情况。

我们对比过,两款产品都算宽松,各种结节、小三阳等,都有机会正常承保,但要求各有不同,如下表:

可以看到,不同的疾病,两款产品可能要求会不同,比如:

针对乙肝小三阳,超级玛丽9号仅要求近半年内的超声、肝功能检查正常;达尔文8号还要求过去不曾有过异常。

乳腺结节则相反,达尔文8号仅要求半年内检查分级为1级或2级;超级玛丽9号还要从未有过0级或3级及以上的描述。

大家在买时,可以先根据自己的情况,看看哪款产品的描述对自己更友好。

另外有个好消息,超级玛丽9号等重疾险,近期限时放宽了部分疾病的人工核保要求,之前过不了的异常,这次或许有机会买到。

上面这些对比,相信能给到大家一些选购参考,但两款产品也不是非得二选一。

比如既看重癌症保障,又看重心脑血管保障,那也可以把原定50万的保额,拆成两份25万的,两款产品都买上。

总预算相近,还能兼顾心仪的可选保障,不幸得了重疾也能叠加赔,算是个比较实用的方法。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

2023-08-09 1225

2023-08-09 1225

.jpg)

.jpg)

.jpeg)

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571