最近有一个很火的话题,那就是未来每个月的退休金,没有1万的话,老年的生活会非常难熬。算上3%的通货膨

2024-01-26

2024-01-26 656

656

说出来你可能不信,未来没有 1 万退休金,老年生活会很难熬。

假如 30 年后退休,按照 3% 通货膨胀率算,未来的 1 万,购买力只相当于现在的 4100 多块钱,在大城市只能勉强度日。

如果只有社保,大概率不够用。我们可以考虑准备双份养老金,比如说每月再多领 5000 块钱。

经过仔细测算后发现,每月多领 5000 块,普通人并不难实现,越早准备越轻松。

养老金是刚性支出,打理时要保证安全稳健。

大家可以考虑养老金第三支柱——商业养老保险,比如终身养老年金险,收益写进合同,长期接近复利 4%,既安全,收益也可观。

爆肝三天,我们选择了一款终身养老年金险,以“60 岁退休,每年领 6 万(换成月领是 5070 元)”为例进行了测算,来看看我们每年要交多少钱。

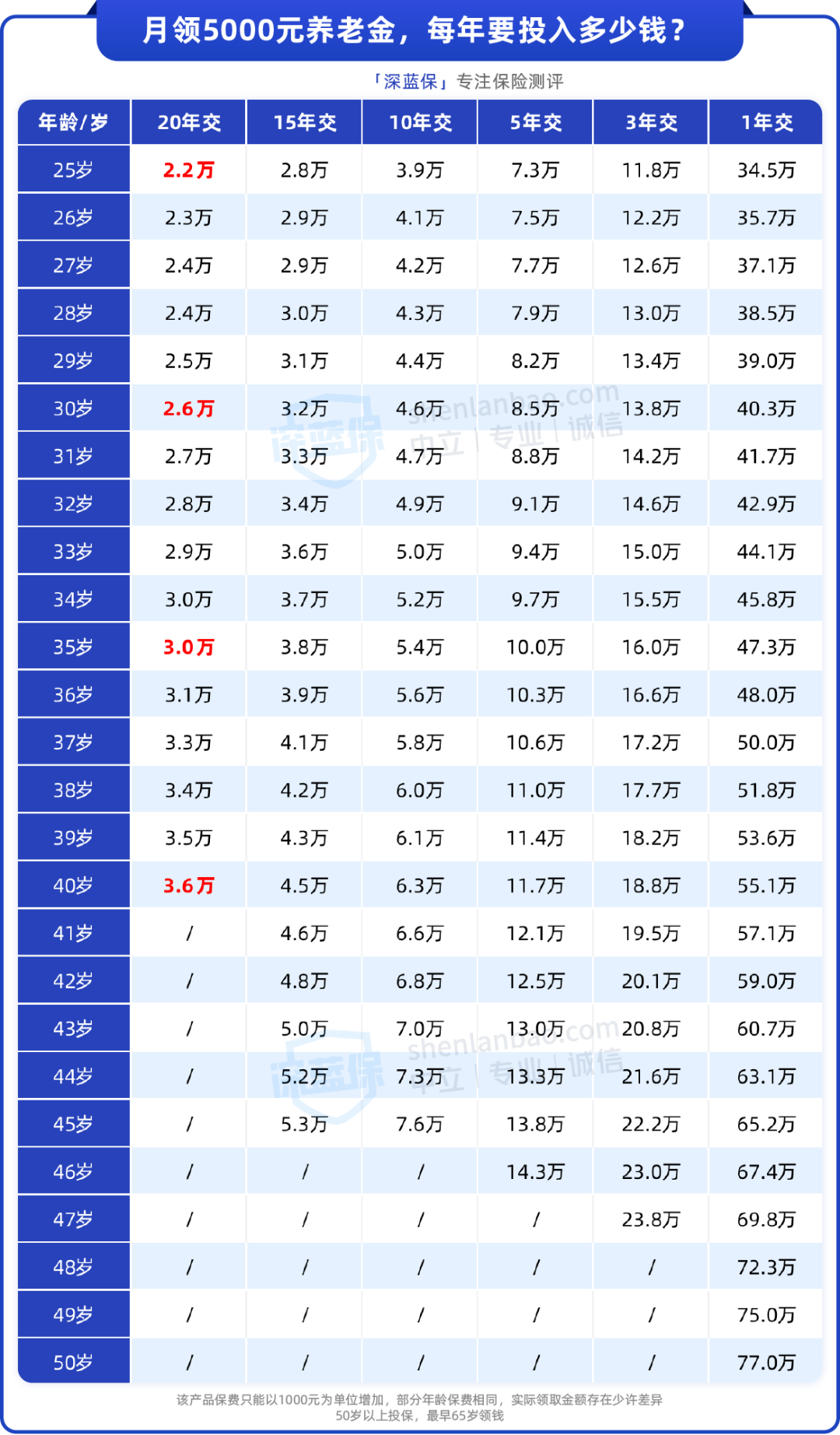

下表是从 25 岁到 50 岁女性,不同交费期限每年要交的钱:

这张表该怎么使用呢?

你可以按照自己的年龄、想要的交费期限,在上表找到对应的每年保费。比如 29 岁女,选 15 年交,每年交 3.1 万,就能实现月领 5000。

男性朋友同样可以参照此表,交的钱会少一点点。

当然每个人情况不同,要补充的养老金也不一样多,感兴趣可以 点击此处 预约专业顾问,帮你制定专属方案。

回到这张表格,从中能得到哪些结论呢?

1、越早准备,要交的钱越少

以 20 年交为例,如果是 30 岁开始交每年只需 2.6 万,40 岁开始交每年则要 3.6 万块。

早个 10 年准备,就省下了 20 万,非常划算。

所以对年轻人来说,想要规划养老,其实并不需要特别多的投入。

利用好我们最大的优势——充足的时间,把钱放在年金险这种「复利增值」的金融产品里面,就能让雪球越滚越大。

2、越早准备,选择越多

我们来看一下图表下方的“/”部分,它代表不能选这些交费期限了。

比如超过 40 岁,就不能选 20 年交费了。另外如果选择 55 岁领钱,超过 35 岁就不能选 20 年交了。

对于预算一般的朋友来说,20 年交真的很友好。

每月只需要 1~2 千,不会影响日常生活,轻轻松松就能积攒下 4~5 千/月的养老金,养老待遇丝毫不输体制内。

还有一些朋友攒不下来钱,并不是工资低,而是忍不住买买买,长交费期可以强制储蓄,无痛攒下几十万。

实际上,保险公司也不愿意给太长的交费期,像本月底 鑫禧年年(2024)、鑫禧年年 C 款就会下架 15/20 年交费期,后面再买最高只能 10 年交了。

这两款产品是养老年金险的佼佼者,长期收益率有复利 3.7% 左右,感兴趣的话可以 点击这里 预约顾问了解。

最近也有不少储蓄险陆续调整或下架,对我们有什么影响呢?

目前高收益年金险收益率能有 3.7%,由于利率持续下行、监管政策不断收紧等原因,后面可能只有 3.3% 甚至更低了。

影响到底有多大呢?

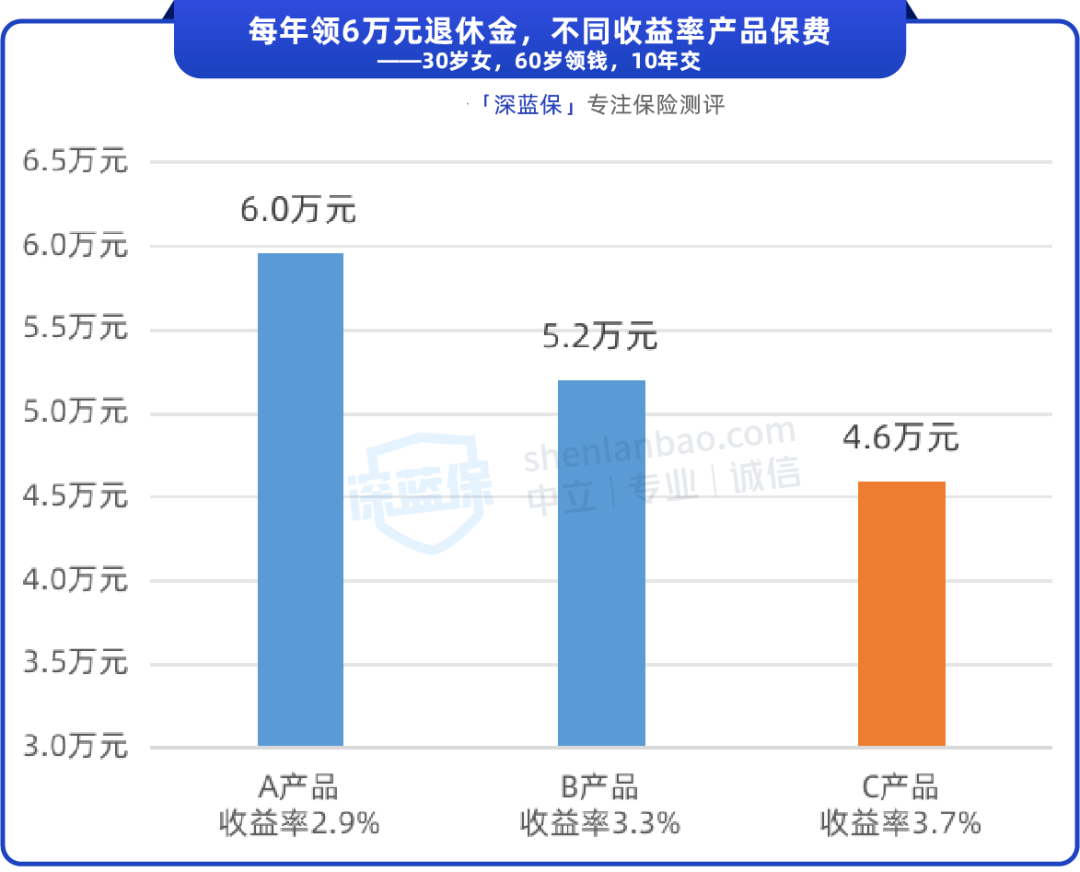

我们选择了 3 款不同收益率的产品,以“30 岁女,10 年交,60 岁领钱”为例,计算了每年都领 6 万元所需要的保费,如下图:

能直观地看到,想要领到同样的养老金,收益率越高,我们要交的钱就越少。

反过来说,交同样多的钱,收益率越高,我们能领的钱就越多。

除此之外,人均寿命提高也会影响养老年金险的保费或收益。

最近第四套《生命表》就在征求意见,该表预期寿命要比第三套高 2 岁左右,而寿命提高,养老年金险的收益也可能降低。

多重因素叠加下,高收益的养老年金险将越来越稀缺,就像当初的 4.025% 年金险一样,注定成为历史。

而那些提前上车的人,可以锁定长期利率,享受终身的高收益。

那么,现在还有哪些产品值得选呢?

我们筛选了 4 款收益排在前列,且具有一定特色的养老年金险,按照“30 岁女,每年交 5 万,交 10 年,60 岁领钱”测算了收益,如下表:

上表中交费方式仅作为演示,以上产品每年最低保费 1000 元,最长可以 20 年交。

直接说结论:

想要高收益,可以优先考虑 鑫禧年年(2024)方案一,每年领钱排在前列,85/95 岁还有额外的祝寿金,现金价值持续到 90 岁,90 岁收益率可达 3.75%,非常高;

想要多领钱,可以考虑 星海赢家(龙腾版)(计划二),每年领钱比上面那款更多,不过现金价值只持续到 72 岁,后面退保就没有钱了;

如果担心会提前用钱,可以考虑 增多多 5 号(闪电版)(保证领取 10 年),现金价值 7 年就能超过保费,前期也能用钱,60 岁及以后也有一笔不错的养老金。

还有一款富德生命人寿的 富多多 1 号,每年领钱排在前列,现金价值持续到 90 岁,同样值得考虑。

如果你对以上产品感兴趣,想知道怎么选更适合自己,可以点击文末卡片。

我们都将老去,但老年生活可能大不相同。

有充足养老金的,那才叫养老,没有的只能算——活着。

对于普通人来说,最好的办法就是早点规划,利用好「复利+时间」的神奇效应,用低投入换来高回报。

如果你想了解更多的储蓄险,可以点击下方卡片,预约1对1的保险咨询服务~

2024-04-28 230

2024-04-28 230 2024-04-28 349

2024-04-28 349 2024-04-28 360

2024-04-28 360 2024-04-28 192

2024-04-28 192 2024-04-28 303

2024-04-28 303