买了重疾险,你以为就万事大吉了?事实远没有这么简单啊!如果不清楚重疾险这3个真相,那将来出事,很可能

2022-12-08

2022-12-08 4306

4306

通过朋友圈筹款和各种新闻报道,我们经常看到很多幸福美满的家庭,被突如其来的一场大病击倒,要到处求人借钱甚至卖房治病。

不幸得了重疾,不仅没办法工作,还要拿出几十万来治病,普通人很少有抵抗这种风险的能力。

所以很多人会想到买重疾险,只要得了合同约定的疾病,符合要求就会直接赔一大笔钱,这钱想怎么花就怎么花,没有任何限制,可以帮我们解决生病后各种生活开销的问题,非常香!

但很多人买完重疾险,就以为万事大吉了,事实远没有这么简单啊...

今天就来揭秘重疾险背后的3个真相,如果你没有提前了解,那将来出事,很可能一分钱也赔不了!

这期干货内容比较多,结尾还有「市场第一梯队的重疾险详细对比表格」,不想买错踩坑的,建议收藏起来慢慢研究,下面进入正文。

现在的重疾险,很多都保障80种、100种,甚至120多种重疾。

那病种数量越多,保障就越好吗?

如果你觉得是,那你已经先踩中了第一个大坑了!

某些保险公司正是抓住了这个误区,就在文字上玩游戏,号称自己保上百种疾病,但翻开条款你会发现:

很多像埃博拉病毒、疯牛病这种,在国内极其罕见,明显就是拿来凑数的。

大家千万别以为病种数量越多,保障就一定越好...

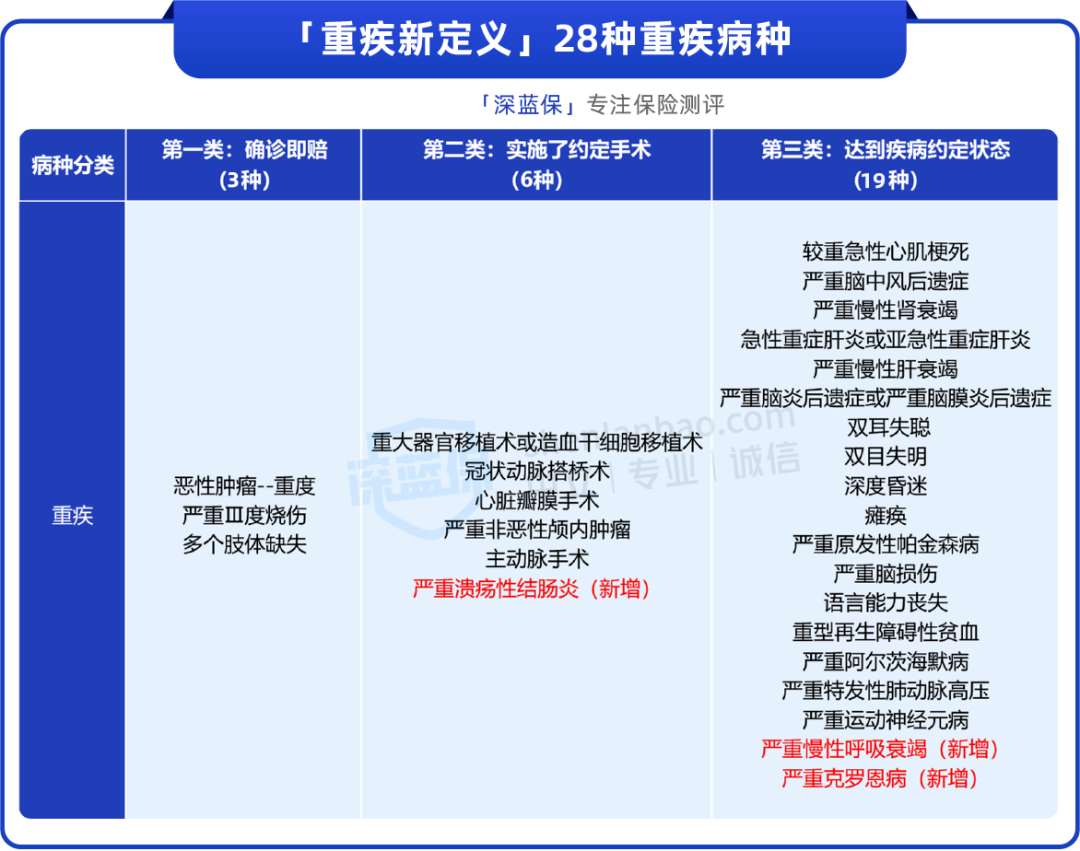

保110种重疾,还是保120种重疾,对比的意义并不大,因为重疾这块国家已经强制规定了,以下28种必须都要有:

上面列举的28种重疾,已经覆盖了95%的重疾理赔,不管是保一百种、还是三百种都没啥差别,最大的猫腻反倒容易出在高发轻中症上。

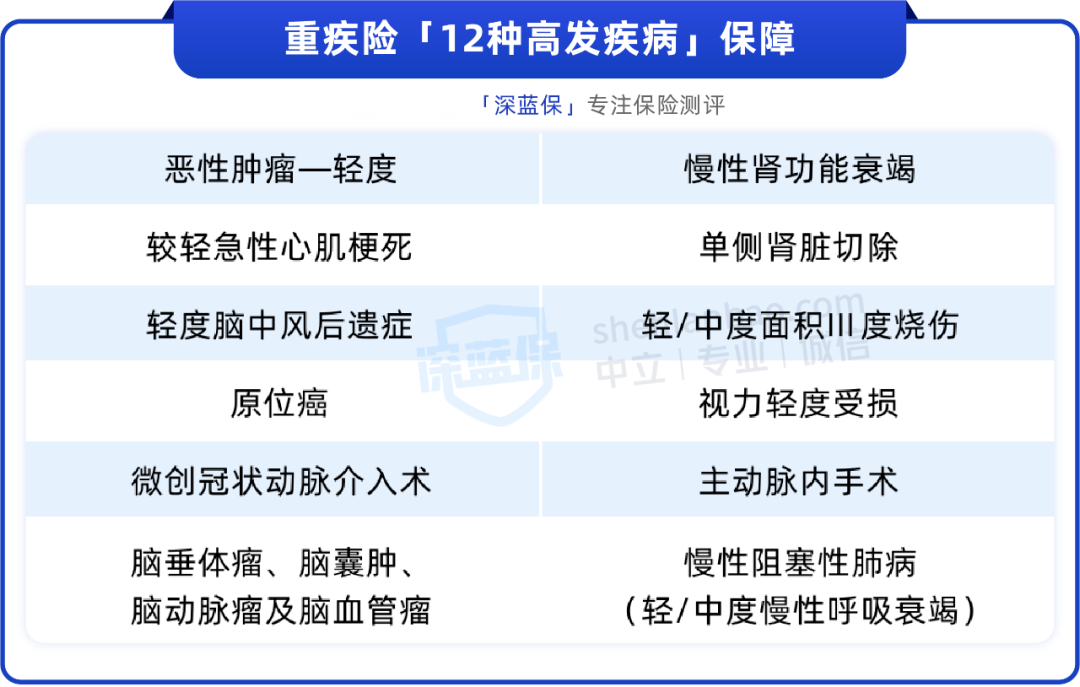

它们往往是重疾的早期状态,也是比较容易得的病,但因为监管没有统一规定,所以大家就非常容易踩坑。

像我们团队最近测评了60多款重疾险,发现居然有三分之一的产品,缺失了一些高发轻中症的保障,为避嫌就在这里指名道姓产品名字了...

这里直接上干货,我咨询了权威医生,并根据多年理赔经验,总结了目前「最高发的12种轻中症」,你保存这个表格,买的时候认真对比就不会出错:

接下来,我们了解重疾险的第二个“坑”。

有些业务员可能会跟你说,重疾险是确诊即赔,很多人就错以为:

只要得了这个病,保险公司就会给你打钱,而事实并不是这样...

就拿最高发的28种重疾来说,只有恶性肿瘤--重度、多个肢体缺失和严重三度烧伤,以上这3种病,才是所谓的“确诊即赔”!

剩下的一些疾病,必须要做特定的手术,或者达到约定的状态才能赔,比如:

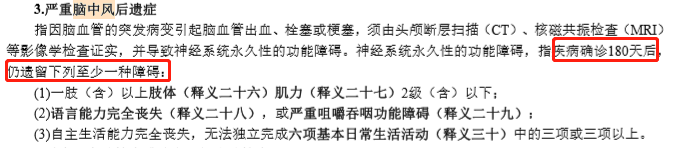

大家常听到的严重脑中风后遗症,需要确诊180天后,仍遗留这3种后遗症中的至少一种才行,具体条款如下:

说到这里,可能有的人会觉得:重疾险的理赔条件实在太苛刻了,保险公司是不是故意不想赔钱?

其实并不是这样的,重疾险本来就是保障重大疾病的。

只有对生活和工作造成严重影响的疾病,才会被列入重疾的范围,保费的价格也是根据重疾的发病率来定价的。

不过,为了改变消费者对重疾险“保死不保生”的印象,现在的产品都会额外加上轻中症保障,降低赔付门槛,提升消费者的体验。

而且,2021年部分保险公司的理赔数据显示:确诊即赔中的恶性肿瘤,理赔概率就独占了60%~90%:

另外,我们前面提到的高发轻、中症,它们的理赔标准是不一样的,明明是同一种病,有些可能赔得比较宽松,有些条件卡得很严。

所以在特定情况下,比如家里有相关家族病史的,就尽量挑选针对这类疾病赔付较宽松的产品。

不然将来生重病,要是没有达到理赔条件,拿不到理赔的钱,就非常难受。

最后一点,就是大部分人去买重疾险的时候,都会碰到一个现象:

保险公司要么是不单独卖,需要捆绑很多其他产品;要么是带上了返还、分红等各种各样的责任。

不管你是否真的需要,通通塞在一张保单里面卖给你,这就好比你去超市,只想买两个苹果,结果被推销买了昂贵的水果篮一样,花了高价买了很多本来不需要用到的东西。

而且这么一套全家桶弄下来,价格能给你升到八九千,甚至上万,那这么贵,怎么才能卖出去呢?

销售会提醒你:降低保额。

只要把30万降到10万,保费就能相应降到两三千,只有这样大部分人才能负担得起。但说实话,这10万的保额就算买了,真要生重病了也根本不够用的啊...

而且更扎心的是,哪怕咱咬牙上了车,也不一定能买到一分价钱一分货的产品,比如返还型重疾险,等到七老八十,保险公司才会返给你早已贬值的钱,这有什么意思呢?

其实,咱们买重疾险,最主要的就是图个实用的重疾保障,现在赚钱生活不易,谁也不想搞得缴费压力那么大。

所以说,如果你追求高性价比,想买到最划算的重疾险的话,接下来我说的这种买法,一定要认真听了。

那就是买消费型的重疾险,它是我们业内人士公认更划算的买法,你可以用很少的钱,买到全面的重疾保障。

我本人就是这么买的,给大家附上真实保单:

你看,像我买的第一份重疾险,就属于消费型的:

30万保额,保到70岁,一年价格只需要1410元而已(30年交)。

估计听到这,不少人都很惊讶,怎么会这么便宜?很简单啊:

一是因为它的保障很纯粹,得了合同的病就赔钱,没得就不赔钱,你花的每分钱都用在刀刃上,绝不给你整那些花里胡哨的。

二是它很灵活,消费型重疾险可附加其他保障责任,你可以根据实际需求来买。

比如保障期限,你选择保30年、保到70岁,还是保终身都可以;

再比如保障责任,如果不想那么多花哨的东西,你可以保留最基础的,有需要再往上加,全都看你的实际需求来,如下所示:

上面这种搭配买法,可以让预算有限的朋友,也能买到适合自己的超值产品,用极少的钱解决了最实际的保障难题,太香了!

另外,我还要说一句,千万不要以为消费型重疾险价格便宜,保障就不太好。

实际上,重疾险本该有的保障,它都做得很到位,重疾、中症,轻症都能保,只要得了合同约定的病,符合要求就会赔钱,绝对不含糊!

不过,虽然消费型重疾险很适合普通人去买,但大家基本上是很难接触到,尤其在线下业务员那儿。

我之所以写这篇文章,就是看到太多朋友预算有限,本来只想买个生病能赔的重疾险,却总是踩坑,很难找到好产品。

那为了大家都买到真正划算、又好用的重疾险,我把专门花了两周时间测评出来的、优秀消费型重疾险产品,汇总成测评表格,下面接着来看!

我把市面上百款产品严格筛选了一遍,测出来只有5款胜出。

直接说结论:

如果想保到70岁:首选就是超级玛丽9号,基础保障优秀,高发疾病全面,价格也很有优势,30岁买50万保额,保到70岁,每年只要3000多,它的60岁前额外赔为可选责任,预算充足的朋友可以选上,保障会更完善。

如果你的预算更加充足:就可以直接选择“保终身”,一次性把保障做到位了,更加省心,产品方面达尔文8号和超级玛丽9号都不错,两者保障和价格相差不大。

这两款产品都可以附加「60岁前额外赔」来做高保额。其中「达尔文8号」附加后,轻症也有额外赔,性价比更高,可以优先考虑。

如果你只想买大公司:就选人保i无忧2.0(A款),人保寿险出品,公司知名度很高,价格也会高一些,很适合身体有异常的朋友,投保要求更宽松,像未手术的肺结节等,也有机会正常承保。

另外,前段时间还上了一款新品达尔文8号定期版,适合预算十分有限的朋友,价格便宜,能选择保到60岁,可先作为入门级重疾险配置,后续再慢慢补充。

重疾险,并不是价格越贵就越好,只有适合自己的才最好!

对于我们大多数打工人来说,房租、吃饭出行、子女教育等花销都不少,这种情况下,就需要我们精打细算,把有限的钱都用在刀刃上。

消费型重疾险这种产品只关注保障,保费压力不大,非常适合预算不多的人群。

而储蓄型重疾险虽然多了一层身故保障,但“重疾和身故”只能二赔一,而且保费也贵很多,相比之下,也不如“消费型重疾险+定期寿险”更划算。

至于返还型重疾险,价格普遍高昂,而且部分产品“重疾、身故、返还保费”只能三赔一,并不适合绝大多数工薪族。

所以,大家买重疾险之前,务必想清楚自己的需求和预算,才能选到合适自己的产品。

那如果你没时间自己研究,怕买错踩坑,也可以直接点击下方卡片,会有专人为你解答产品。

.jpg)

2024-05-09 442

2024-05-09 442 2024-05-09 283

2024-05-09 283 2024-05-09 156

2024-05-09 156 2024-05-09 110

2024-05-09 110 2024-05-09 468

2024-05-09 468