理财这件事情,很多人会觉得是有钱人的专属,如果手上的钱不多的话,理财就没什么意义了。这就导致很多手上

2023-12-05

2023-12-05 567

567

现在,用微信和支付宝存钱成为很多人的习惯。钱放里面,想用的时候随时拿,不用放里面还有收益,很方便。

但手里的闲钱一多就纠结:要不要存银行?还是放这几年很火的储蓄险?它们和支付宝、微信有啥区别、哪个收益更高?

今天我们就来聊聊,这几类理财工具,也分享一个读者的故事。

微信、支付宝和银行、储蓄险,都是比较安全的理财工具。至于它们的区别,大家直接看表格:

可以看到,这四类理财工具有各有优缺点。

微信、支付宝如前面所说,存取很方便,但收益很低。而银行和储蓄险收益就很高,但前者长期利率不稳定,政策一直在变,未来零利率都有可能;后者因为需要一定时间来增值,前期拿钱会有损失。

这时候估计有朋友想问,没有收益高又灵活的理财工具吗?

答案是:没有。

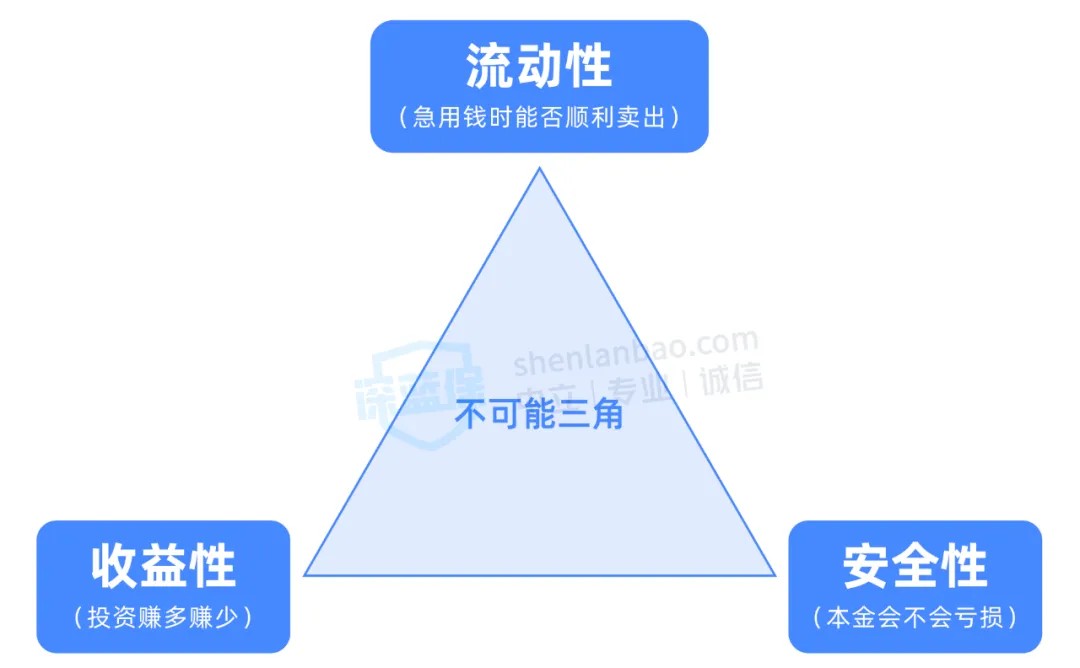

在投资理财中,有一个非常经典的理论叫“不可能三角”,说的是投资理财不可能同时兼顾“高收益”、“低风险”和“高流动性”。

所以,我们在选产品的时候,一定要先明确自己的需求。比如,就想踏踏实实的挣点利息,不想亏钱,那前面这四类都是不错的选择。

如果希望收益高、又安全的,那就考虑银行定期存款和储蓄险的增额寿等。

平常也经常有朋友来问,银行和增额寿哪个收益更高,今天我们也聊一聊。

同样是保证安全、还有较高收益的前提下,放银行定期存款和增额寿,谁的收益更高?

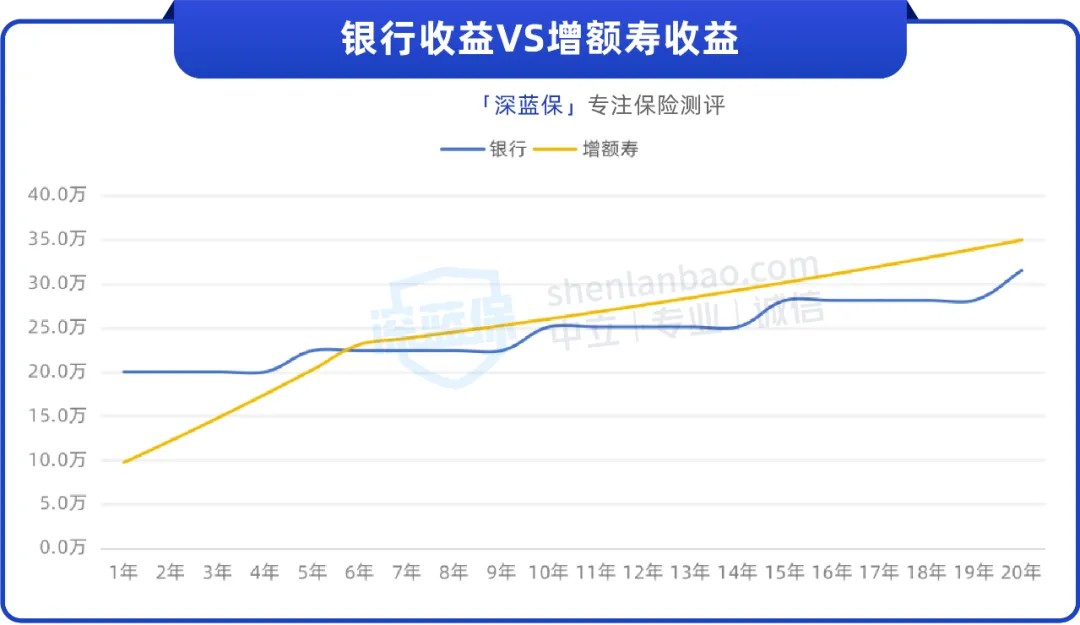

我们以30岁女性,一次性投入20万闲钱为例,一起看看20年内它们的详细收益:

从图片可以直观看到,前5年收益最高的是银行定存,从第6年开始增额寿遥遥领先。

但银行的收益,是我们假设利率不变的情况下计算出来的。按现在的大趋势来看,接下来存款利率还会继续下调,未来我们很难再找到2%的银行定存,实际赚到的收益会更少。

那增额寿这几年这么火,就是因为它可以锁定利率,长期不受市场影响。而且还是复利收益,我们把钱放进去就像“滚雪球”,持有的时间越长能赚的也就越多。

不过也要注意,增额寿前期有增值时间,如果在这个时间内拿钱,会有亏损。

总的来看,如果只想存个5年,可以优先考虑银行定存,短期它的收益更高;如果想长期规划,增额寿是个不错的选择,单利可达到6.48%。

最后分享一个读者的真实投保案例,给大家参考思路。

这位读者是97年的,她从上高中开始就攒钱。

起因是以前她每次问父母要生活费,他们都会互相推脱,她每次都很难受,最怕哪天没钱吃饭。所以每个月的生活费,都会省下一些,哪怕只攒下50块钱,都觉得有安全感。

后来上大学申请了2万多的助学贷款,毕业工作两年才还清。之后每个月工资到手,她还是雷打不动的存一部分进银行、支付宝,不想以后再为钱发愁。

现在手里攒下了一笔钱,她就想存起来当作自己的“兜底资金”,以后不管是失业、想买车、买房,都有底气;即便是结婚,这笔钱也只属于自己。

经过多次深入沟通之后,我们提醒她,在做理财规划之前最好先做健康保障,以防一场大病掏空几年甚至十几年的积蓄。

根据她的情况,我们做了这样的一份规划:

第一笔钱:给自己做健康保障

每年预计留4000块左右,配置百万医疗险、意外险、重疾险等,做好健康保障。

以防因为一场大病,掏空自己的积蓄。

第二笔钱:日常开支和应急金

按自己的情况留一笔钱,作为日常吃、喝、玩、乐等生活开销;还有备用金,万一发生紧急情况可以用。

这笔钱可以放支付宝、微信或者银行活期等,方便取用。

第三笔钱:兜底资金

每年拿出2万,连续交10年,买目前第一梯队的增额寿。

这笔钱不用的话,一直放在账户里,到40岁就有24.5万,50岁就有32.9万;中途要用钱,比如去旅游、买车或者以后给孩子生活费,可以拿一些或全拿出来,怎么花都行。

而且如果这个增额寿是在婚前买的、并且交完保费,还能实现资产隔离。不管未来发生什么,这笔钱都完完全全属于自己,不会被分走。

我们帮这位读者梳理清楚闲钱的规划、并且做出方案之后,她十分满意。

在这之前,她只想着把手里的钱全部拿去理财,没有考虑过医疗保障和日常开销,现在各方面的保障都有了,她很安心。

我们辛苦攒下的每一分钱,都是让自己拥有选择自由的底气。

希望今天的分享,能为你实现一个小目标提供一些思路~

如果你想通过保险提前为将来做些准备,可以点击下方卡片,有专人一对一服务。

2024-05-02 453 2024-05-01 542

2024-05-02 453 2024-05-01 542 2024-04-30 380

2024-04-30 380 2024-04-29 328

2024-04-29 328 2024-04-29 571

2024-04-29 571