如果你有50万,大额存单和保险理财哪个更好?不少朋友,在面对安全性高的大额存单和保险理财产品时,会犹

2023-04-06

2023-04-06 1912

1912

手里有50万闲钱,怎么打理收益才更高?目前市面上有哪些安全稳定的储蓄工具?增额寿vs年金险vs大额存单,哪个收益更高?

今天,咱们花5分钟时间,从安全性,灵活性,收益,3个角度来层层对比,看看哪个产品收益更高。

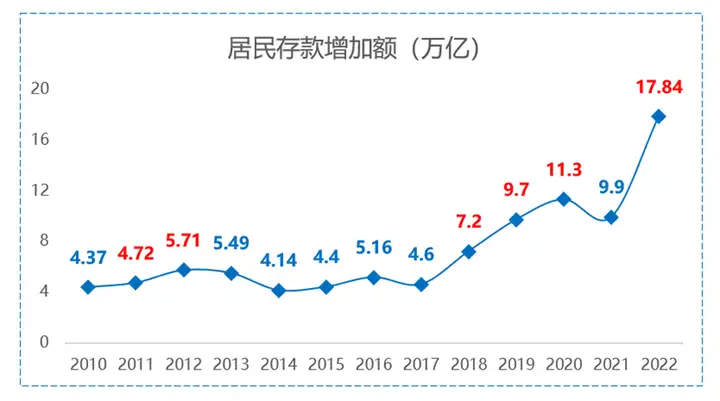

不知道大家有没有发现:存款利率下调的速度,竟然越来越快了!前段时间,河南、陕西等多个地方的中小银行。

连连宣布下调定期存款利率,那边还没缓过神,这边招商银行就放了一个更大的狠招,直接暂停新发3年和5年的大额存单!

这两年利率接二连三下滑,但大家的存钱意愿反而越来越高,最近几年的存款一直增加,银行的存款已经完全饱和了。

但是呢,消费端却依旧很低迷,银行收进来的钱根本放不出去,那它肯定不愿意一直做亏本生意,所以,干脆不卖了!

不光招商银行,其他大型银行也面临同样的境地,你像工行,建行,平安银行等等,都出现了营收下滑的情况。

所以,估计它们很快会跟上招行的步伐,你像农行、兴业银行、广发银行等等,都已经暂停新发5年期的大额存单了,估计过不了多久,3年期的也就没了!

总之,从这两年银行的种种操作来看,存款利率进一步下降几乎是板上钉钉!那么,普通人的钱应该放在哪里?

任何金融理财产品,评估他好不好,通常都有3个维度:

第一,看是否安全,如果安全性无法保证,无法保证本金,收益都是扯淡,比如p2p以及信托暴雷。

第二,看收益是否符合预期,在保证安全的条件下,收益需要尽可能的高一些。

第三,看流动性和灵活性怎么样,如果突然需要用钱,是否方便。

作为一个比较稳健的理财选手,我对于股票和基金没有太多了解,人是无法赚到认知以外的钱的,我就暂且以

增额终身寿vs年金险vs大额存单vs银行存款为例,从3大原则进行一一对比!

安全方面呢,银行存款,大额存单,增额寿和年金险都属于并驾齐驱。

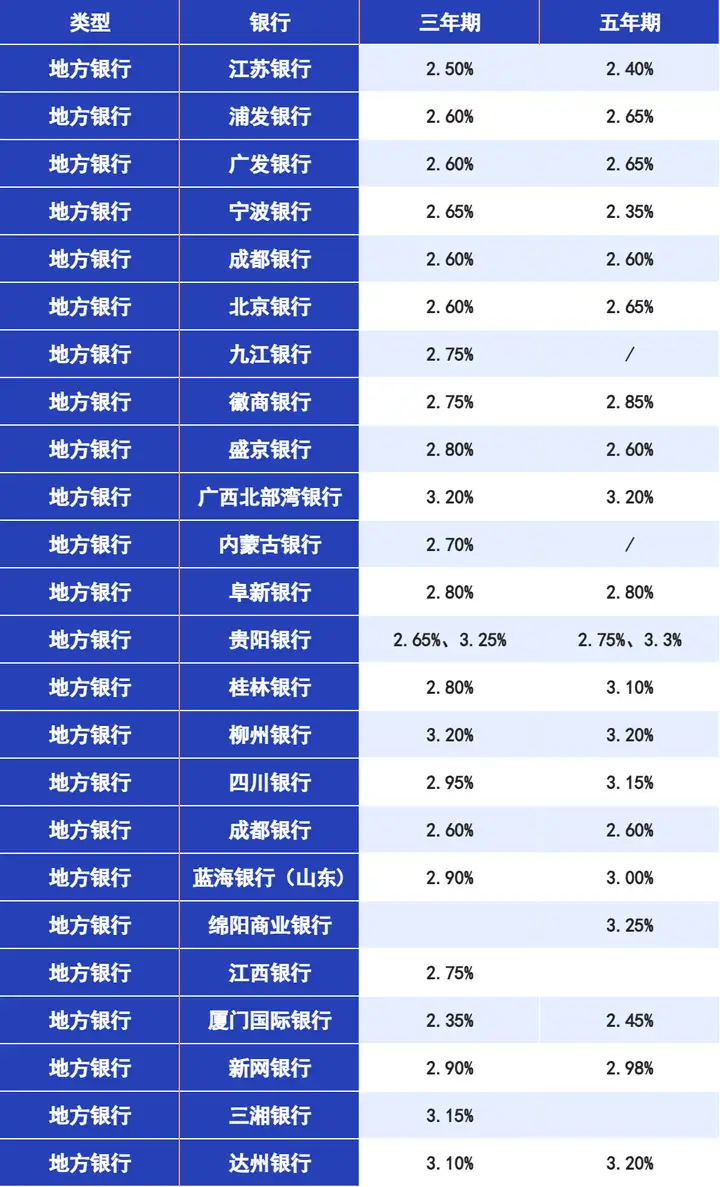

如果是放银行,存款50w以内都是安全的,存款如果太多,可以分散在几个银行进行储蓄。也可以选择大额存单。

如果是增额寿或者年金险,收益都白纸黑字写在合同上,背后还有专门的机构和法律监管,安全程度完全能跟国债比肩。

银行存款利率:一路不断下滑,并且收益无法保证,想要放在银行里面有较高收益不太现实。

大额存单:相对银行存款,收益会高一些。但是也只能保证3-5年的收益,未来过几年的收益如何,利率情况,真的不好说。

增额寿和年金险:收益相对银行存款和大额存单会高一些。同时,银行存款和大额存单是属于单利增长,储蓄险是属于复利增长,不仅可以锁定收益几十年,而且复利换算成单利,几十年下来,利率可以达到6-9%,甚至更高。

所以,在收益方面:年金险增额寿>大额存单>银行定期存款

第三轮对比:灵活性

银行定期存款随时想取就取,不过可能会损失一点利率,大额存单同理。

但在储蓄险方面,灵活性会比银行存款和大额存单稍微弱一些。

比如储蓄险在前几年是没有什么收益的,并且退保也会有损失本金,所以,如果你选择增额寿和年金险,一定是选择好几年内不会用到的钱进行投资,而不是盲目把所有钱都放进去。

这里也给大家一个小提示,如果你真的买了储蓄险,中途要急用到钱,也不用着急,可以选择保险特有的保单贷款功能,把钱取出来应急,或者,有些保险有减保功能,也可以把部分钱领取出来。

总结,灵活性方面,银行存款>大额存单>增额寿和年金险

看了这几点,大家应该能认识到,金融工具不可能既要又要,但如果你想要找到一个几十年锁定收益的产品,储蓄险,增额寿和年金险,是你不错的选择。

我也测算了市面上近10款储蓄险产品,层层筛选保险产品细节和条款,为你送上这份保险榜单。

我们筛选了4款优秀产品,以“30岁女,每年交5万,交5年”测算了收益,具体如下表:

①星盈家(虎啸版):功能丰富

「星盈家(虎啸版)」由复星保德信人寿承保,最高70岁也能买,它后期收益能到2.9%,现金价值超过已交保费的时间也很短,关键还有很多实用功能:

②岁享金生:确定收益高

「岁享金生」由昆仑健康承保,是一款终身护理险,但基本用法和增额寿一样,也是现金价值会不断增长,之后能减保用钱。

这款产品确定收益很高,如上表,30岁女性,5年累计投入25万,到60岁时翻了一倍多,约有55万,复利收益率2.84%。

但如果男性朋友买,收益表现就一般,此时可以考虑表中另一款产品——颐悦无忧(典藏版)。

这款产品由瑞华健康承保,最低1万元起投,最长可分20年交,男性买表现非常亮眼,以30岁男性5年交为例:

费用交完那年,现金价值就能超过已交保费,意味着以后要用钱也不会亏;50岁时IRR接近2.6%,后期收益能达到2.94%,是现有产品中的佼佼者。

鑫禧年年尊享版(方案一)由富德生命人寿承保,这款产品收益很高:

按表中交费方式,到60岁及以后每年可以领到33750元,活多久领多久,到88岁时,还能领一笔33750元的祝寿金。

领取金额、现金价值都写进条款,意味着这些收益都是确定的,不会因为利率下行之类的有变化,能给养老提供很强的确定性。

此外,如果开始领取后身故,它也能赔付现价价值,且现金价值持续终身,不用担心早逝亏损的风险。

比如按上表,如果70岁身故,家人能拿到31万;到90岁身故,已经领了108万养老金,家人仍然可以拿到9.5万元。

整体来看,这款产品是目前为数不多的优秀年金险,想给自己补充养老保障的朋友,可以重点考虑它。

这些年,利率在不断下行,以前余额宝能有近3%的收益,国债大额存单轻松4%以上,现在却越来越低。

如果你手里有笔长期用不到的闲钱,可以考虑放进储蓄险,在安全稳健的基础上,用时间换取一些收益空间,安心也省心。

如果对于以上内容有任何疑问,都可以点击下方卡片,预约专业的老师进行1对1咨询。

.jpg)

2024-05-02 496 2024-05-01 580

2024-05-02 496 2024-05-01 580 2024-04-30 417

2024-04-30 417 2024-04-29 354

2024-04-29 354 2024-04-29 598

2024-04-29 598