生活中总有很多意想不到的事情,有的是惊喜,有的是惊吓。面对风险,不同的人应对方法不同,大病筹款、互助

2018-08-23

2018-08-23 7209

7209

从昨天起,深蓝君陆续收到几家互助平台解散的公告,借着这个热点,和大家聊聊互助计划那点事。在2016年初,为了了解互助计划的具体模式和流程,我同一时间参加了4个互助计划并且都充了一些钱,因为我始终觉得纸上得来终觉浅,想了解一件事,不深度参与是不行的。

我觉得我是有资格来谈谈互助的,其实如果我看好互助的话,就不会有深蓝保这个自媒体了,早和朋友创业去做互助了,包括我的前同事也有在做互助的。

互助计划的模式:

其实互助计划最大的优点就是简单容易理解,任何人只要预存9元即可加入,可保障几十种疾病,最高可获得30万元重疾保障金。只要有人出险,则大家平摊扣一点钱,没人出险,钱还是自己的。

老实说,上面的话真的非常有吸引力,连我自己都曾经动摇过,是不是这么好的事我错过了,有这么大的一个便宜却没占到?不过随着深蓝君的深入了解,和我30多年的吃亏经验告诉我,平白无故送上门的便宜,99%不是什么好事。下面我们看看硬币的另外一面,互助计划的风险:

风险一:让公众误解互助很保险

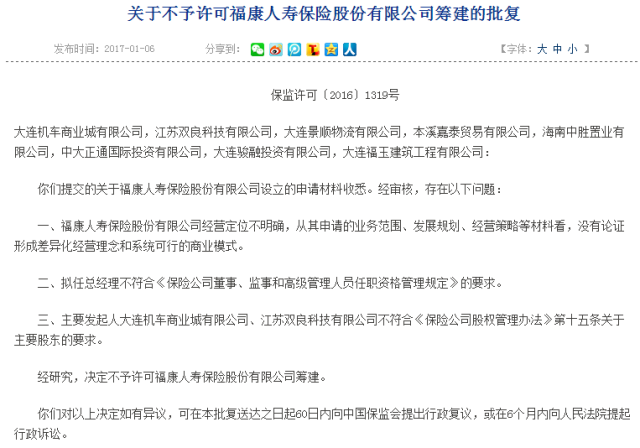

我们都知道,保险公司的成立不仅对出资有要求,而且对股东实力、高管资历、企业经营方案保监会都有严格的限制,这张图是深蓝君前几天在保监会网站看到的,关于不允许某人寿保险公司筹建的批复,大家可以感受一下。

就连我的前前东家腾讯这种实力的企业,成立保险公司都经历了几年的排队与波折,去年刚拿到保监会的批复函,可见成立一个保险公司的困难程度。

不仅保险公司成立要经过严格的审查,而且每款上线的产品都是经过精算进行风险定价和费率厘定,每个人买到的保险都是和保险公司签署的一份商业合同,具有法律效力的。而目前的互助平台:没有成熟的精算体系、没有责任准备金、没有证监会的监管、不受偿付能力的监督,我们交的10元钱,只是可能获得一定金额的赔付,仅仅是可能而已。

另外就算拿到最大风投的某互助组织(本质是互联网公司),我们就按实际风投到账5000万,这点钱,在保险公司面前就是一个零头而已。所以不论未来多美好,请大家不要把互助计划与保险画等号。

风险二:存在一定的金融风险

随着互联网在金融领域的渗透,太多人打着“普惠金融”旗号进行招摇撞骗,去年刚刚过去的P2P的破产跑路就是典型代表,前几天就连支付宝旗下的招财宝都遇到了兑付危机。深蓝君问你,你能确定你参加的互助组织靠谱吗?

我们知道很多互助计划参与的人数很多,每人都缴纳了一定的费用,形成了大量的资金沉淀,老实说我还真的挺担心这些资金的监管和运用的问题。

风险三、产品体验并不友好

就像我前文提到的,深蓝君为了调研参加了很多互助计划,每个计划里面都存了10块钱,本来是奔着占便宜去的(花最少的钱,获得最高的保障),没成想其中1-2个平台每月都有互助事件发生,不到几个月,我存的钱都被扣完了。

跟大家描绘一下真实的场景,就是每个月都会有微信公众号或者短信提醒我,我的账户余额已经不足,请立即充值,以免失去互助的资格。其实当时我的心情是崩溃的,第一个是感受就是失落,感觉这东西还挺花钱的,而且是一个无底洞,还不如去买一份1年期消费型的保险靠谱。

最近很多互助计划的解散和保监会的监管是密切相关的,保监会发布《关于开展以网络互助计划形式非法从事保险业务专项整治工作》明确对这些平台进行分类:

一类:向公众明示互助计划与保险产品的区别,未诱导公众产生可获得风险保障刚性赔付预期的平台;

二类:违规使用保险术语,存在虚假、误导宣传或其他不规范行为,但未诱导公众产生刚性赔付预期的平台;

三类:诱导公众产生刚性赔付预期,或存在以保险费名义向社会公众收取资金并非法建立资金池等行为的平台。

其中二、三类网络互助平台为本次专项整治对象,另外也需要平台向公众声明“互助计划不是保险”“加入互助计划是单向的捐赠或捐助行为,不能预期获得确定的风险保障”。

保险到底贵不贵,这件事深蓝君还是可以说说的,因为我们公众号的目的就是为大家挑选性价比最高的保险。无论少儿、成人、老人群体,还是意外、定寿、医疗、重疾等品类,我们过往都给大家推荐了很多的产品和测评,也收到了很多朋友真诚的反馈,同时也有部分同行粉丝的监督.... 所以有时候推文我还是挺担心的,对于我不确定的地方,我会查阅很多资料,电话求证很多专业的朋友,怕的就是误导了大家,也砸了自己的招牌。

其实保险是不贵的,只是你没有找到合适的产品,或者你配置保险的思路不对。99元就能保25种重疾30万保额的少儿重疾险贵吗?昨天推送的50万保额的定期寿险,40岁之前一年只要300多,同样是性价比超级高。建议大家不要把钱花在充满极强不确定性的互助计划上,买一份具有保法律效力的保险产品,比什么都强。

很多平台会大谈互助计划的原理,甚至会引用国外相互保险的例子,我们看看到底什么是相互保险?2014年,全球相互保险保费收入1.3万亿美元,占全球保险市场份额的27%,互助保险也是保险市场的重要玩家。

深蓝君总结了如下几条相互保险的特点:

目前国内仅有3家获得相互保险牌照:信美人寿相互保险社、众惠财产相互保险社和汇友建工财产相互保险社。据说目前已有超过30家组织正在保监会排队申请相互保险牌照。

今天深蓝君主要想提醒大家:互助计划不是保险,而且长期加入的话,也需要花费不少的金钱,作为保险的补充是可以的,但是不能替代保险。另外市场上很多性价比很高的产品,也不是很贵。互助是好事,随便参加一下是可以的,但是不要太当真。深蓝君也不能否定一批互助创业者的理想,只是我不看好罢了,我是保险这种金融产品坚定的支持者。

喜欢我们的内容,就关注我们吧。欢迎大家分享给有需要的朋友,一起行动起来,保险让生活更美好:)

2018-08-23 7209

2018-08-23 7209

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245