如意尊系列在增额终身寿险市场一直都比较热门,如今已经迭代到如意尊3.0版本。信泰人寿如意尊3.0终身

2022-07-13

2022-07-13 2442

2442

很多人买保险害怕浪费钱,心想如果没有得到赔偿,不就亏了吗? 所以,就有很多人倾向购买返还型的重疾险,就算到期没有获得赔偿,所交的保费也能还回来,心里就舒服多了。其实,这种想法是错的,保险也是一种消费品。

很多人买保险害怕浪费钱,心想如果没有得到赔偿,不就亏了吗? 所以,就有很多人倾向购买返还型的重疾险,就算到期没有获得赔偿,所交的保费也能还回来,心里就舒服多了。其实,这种想法是错的,保险也是一种消费品。

今天深蓝君就通过5款产品对比分析,来聊聊返还型重疾险的那些事儿,具体产品如下:

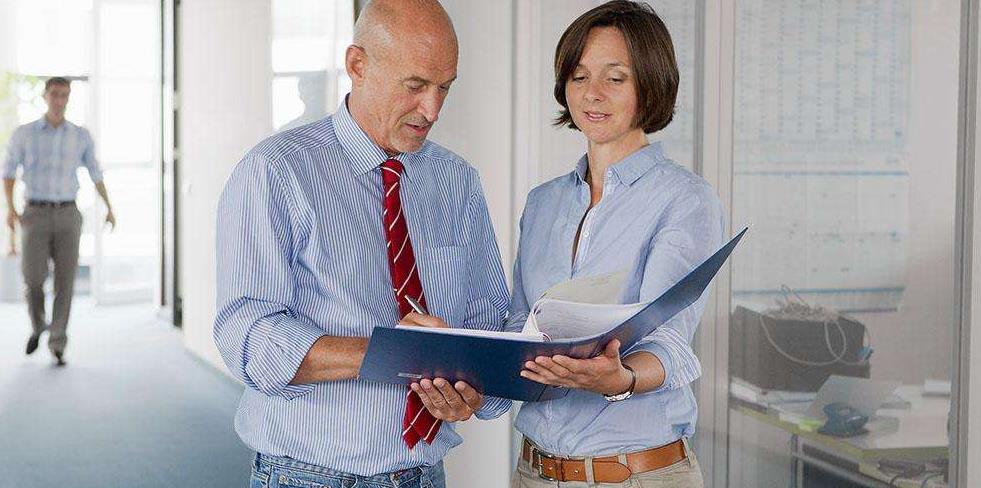

直奔主题,直接看图:(以40万为例)

不啰嗦,直接说结论:

如果预算有限:昆仑健康保是一款消费型重疾,价格便宜,保障也够用,性价比非常高,且没有任何职业限制。

如何预算充足:爱立方在返还型重疾中很有优势,不仅保障齐全,价格较低,且保费返还时间灵活。

另外,深蓝君认为选购一款重疾险,是否返还并不需要过多考虑。所谓返还,其实只是我们多交的保费再加一点收益,而且想拿到这笔钱还需要满足很多限制条件。

1、什么时候返还?

根据资料分析,大致可分为两类:

固定时间返还:大多集中在80岁左右,如恒泰一生80岁、中韩尊佑80岁。

可选返还时间:如爱立方可选66岁、77岁、88岁、106岁返还。

2、返还多少钱?

大多是返还一定比例的保费,也有返还保额,如这里的关爱今生。

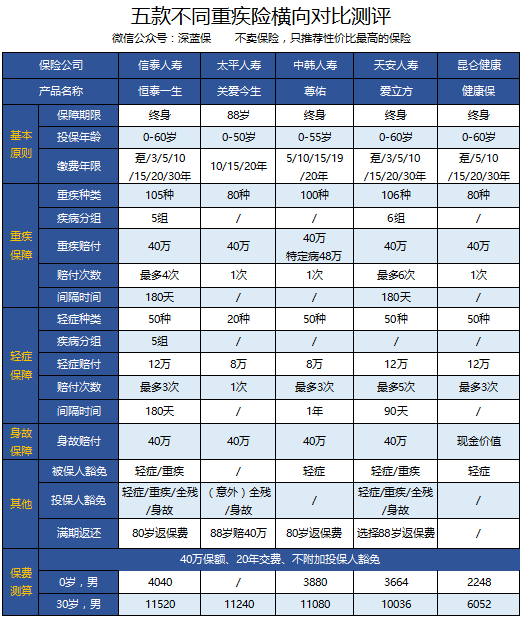

越早返还保费就越贵,以爱立方为例。

如表可见,选择66/77/88/106岁返还时,返还时间越早,所需的保费就越多。

3、哪些情况是拿不到返还的?

返还期前不幸去世

返还期前不幸患了重疾或达到全残、疾病终末期、老年长期护理的状态等。

深蓝君认为,买保险还是要先看保障功能,在这个大前提下,返还只是一个额外的东西。对那些保障不全,且价格过高的返还型重疾建议绕路。

1、恒泰一生

这是一款多次赔付的返还型重疾险,其保障较全面,具体有下面几个亮点:

保障较齐全:105种重疾赔付4次;50种轻症赔3次,每次赔付12万。

缴费灵活:最长可选择30年缴费,减少目前缴费压力。

祝寿金返保费:80岁生存返还所交保费,后期保障继续有效。

身故或全残额外返还附加险保费:若不幸身故或全残,除可以赔付保额外,还会额外返还附加险的保费,比如18-40岁身故则赔付保额+1.6倍附加险保费。但附加险保费并不多,也就几百块钱。

不足之处有:

轻症分5组:如果患了轻症,同一组别的其他轻症就不能再保障了,而一般重疾险的轻症是不分组的,比如这里的爱立方。

整体看来,这款产品的保障还是较齐全的,作为返还型重疾,也算是不错了,如果感兴趣,可以关注一下。

2、关爱今生

这是太平人寿通过电销渠道销售的一款定期返还型重疾险,之前深蓝君也总结过电销的返还型重疾一般存在的问题。这款产品在这位里是没有多大优势的,主要存在以下几点不足:

不保终身:88岁给付满期保险金40万后,保障就没有了。

没有轻症豁免:被保人和投保人都没有轻症豁免,如果两者中有人不幸患了轻症后期的保费还得继续交。

保额较低:0-9周岁,最高保额为20万;10-50周岁,最高保额为41万。

另外,值得一提的是:

未成年人身故赔付保额。但因最高保额限制,其意义变得也就不是那么重要了。

满期后给付保险金。很多人也许是将这份保险作为定期储蓄来购买的,但是深蓝君建议大家购买保险,保障归保障,理财归理财,如今通货膨胀严重,将多出的钱拿去做其他投资,可能收益会更大些。

投保人意外全残和身故豁免保费。但必须是65岁之前的突发、非疾病的意外伤害,这就让这项责任的实用性大打折扣。

总之,这款产品深蓝君是不建议购买的,每年多花出那么多的钱去购买一份低保障的保险,还不如将多出来的钱再用来配置一份消费型重疾险,来提高保障额度,毕竟买保险就是买保额。

3、中韩尊佑

这是中韩人寿的一款单次赔付的返还型重疾险,保障内容相对中规中矩,值得关注的有以下几点:

保障较齐全:100种重疾赔付1次;轻症50种,赔付3次,且被保人不幸患了轻症,后期的保险费用就不用再交了。

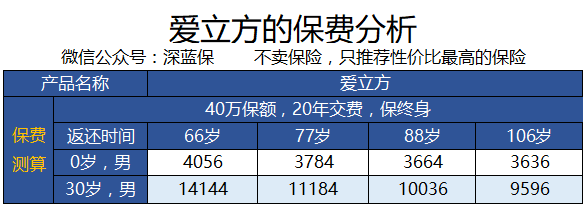

特定疾病,额外再赔付:若被保险人患合同约定的特定疾病,可额外再赔付20%的基本保额,不影响重疾保险金的保险责任。具体病种如下:

另外这款产品也有不足之处,就是两次轻症之间要间隔1年以上才能获得赔付,这时间稍微就有点长了。

整体来看,这款产品还是有亮点的,毕竟特定疾病额外赔付还是满符合现代人的保障需求的。如果有兴趣的点,这款产品还是值得关注的,但若想要更好的性价比更高的返还险,爱立方也许是更好的选择。

4、爱立方

爱立方是新出的一款多次赔付重疾险,相比前面三款返还型重疾,保障更加齐全,性价比也要更高些,主要有以下几点优势:

保障更齐全:106种重疾,赔付6次;50种轻症,赔付5次。且被保人患了轻症和重疾,可免后期的保费;投保人可附加保费豁免险,若患了轻症、重疾、身故、全残也可以免除后续保费。

30年缴费杠杆更高:减轻供款压力,或相同的年保费可以购买更高的保额。

返还后保障不结束:如果几十年下来没有罹患重疾,可以选择66岁、77岁、88岁或者106岁返还保费,保障继续有效。

另外,爱立方越早拿祝寿金,保费就会越贵。深蓝君认为,所谓的保费返还都是我们年轻时多交的钱,羊毛出在羊身上,建议大家选106岁返还保费,虽可能很难拿到保费返还,但买保险追根到底还是买保障,这样保费压力也会小些。

综合来看,爱立方保障较齐全,且返还灵活,非常适合预算较充足,且注重保障的朋友。

5、昆仑健康保

昆仑健康保是一款性价比很高的消费型重疾险,保障80种重疾,50种轻症,轻症可赔付3次,且保障时间灵活,最长可以选择30年缴费,还有轻症豁免。

另外,这款产品是真正的不限制职业,所有职业都能投保,相对前面几款产品,少花不少钱,就能获得很好的保障。 对预算有限,又想获得较高的保额和较好的保障的朋友,这款产品就非常适合。

同时,建议大家可以选择30年缴费,这样每年缴费压力会比较小,可以在保费支出和保额之间做一个很好的平衡。

另外,这款产品也有不足之处,就是身故是返还现金价值的,但消费型的重疾险现金价值本来就不是很高,满期现金价值会变为0,只是保障期间内身故能返还一点。

深蓝君建议,昆仑健康保搭配一份定期寿险一起购买,性价比一样也不错。深蓝君做了3种方案进行对比分析,大家可以对比购买不同的产品,保障和保费的差异。

由上图可见,方案3的年缴保费仅需4880+1450=6330,较前两种方案的保费减少50%左右 ,但是获得的保障在60岁前是没有太大差异的。

所以,如果预算有限,通过定期重疾险+定期寿险的组合就可以获得很不错的保障,而且重疾和定寿如果出险是分别赔付一次的。

方案3也有不足之处,重疾险70岁以后,定期寿险60岁以后就没有保障了。但深蓝君觉得保险是多次配置的过程,没有必要追求一次性配置到位,待后续收入有较大增长后,再购买其他终身型产品也不迟。而且行业竞争这么激烈,以后的产品肯定是越做越好的。

根据深蓝君实际了解的情况,很多人购买返还型重疾险都是出于这种观念:保险未获得赔偿,所花的保费也不会浪费。然而所需交的保费一般要比纯重疾险要高出许多,或使同样的保费所购买的保额要少很多。

希望大家买保险还是把保障放在第一位,具体意见如下:

如果预算充足:预算多了,可做的选择也就多了。可以购买终身型多次赔付的重疾险,提高保障;也可以搭配消费型重疾险一起购买,提高保额;如果偏爱返还型的,就选保障条款相对更好的,如这里的爱立方。

如果预算有限:买保险就是买保额,用有限的预算去购买返还型重疾险,保额肯定不高,保障也跟不上,完全失去了购买保险的意义。深蓝君建议可以购买消费型重疾险,把关注点放在第一次上,这里的昆仑健康保就是一个很好的选择。

目前市场还有很多消费型的重疾险,对于预算不多的家庭,推荐大家重点关注消费型重疾险,这样在有限的预算内,也能获得较高的保额,关于这类产品的测评,大家可以回顾一下深蓝保过往的文章。

2024-04-23 315

2024-04-23 315 2024-04-23 234

2024-04-23 234 2024-04-23 499

2024-04-23 499 2024-04-23 313

2024-04-23 313 2024-04-23 411

2024-04-23 411