买保险健康是最关键的,生过一些大病后,往往很难买医疗险了。不过有一类医疗险例外,它就是税优健康险,不

2020-08-20

2020-08-20 14650

14650

税收优惠型健康险,很多人都比较陌生。这种医疗险借着可以抵税的名头,一经推出就吸引了很多人的注意力。 并且这种医疗险可以带病投保,今天买明天看病就能赔,合同写明保证续保,直击消费者痛点。 最近深蓝君又电话咨询了多家保险公司,并且做了不少功课,我们再来谈谈税优健康险的事情。

主要内容如下:

税优健康险有什么特点,谁适合买?

35 款税优健康险分析,哪款好?

购买税优健康险,这些问题要知道!

相信不少人已经被税优健康险眼花缭乱的特点 弄晕,下面深蓝君一起和大家看看这类保险的本质: 税优健康险本质就是:一年期医疗险 + 万能险,仅此而已。

一起看一下购买税优健康险的门槛:

每年缴费:每年固定缴费 2400 元,2400元一部分用来支 付医疗险的成本,剩余的钱累积在万能账户存钱。

购买条件:被保险人年龄需要在 16 岁以上(未退休)才可以投保,不限职业、不论是否身体健康,只要能连续提供一年的纳税证明就能买。

看了这些,是不是有点小灰心? 作为医疗险来讲,每年缴费还是比较高的,但是税优健康险作为国家的政策性产品,有着所有商业保险都无法相比的优势,具体如下:

优势1:保险范围广、可带病投保

这种住院医疗险报销范围广,无论社保用药、还是社保范围外的药品,都是可以报销的。 我们知道医疗险核保是极其严格的,身体存在一些异常或者慢性疾病,想买医疗险并不容易。 但是税优健康险可以带病投保,就算有癌症、糖尿病,甚至未来准备进行手术,都是可以购买的。

虽然税优健康险既不允许保险公司拒保,也不允许核保(这两项均是商业医疗险的常见处理办法),但深蓝君建议你还是要如实告知,因为不同的身体条件报销额度不同。

优势2:保证续保

目前几乎全部的商业医疗险都不是保证续保的,无论产品页面如何暗示、销售人员如何承诺,我们需要知道几乎全部的一年期的医疗险都不是保证续保。 但是税优健康险合同中明确写明“保证续保”,这是除了社保(医保)以外,为数不多的保证续保产品。最高可以续保至 75 岁,保证续保的时间更久。

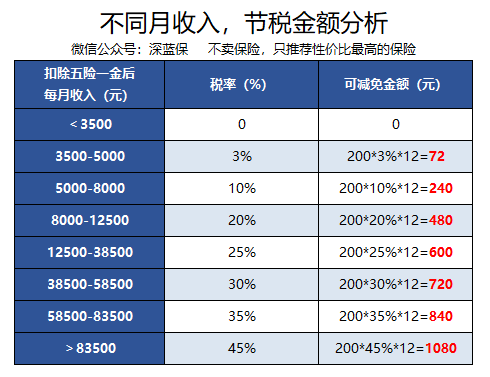

优势3:抵扣个税

我们都知道我们的工资是缴纳个人所得税后的收入,而个税是有起征点的。简单来讲,购买税优型产品可以少缴纳个人所得税。 深蓝君也列举了一下,不同月收入的,能抵扣个税的金额,具体如下表:

从上图可以看出,其实税优健康险能享受的税收优惠微乎其微,每年就是几百块钱,意义并不大。

自 2017 年 7 月 1 日起,税优健康险从几个试点地区推向全国。所以这类的产品也越来越多。 深蓝君从市面上 35 款产品中,选择了 15 款进行对比分析,具体产品如下:

平安人寿税优保个人税收优惠型健康保险

人民健康保险爱健康个人税收优惠型健康保险

人保寿险惠众个人税收优惠型健康保险

中国太平个人税收优惠型健康保险

太平洋人寿个人税收优惠型健康保险

太平养老太平盛世个人税收优惠型健康保险

新华人寿个人税收优惠型健康保险

中国人寿个人税收优惠型健康保险

中意人寿岁岁无忧个人税收优惠型健康保险

中英人寿优康乐个人税收优惠型健康保险

光大永明人寿个人税收优惠型健康保险

民生人寿惠康保个人税收优惠型健康保险

阳光人寿岁康保个人税收优惠型健康保险

幸福人寿幸福个人税收优惠型健康保险

从上面的产品中,深蓝君选择了4款有代表性的产品进行对比分析,具体见下图:

直接说结论:

如果想保障更好:深蓝君推荐考虑民生惠康保,这款产品不限社保用药,没有繁琐的各种清单,如果想保障最好,深蓝君推荐这种没有报销清单限制的产品。

如果想性价比最高:如果想性价比最高,可以考虑光大永明的税优 A 款,相比之前火热的阳光岁康保,不仅负面清单数量少,而且保障额度还更高。

深蓝君之前说过,医疗险是我遇到的保险中最复杂的,那么税优健康险就是医疗险中最复杂的。深蓝君对比了 15 款产品后,头都大了.....

通过产品对比分析,我觉得如果想购买税优健康险,有如下的挑选办法:

挑选办法 1:关注报销范围

保险公司公司为了控制自己的风险,将可报销的社保外药品进行了目录限制,目前主要可以分为如下 3 类:

正面清单:只能报销指定的社保外药品;

负面清单:除了指定药品外,其余全报销;

不设清单:不设置报销目录,不限社保外用药和器材;

在上面三种方式中,深蓝君推荐购买不设报销目录的产品,这种能覆盖最大的报销范围。 而正面清单的产品,深蓝君是不推荐购买的,只有合同规定的药品才能报销,明显范围太窄了,而且大部分人都不是学医学药出身的,根本没有辨别清单好坏的能力。

挑选办法 2:既往症限额

以深蓝君对用户的理解,购买税优健康险的人群,只能是那些无法购买普通商业健康险的朋友,比如有癌症、糖尿病、冠心病、慢性肾炎等疾病。

在投保的时候已经有的疾病,就算做既往症,虽然也能报销 ,但是有报销限额的。 深蓝君看了一下,普遍都是 4 万元的限额,如果后续有更高限额的产品,大家可以选择限额高的。

挑选办法 3:保障期限

大部分税优健康险只能保障到退休,也就是 60 岁,而有的产品 16-45 岁投保,保障期限可以到 75 岁。 肯定能保越久越好,毕竟老年才容易生病住院的,不过具体选择还是得大家集合自己的需求进行权衡,买保险一定要适合自己,深蓝君能做的只是教会你如何挑选。

挑选办法4:理财收益

有的产品万能险保底利率为 2.5 %,而有的是 3 %,这些深蓝君觉得不是选择的重点。

万能账户的钱只有身故或退保,才可以取出,其他时候不能取出,相当于强制储蓄,也可以到退休的时候用于购买商业保险。

税优健康险是政策性产品,是国家和保险公司共同妥协的产物,虽然并不是很完美,但是仍然给患病没办法购买医疗险的人一些机会,这是好事,值得点赞。

除了上述深蓝君讲到的优点,税优健康险还有几个明显的特点,这里需要大家了解:

1、差额返还

在《为什么不同保险公司,保险价格相差巨大?》的文中,深蓝君讲到了保费的构成,无外乎死差,费差,利差。

但是税优健康险合同约定,保证赔付率不能低于 80 %,留给保险公司盈利的空间只有 20 %。

A 保险公司今年收了 1000 万保费,赔付款 500 万,赔付率只有 50 %。那么 A 保险公司还必须把 300 万退还到被保人的万能账户,强制赔付率不能低于 80 %。

2、投保途径

目前已经有很多公司已经开放线上个人购买了,比如民生惠康保就是可以,不过深蓝君也电话客服了解到,一周前民生那款产品暂时关闭了线上投保,理由是系统升级,有兴趣的朋友可以持续保持关注,或者电话客服多问问。

写到这里大家可以感受到,其实能买保险也是一种幸运,真的有很多人想买还买不到,正如那句话“今天你对我爱搭不理,明天我让你高攀不起”。对于普通人我觉得是没有必要购买税优健康险,通过百万医疗险就能很好的应对医疗费用支支出。但是由于已经患病,或者极度没有安全感的人,税优健康险就是比较不错的选择。

深蓝君只能帮你到这了,如果觉得有用,也欢迎分享给亲朋好友 :)

2018-07-09 5869

2018-07-09 5869

2023-08-14 802

2023-08-14 802 2017-09-26 2761

2017-09-26 2761

2024-04-23 315

2024-04-23 315 2024-04-23 234

2024-04-23 234 2024-04-23 499

2024-04-23 499 2024-04-23 313

2024-04-23 313 2024-04-23 411

2024-04-23 411