深蓝君每天会看很多的保险产品,也会查阅很多合同条款,希望能不断选到好的产品,分享给大家。在挑选产品时

2022-01-13

2022-01-13 1107

1107

深蓝君每天会看很多的保险产品,也会查阅很多合同条款,希望能不断选到好的产品,分享给大家。 在挑选产品时,我经常能遇到一些匪夷所思的条款,不禁发出“怎么能够这么坑?”的感叹。

今天我们会汇总一些比较坑的保险条款,希望大家通过了解这些条款,增强挑选保险的能力,让我们一起开始这场坑爹之旅吧!

有一次深蓝君在搜一款老五家保险公司产品时,发现有个妈妈在贴吧反馈维权,为孩子购买了重疾险,结果18岁前罹患重疾,并不赔保额,仅仅是退还保费。

刚看到这个消息的时候,我是不相信的,我以为一定是用户弄错了,或者有其他的原因存在。

随着深蓝君和客服的多次确认,发现的确有些产品是这样的,同时我也发现了另外一款小众产品,条款如下:

第七条:保险金额 一、本附加合同的重大疾病保险金按照如下约定:

(一)若被保险人未满18周岁,重大疾病保险金额为一下两项中的较大者:

1、本附加合同及主合同累计已交保险费之和;

2、本附加合同保险单年度末附加合同的现金价值与主合同的现金价值之和。

合同中明确写明,如果未成年人罹患重疾,居然不是赔付保额的,而且深蓝君也确认过,这款产品儿童是可以购买的,真的不知道保险公司出于什么目的才这样设计。

同样为孩子购买一款产品,都是年交保费 2000 元,如果宝宝第二年罹患重疾,一个赔付 25 万,而另外一个仅仅退还 4 千元保费.....

深蓝君需要善意提醒一下,目前国内 99.9 %的重疾险,儿童理赔重疾是赔付保额的,所以大家也不必要过分恐慌,这里只是分享给大家一些极个别的特例。

很多人都是因为宝宝出生才考虑去购买保险的,所以很多保险公司也会开发专门针对儿童的重疾险,保险公司除了一般的重疾病种,还加入了一些所谓的“儿童高发”的疾病。

加入特定重疾是很正常的,无论是出于营销还是产品差异化的目的,都是无可厚非的商业现象。

但是,普通人没有足够的医学常识,也不清楚每种疾病的发生概率是多少,普通人对特定重疾的病种没有辨别能力,一些保险公司为了凑数,增加了一些儿童患病并不多的疾病,比如:

严重慢性缩窄性心包炎:任何年龄均可罹病,但 30~50 岁居多,无性别差异。

坏死性筋膜炎:危险因素包括:年龄 > 50 岁、糖尿病、肝硬化、肥胖、外周血管疾病、吸烟、嗜酒、营养不良、HIV 感染、中性粒细胞减少症等。水痘、吸毒、免疫缺陷、肿瘤及患有慢性疾病患者更容易患NF。

很多业内的行业人士在写到儿童高发重疾时,经常提到严重脊髓灰质炎,据深蓝君了解,随着疫苗的普及,中国在 2000 年被世界卫生组织确认为无脊髓灰质炎的国家,所以重疾险里面有没有,根本意义就不大。

在《揭秘儿童特定重疾,想给孩子买保险一定要看》文章中,深蓝君通过查找公开文献、医学资料等方式,大致确定了下列 16 种在儿童阶段发病率较高的疾病,这些都是有数据支持的,供大家参考。

每天我们出入各种场合,搭乘各种交通工具,所以各种意外在所难免。很多产品的宣传页面,都会营造得无所不能,但实际上如果我们不仔细辨别,很难发现意外险里面的小坑。

比如这款意外险,除了免责条款,在保单中还加入了如下特别约定条款:

不承担高空坠物所导致的意外;

溺水导致死亡,意外伤害责任减半,本应该赔100万,只给50万;

请问这么做有意思么,花钱买了一个打折的意外险?说好的都能赔,特别约定是来耍心机的么,深蓝君实在难以理解保险公司这种行为。 另外我们之前介绍过,那些电话销售的返还型长期意外险,非常容易被收智商税。

很多人觉得满期返还保费很划算,看着100万交通意外保额就买了,实际上这类保险一般意外保额只有10万,而且由于意外导致的缺一条胳膊或者一条腿,也是不赔的。

如果对这个感兴趣,深蓝君推荐你阅读《返还型意外险七宗罪,真的值得买吗?》,绝对大开眼界。

在《重疾险中的轻症重要吗,具体如何挑选?》的文章中,深蓝君详细介绍过保险轻症的作用,虽然是叫做轻症,但是很多达不到重疾理赔标准的情况,其实也是蛮严重的情况。

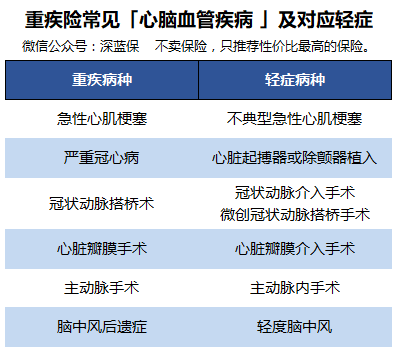

所以轻症的设立,其实是降低了重大疾病的理赔门槛,减少了理赔纠纷,对于消费者来讲,这无疑是切实的福利。 下面我们一起看一下心脑血管对应的轻症:

从保险公司重疾理赔数据来看,恶性肿瘤占了所有重疾理赔的 60 %以上。但如果单独统计某个器官的重疾发病率,其实心脏和脑血管疾病是占比非常高的。 根据 2015 年城市居民十大致死病因,我们可以看到致死病因中心脏病和脑血管疾病累计之和是超过癌症的。

在目前的保险行业中存在着一种魔幻的现象:就是花相同的钱,所获得的保障是大相径庭。这种现象在返还保费的重疾险当中更为普遍。

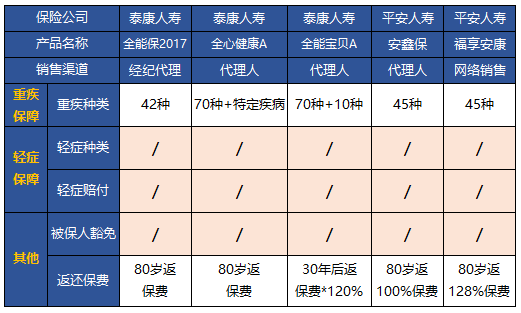

平安安鑫保每年缴费 1 万多,只保 45 种重疾,连轻症都没有,实在搞不懂为什么会有人购买这样的产品,也许真的是被返还的保费迷失了双眼。 深蓝君在《保险公司挣了多少黑心钱,看看返还型重疾险就知道了!》已经有详细的分析,目前的现状不是谁对谁错的问题,而且很多没有金融常识的人,排队想被收取智商税,有时候拦都拦不住......

总结一下,就是大家花同样 1 万块钱,有的产品有轻症,有的产品没轻症,这就是保障的天壤之别。还有的产品,轻症可赔付 22 次,那就真的良心吗?

之前深蓝君有测评过新华多倍保这款多次赔付的重疾险,号称重疾赔 7 次,轻症赔 22 次!听起来似乎有点宇宙无敌的意思。

不过这款产品存在如下的缺点:

重疾不保终身:重疾多次赔付仅限 85 岁之前,如果 85 岁前赔付过 1 次重疾,那么合同到 85 岁就自动终止了;

轻症提前给付:赔付后,重疾和身故保额相应降低,而市面上不少轻症赔付后保额并不变;

癌症间隔周期长:癌症虽然最多能赔3次,但每次必须间隔5年。

所以就算这款产品能赔付 50 次轻症,从实用的角度,我是不会购买的。一辈子得 2-3 次轻症已经足够倒霉了,赔付 22 次无疑是华而不实的噱头而已。

保险是融合了金融、法律、医学的交叉学科,普通人是很少有辨别一款产品好坏的能力的,所以这一年来,深蓝君也在不断为大家测评各种产品,期望大家能避免入坑。

今天也只是想通过条款分析,让大家了解一些挑选产品的技巧,大家也不必过分恐慌,毕竟市场大部分的产品都还是不错的,而且我们也会不断地为大家推荐更好的产品。

好的产品,基本都是简单的产品,不仅方便用户了解,也不会因为故意的复杂而导致消费者被忽悠。 希望人人都买到适合自己的保险!

2024-04-23 347

2024-04-23 347 2024-04-23 265

2024-04-23 265 2024-04-23 536

2024-04-23 536 2024-04-23 355

2024-04-23 355 2024-04-23 461

2024-04-23 461