在回归保险姓保的理念下,越来越多保障类的重疾产品进入大众的视野。渤海人寿近期推出的简单i重疾险,又再

2018-02-02

2018-02-02 3270

3270

随着人们保障意识的增强,为什么买重疾险?问的越来越少。怎么买重疾险?变成了更多人关心的问题。

如今,重疾险产品越来越多,产品类型也各式各样,有返还型的,消费型的,多次赔付的,单次赔付等等,使得大家挑选产品时更难以抉择了。今天就那几款不同类型的重疾险对比以下!

具体产品如下:

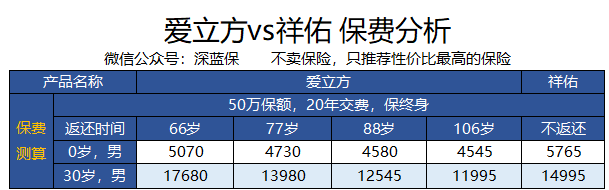

话不多说,先看图:(保费50万为例)

直接说结论:

如果追求多次赔付:天安爱立方是一款多次赔付的重疾险,保障很全面,且可以选择106岁返保费,这样年交保费可以少很多。

如果预算有限:昆仑健康保作为一款消费型重疾险,保障够用,价格便宜,花较少钱就可以获得较好的保障。

如果偏爱返还型:天安爱立方不仅可以灵活选择返还期限,且整体保障较齐全,返还保费后的保障继续有效。

1、建信康乐人生B款、前海人寿馨至尊保

这两款返还型产品最大的不足就是不保终身,满期返还保费后,保障就没有了。 由于满期可返还保费,所以保费较贵,但保障并不全面。如馨至尊保的轻症只赔付10%保额,且被保人若不幸患了轻症,后期的保费还需继续缴纳。而一般重疾险的轻症是可赔付20%-30%保额的,也会带上轻症保费豁免保障。

总之,这类定期返还保费,保障不足的产品,深蓝君是建议谨慎购买的。

2、百年人寿康悦一生

这是一款返还型单次赔付的重疾险,保障较中规中矩,可选择70、75、80岁返还保费,保费返还后的保障继续有效。

值得注意的是,在70岁前首次确诊特定恶性肿瘤,可额外赔付15万。针对性别不同,特定病种也有一定差异:

男性:原发于肺、肝脏、胃的恶性肿瘤以及白血病

女性:原发于乳房、子宫颈、子宫体、卵巢、输卵管、阴道、外阴的恶性肿瘤以及白血病

大家都知道,癌症是重疾中发病率最高的病种,针对特定癌症额外赔付,的确彰显了对高发疾病的关爱,但产品价格较贵,大家可以权衡考虑一下。

3、中银三星人寿祥佑

这是一款多次赔付的重疾险,整体看来保障还不错,但有一些大家容易忽视的不足:

1)特定疾病额外赔付:

未成年人患白血病额外赔付50万

60岁前患阿尔茨海默病和严重帕金森病额外赔付25万

未成年人患白血病额外赔付是个优势,但深蓝君也查了一下,帕金森病的平均发病年龄在60岁左右,阿尔茨海默病(老年痴呆)的高发群体为老年人,如果限定60岁之前才有额外赔付,那实际意义就大打折扣了。

2)轻症限定在80岁前,且间隔360天

虽然80岁后太久远,很多人会忽视,但是年纪越长,发病率也就越高,且人的平均寿命是越来越长,活过80岁还是很正常的。另外,大多重疾险的轻症是无时间间隔的,但祥佑两次轻症需间隔360天,显着不怎么友好了。

3)不能附加投保人轻症、重疾豁免

这款产品在银保、电销、个险渠道都有在销售,深蓝君也电话确认过,在三个渠道购买都不能附加投保人轻症、重疾豁免保费条款,而现在大多重疾险都是可以附加的。如果是给小孩子投保或夫妻互保的就要注意了。 由此看来,这款产品还有很多不尽如人意的地方,而且价格较贵,深蓝君不是很看好。

4、天安人寿爱立方

相比前三款返还型产品,爱立方保障更加齐全,性价比也更好,主要优势如下:

保障更齐全:106种重疾赔6次;50种轻症赔5次。且被保人患了轻症或重疾,可免交后期的保费;也可附加轻症、重疾、身故、全残投保人保费豁免险,若投保人遭遇不幸也可以免除后续保费。

返还后保障不结束:若几十年下来没患重疾,可选择66岁、77岁、88岁或106岁返还保费,保障继续有效。

可见,爱立方越早返还保费,保费价格也就越贵。深蓝君建议,若看重保障,不特别偏爱返还,可选106岁返还保费,虽可能很难拿到保费返还,但相比都是多次赔付的中银三星祥佑,保费要便宜很多。 综合来看,爱立方保障较齐全,且返还灵活,很适合追求多次赔付的朋友;如果偏爱返还型,这款在返还型产品中算是保障最好了,也可以考虑一下。

5、昆仑健康保

作为一款消费型重疾险,昆仑健康保的保障够用,价格也便宜,且最长可30年缴费。另外,这款产品是真正不限制购买职业的,就算是警察和高空作业人员都是可购买的。 如果预算有限,又想获得较好的保障,深蓝君推荐这款产品。但是身故只赔付现金价值,而消费型重疾险的现金价值本来就不高,满期现金价值还会变为0。 因此,深蓝君建议搭配一份定期寿险一起购买,性价比会更高。

下面是3种方案的产品对比分析,大家可参考一下。

如图,方案3的年缴保费仅需4880+1450=6330,比前两种方案便宜近50%,且在60岁前获得的保障差异并不会很大。因此,深蓝君认为,如果预算有限,通过消费性重疾险+定期寿险的组合是可以获得很不错的保障,而且重疾和定寿如果出险是分别赔付一次的。

方案3的不足在于,重疾险在70岁后,定期寿险在60岁以后是没有保障了。但深蓝君觉得保险是多次配置的过程,没有必要追求一次性配置到位,待后续收入有较大增长后,再购买其他终身型产品也不迟。

对于返还型产品深蓝君一直保持的保守的态度,为满期的返还而多出的保费,几十年后肯定贬值了很多,还不如把多交的钱拿去做其他的投资。另外,返还保费的前提是身体健康坚挺地活到80多岁,要是提前挂了,不好意思,为了返还而多交的钱就打水漂了。 另外,每个人的具体情况不同,适合的保险也存在一定差异,下面几点建议可供大家参考:

如果预算充足:终身型的多次赔付重疾险保障更齐全,在第一次患重疾之后,保障继续有效,比如这里的爱立方。

如果预算有限:有限的预算去购买多次赔付的终身型重疾险可能获得的保额不会很高,但消费性重疾险保费便宜,保障也够用,且搭配定期寿险一起购买的性价比也不错,比如昆仑健康保+瑞泰瑞和定寿。

如果偏爱返还型:虽然深蓝君对返还型重疾一直持保守态度,但若实在偏爱返还型的产品,应选择保障相对更好,保费更便宜的产品,比如这里的爱立方。 希望今天的内容对大家有帮助,如果想了解更多的产品测评,欢迎查看我们之前的文章:)

![006RgqbEzy7h3OOPJMxfd-4[1].png](http://file.shenlanbao.com/2019/06/27/119062715403421502.png "006RgqbEzy7h3OOPJMxfd-4[1].png")

2024-04-25 481

2024-04-25 481 2024-04-25 206

2024-04-25 206 2024-04-25 303

2024-04-25 303 2024-04-25 303

2024-04-25 303 2024-04-25 134

2024-04-25 134