这一年来,我们已经给大家带来了大量的产品测评。随着人们对保险的重视,越来越多的人关心的不再是“为什么

2018-02-07

2018-02-07 16693

16693

新的一周,根据朋友们近期的留言,深蓝君整理出五款产品,给大家带来测评,具体如下:

话不多说,先上图:

直接说结论:

预算充足:可选天安健康源优享,它是一款传统储蓄型产品,保障终身,轻症重疾均多次赔付,且将癌症单独分为一组。

预算紧张:如果着重用较少的支出买到高保额的,可选百年康惠保。它是一款消费型重疾险,可用传统储蓄型重疾险一半的保费,买到与之同等的保额。

关注某些疾病:如果有个人偏好,特别看重某些疾病,希望理赔条件宽松的,可以考虑恒安标准臻爱健康。并建议同时搭配其他的产品作为补充。

1、天安健康源优享

天安健康源优享是一款极致的多次赔付型重疾险,保费与重疾单次赔付的产品差不多,性价比很高。来看看它的主要特点:

轻症赔付30%重疾保额,不分组多次赔付。

癌症单独分为一组:癌症占据重疾理赔的大头,将它单独分出一组的设计,非常有利于消费者。即第一次确诊癌症理赔后,后续其他高发病种保障仍然存在。

投保人豁免:可附加投保人豁免。若在交费期内,投保人发生轻症/重疾/全残/身故,免交保单后续保费,保障永久存在。

且若在交费期内,保单没有发生投保人豁免,将退还历年所交的该项总保费。

其他保障:这款产品其他功能也属于行业一线水平,比如绿色就医通道,产品自带被保人轻症豁免保费,保障齐全。

2、百年康惠保

百年康惠保是一款消费型重疾险,轻重疾单次赔付,遵循 “够用就好” 的原则,是一款不错的产品。

保费便宜:用传统重疾险一半的保费,可做到与之同等的保额,且可30年缴费,减轻缴费压力。

有现金价值:长期缴费的消费型险种,依旧是有现金价值的。虽没有身故保障,但是身故后可申请退保,退出现金价值。

举例:30岁男性,50万保额保终身,30年缴费,总保费13.6万,在被保人66岁时,现金价值与总保费持平;在被保人70岁至90岁之间,现金价值稳定在15万左右,之后在105岁时,现金价值降为0。

3、大都会人寿都会康佑

该产品是中美联泰大都会人寿的产品。中美联泰大都会人寿是美国大都会集团下属公司和上海联和投资有限公司的合资公司,产品面对中国大陆销售。

产品特色:

重疾康复金和特定重疾

6种特定恶性肿瘤,额外赔付50%基本保额 :肺癌、肝癌、胃癌、结直肠癌、脑癌、白血病

重疾康复金:罹患重大疾病后,每年给付5%基本保险金额,最长5年

这两项额外赔付是否实用,我们下面会进行一个案例对比。 说说不足:

说说不足:

(1)轻症

高发轻症病种不足。市面上大部分的产品都涵盖的高发轻症,如轻度脑中风,脑垂体瘤,视力严重受损,极早期恶性肿瘤或恶性病变(除原位癌外),该产品都不涵盖。

轻症分组不极致。将不典型心肌梗塞,冠状动脉介入手术,微创冠状动脉搭桥术列为一组,也就是说,这三种轻症只能赔付其一。

(2)重疾

针对严重运动神经元病,0-18岁免责。两项额外赔付,实用性如何?以保障更全面的天安健康源为例,30岁男性50万保额20年缴费,年交保费1.05万。 同样情况下,“都会康佑”需要将近2.3万元。 如果给健康源2.3万的保费,可以做到100万+的基本保额,罹患重疾即可直接赔付100万。 而“都会康佑”只有当罹患特定恶性肿瘤时才能赔付75万,其他重疾只有50万,以及最多给付5年的,每年2.5万的康复金。 深蓝君秉持一贯的观点:一次性能拿到更高保额的赔付是最实际的。考虑到产品性价比的原因,这两项额外赔付并不太具吸引力。 综上,深蓝君认为这款产品只适合对品牌有特殊偏好的朋友。另外,深蓝君对此有过文章分析,感兴趣的朋友请查阅《为什么不同保险公司,保险价格相差巨大? 》。

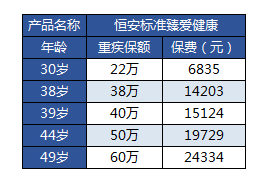

4、恒安标准臻爱健康

这是一款轻症重疾单次赔付的产品,主险是一款重疾险,可选附加险较多。 我们来看看它的特点:

(1)轻症保障可附加,且保额可按主险保额的的10%-50%自由选择,比较灵活。

(2)号称是市场上首款保费保额双递增产品。可选增额附加险来逐年提升重疾保额。 举个例子:30岁男性,购买20万基本保额,附加2万增额(该项保费为921元),首年保费共 6895元。之后,附加增额重疾保额及保费逐年递增。 为了让大家有直观的了解,深蓝君做了表格如下:

从保费构成上看,臻爱健康相当于每年比上一年多付921元买2万重疾保额,但是保额增长缓慢,在最需要高保额的时期,保障力度不足。

经测算,如果投保天安健康源60万保额,到第8年时,臻爱健康的保费已与健康源持平,而此时它只有38万保额。另外,

臻爱健康的轻症保额恒定不变,健康源的轻症保额随重疾保额递增。 从保障利益上看,恒安标准臻爱健康是轻症重疾单次赔付的产品,而健康源轻症重症均多次赔付,天安健康源占优势。

综上,关于臻爱健康的这个特点,深蓝君持保留态度。

(3) 部分疾病的理赔定义较为宽松,详情请参阅合同条款

1.轻微脑中风,在大部分重疾产品中,规定需遗留后遗症,才可赔付。此产品对此未作规定。

2.I型糖尿病,在大部分重疾产品中,规定需遗留并发症,才可赔付。此产品对此未作规定。

类似的还有如下几条:

3.轻症包含“糖尿病视网膜晚期增生病变”

4.严重慢性复发性胰腺炎达到功能紊乱,即可赔付

5.严重冠心病可以不做搭桥手术,即可赔付

疾病的赔付条件越宽松,无疑对客户是越有利的。这可以认为是这款产品的亮点,有相关疾病特别关注的朋友可以考虑。但在保障力度方面,深蓝君建议购买该款产品的朋友,还可以再另行购买别的产品来做补充。

5、幸福人寿幸福安康

这一款是幸福人寿银保渠道的产品,因后台有朋友留言问询,于是深蓝君费了一些精力拿到产品条款,做出测评如下:

男性甲状腺癌属轻症范畴,这一点在目前国内的产品中是不多见的。

轻症重疾分别分两组,分别两次赔付,被保人轻症不豁免保费以及不能附加投保人豁免,加上它需要用比天安健康源多近20%的

保费,才能买到与之同等的保额,深蓝君认为这款产品并不具有竞争力。 综上所述,对于大部分用户来说,今天的这三款产品没有太大的可圈可点之处,深蓝君依旧维持文章开篇时的观点。

如果对某些病种有特别关注,比如 I 型糖尿病,轻微脑中风等,可以考虑恒安标准臻爱健康。 如果预算充足,关注终身保障,建议考虑多重赔付的天安健康源优享。 如果关注能以较少的钱买到高保额,建议考虑消费型重疾险百年康惠保,并可考虑同时配上一份定期寿险,可获得重疾+身故的叠加赔付保障。

好了,今天的文章就到这里,如果你觉得有用,欢迎分享给有需要的朋友 :)

2024-04-19 310

2024-04-19 310 2024-04-19 449

2024-04-19 449 2024-04-19 110

2024-04-19 110 2024-04-19 349

2024-04-19 349 2024-04-19 217

2024-04-19 217