要问大家最关心哪种保险?那一定非重疾险莫属,没有之一。甚至很多人一想到买保险,最先想到的就是重疾险。

2022-01-24

2022-01-24 5760

5760

出于对高额医疗费的担忧,很多人在选择保险的时候,首先会考虑重大疾病保险。 不过重疾险种类五花八门,价格相差极大,很多粉丝反馈看了很多测评,还是不知道应该如何挑选。

今天深蓝君就带着大家的困惑 ,对重疾险进行 360 度的分析,通过一篇文章轻松读懂重疾险。具体内容如下:

只需五步,如何轻松读懂重疾险?

重疾险都有哪些分类,都保什么?

关于重疾险,这几个误区要知道!

人食五谷杂粮,很难不得病,大家可以感受到目前癌症发病率也很高。 如果罹患重疾,不仅需要多次治疗,而且可能几年无法工作,需要长期的恢复,而这些都是需要花钱的。

重疾险原理很简单,就是符合合同约定的疾病,保险公司给一大笔钱。这笔钱我们可以自由支配,可以用来治病、出国理疗、恢复身体,购买保健品等。

重疾险的本质是 “收入损失险”,自被发明以来,在很多国家都受到一致的欢迎。

由于重疾险结合了金融、法律、医学的内容,产品过于复杂了,普通人根本就没有辨别好坏的能力…… 所以今天深蓝君就通过五步,手把手教会大家挑选重疾险。

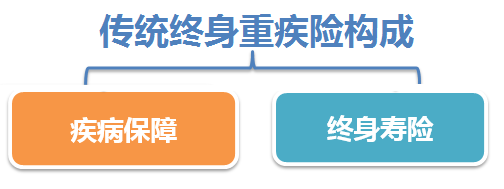

市面上 80% 以上的重疾险,都是传统的保终身的重疾险,这类重疾险的保障责任可以看作 “疾病” 和 “身故” 两份保障。

简单来讲,就是一份 50 万保额的重疾险,如果活到 90 岁没有患病,就算自然身故也能获得 50 万的赔付。

这些传统的终身重疾险产品目前产品比较多,比如大家常见的平安福、泰康百分百、太平洋金佑人生、国寿康宁、人保福等等。

平安福 2018:终身寿险 + 附加平安福提前给付重大疾病保险

泰康百分百:健康百分百 C 款重大疾病保险

这类产品无论如何,都能 100% 获得保额,所以这些产品价格都不便宜。30 岁男性,50万保额保终身,每年保费在 1.1 万 - 1.6 万元之间。

除此以外,还有一种不含身故责任,只关注疾病的保障,没有寿险责任的产品,这类产品我们可以叫做 “消费型纯重疾险”。 这类产品由于去掉了寿险的保障,而且还可以选择只保一段时间,比如只保到 70 岁或 80 岁,所以每年保费可以做到非常非常低。

30 岁男性,50 万保额,30 年交费,保到 70 岁,每年保费约在3000-4000元左右,相比传统的产品保费支出会更少。

常见的产品比如:弘康健康一生 A、百年康惠保、复兴联合康乐e生、阳光 i 保等。

小结:所以大家可以根据自己的预算和偏好,选择传统的重疾险,也可以选择更加灵活保费较低的消费型重疾险。 这两类产品没有好坏对错之分,大家需要结合自己的需求来看就好,按需选择。

通过第一步,我们大致知道了自己要选择的类型,要么就是身故 + 重疾打包的终身型重疾险,要么就是消费型的纯重疾险。

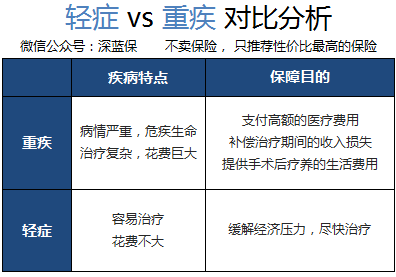

那么除去身故责任,我们主要看看重疾险到底保什么?重疾险的核心就是疾病,目前行业对病种主要分成 “重疾” 和 “轻症” 两大类:

重疾:危及生命的疾病,治疗过程花费巨大

轻症:不会危及生命,花费不大

1、关于重疾病种

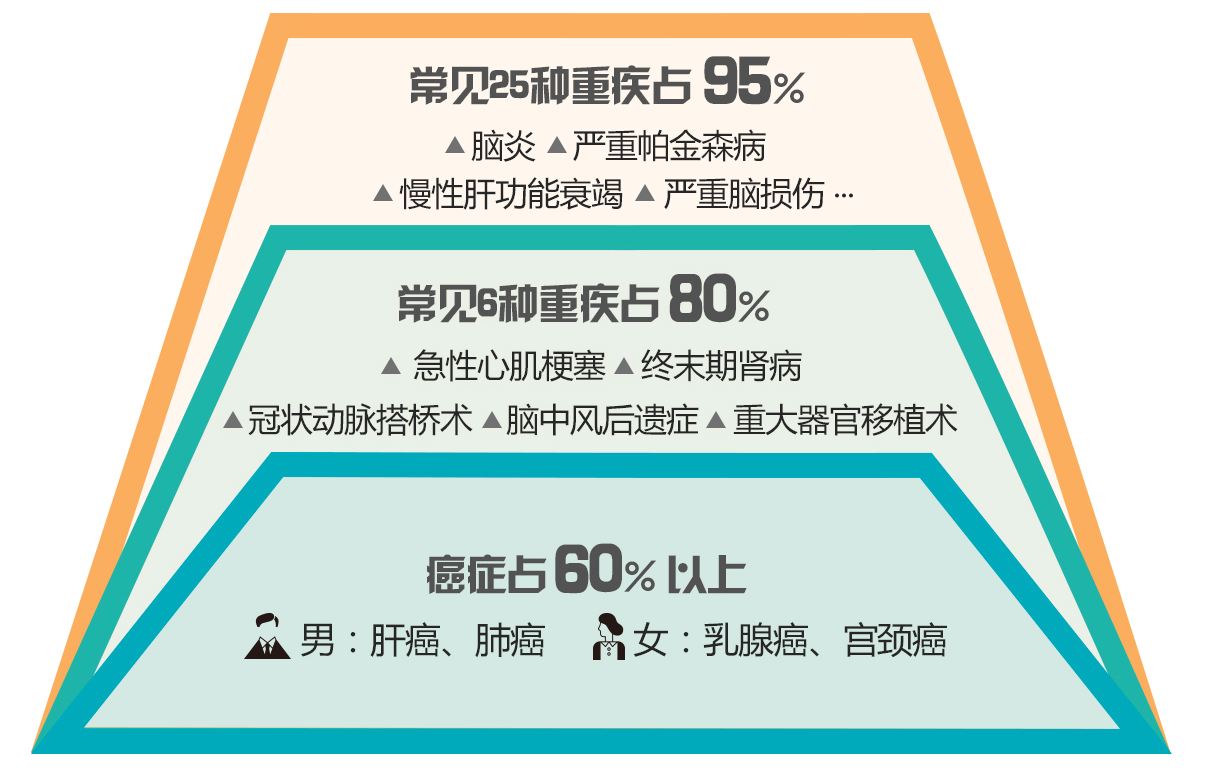

在 2007 年,保险行业协统一制定了《重大疾病保险的疾病定义使用规范》,对各大保险公司疾病进行了统一。 所以无论是 80 种重疾,还是 100 种重疾,前 25 种病种各家保险公司定义都是相同的。 法定的 25 种重疾,在所有理赔的案件中,已经占到了所有重疾险理赔的 95% 左右,可以说是重疾险的核心。

所以大家不能简单粗暴的理解,重疾险保的疾病种类越多越好,不能说保 1000 种疾病的一定比保 25 种疾病的就好.

因为许多疾病很有可能百年一遇,比如埃博拉病毒、疯牛病等,这些病种可能是凑数的.....

2、重疾险轻症保障

保险行业协会只对 25 种重疾进行了统一的规范和确定,对轻症没有统一的标准的,也造成不同公司对轻症的数量与种类都有一定的不同。

这里面就存在一定的猫腻,不同公司差异很大,而且普通百姓也没有能力辨别这一点。所以在测评重疾险时,轻症是我们重点测评的部分。

下图是我们之前做的七款重疾险对比分析,可以看一下轻症的对比:

通过分析可以看出,就算有些公司很大,但是对于高发轻症的保障都是不足的,所以这块需要我们重点关注。不同公司的差异还是不小的,甚至可以用 “差异极大” 来形容。 关于轻症的具体分析,我们在《重疾险中的轻症重要吗,具体如何挑选?》一文中已经有了详细的说明,对轻症有兴趣的朋友,强烈推荐阅读。

小结:绝大部分人看重疾险的病种,都看不出来所以然来,深蓝君建议大家重点关注轻症部分。或者有家族病史,也可以重点关注家族病史的疾病。

另外如果预算实在有限,消费型重疾险有的可以不投保轻症,这样价格会更便宜。

通过上面的文字,我们读懂了重疾险的逻辑,得了病就拿钱,很多销售人员也在说重疾险确诊即赔,可事实远远复杂很多。

真相也不难,重疾险理赔准确的说是符合合同约定才能赔,那么重疾险合同是如何约定的呢?

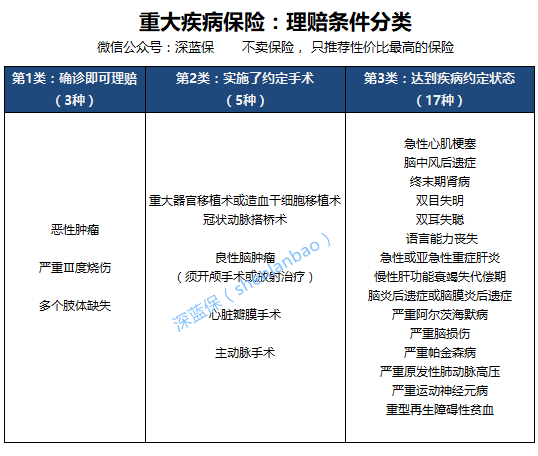

深蓝君以涵盖绝大部分理赔的前 25 种重疾进行分析,基本可以分为 3 类:

确诊即赔:3 种

实施了某种手术才能赔:5 种

达到某种状态才能赔付:17 种

所以说重疾险并不完全是确诊就赔,还有一些疾病需要实施了特定的手术,还有一些需要达到一定的状态。

其实买保险就是买了一份合同,上面的这些细节都写在合同当中,只是普通人懒得看或者看不懂而已。

一定有很多人会关心,不同公司在保险理赔之间是否存在差异,关于保险理赔,在过去两年中,深蓝君也写过大量的文章分析。 如果你对理赔有任何疑问,那么强烈推荐阅读下面五篇测评:

看完上面五篇深度测评,我相信可以解决大家关于保险理赔的全部问题。

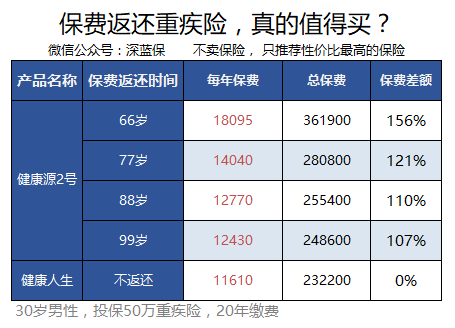

有的朋友在购买重疾险时,会认为到 80 岁的时候能返还保费的保险,一定比不返还的好,理由很简单,保险公司白给钱,只有脑子坏掉的才不要……

真相真的是这样吗? 返还已支付保费重疾险目前基本都出现在终身型重疾险当中,深蓝君选了两款保障接近的产品,看看到底返还已支付保费是否划算?

相同的条件下,同样是 50 万保额,如果追求 66 岁保费返还,那么每年需要多交 56% 的保费! 保险公司在几十年后返还的保费,实际上就是自己现在多交的保费。不花钱免费得到保障,这种事情只会发生在童话世界里。 延续之前的结论,深蓝君不推荐购买返还型重疾险,在《保险公司挣了多少黑心钱,看看返还型重疾险就知道了!》文章里我们已经有过分析。

市场上还有一些保额可以增长的重疾险,听起来很好,但同样不是主流产品,很难达到避免通货膨胀的作用。 深蓝君选取了两款同一保险公司的产品,以 0 岁男孩,5000 元的预算来看:

通过上图,我们可以直接看出,都是购买同一公司的产品,同样是 5000 元预算,金佑人生(点击看测评)能买到的初始保额远低于金诺人生。

即便在中档分红的情况下,还需要等 40 年后,金佑人生保额才超过金诺人生,从保障的角度来看,金佑人生并无优势,非常不适合普通消费者购买。

小结:本来重疾险已经够复杂了,如果再考虑分红、返还已支付保费的因素,普通消费者根本就没有辨别的能力。 深蓝君建议大家:保障归保障,理财归理财。不要想着通过重疾险实现理财的目的,能实现这样目的的产品,一般都是有缺陷的。 所以我不建议大家购买返还型重疾险、分红型重疾险,以及万能险附加重疾险(点击看测评),我们对比了很多产品,如果想获得重疾保障,我觉得并不值得购买。

深蓝君一直都在强调一个买保险的理念:买保险就是买保额。因为重疾险的本质是收入补偿,所以保额太低根本是没有意义的。

深蓝君查了一下各家公司《2017 年理赔年报》,发现情况不太乐观,以这家保险公司为例:

2017 年累计赔付重疾保险金 11.76 亿元,件均赔付为 5.03 万。

试想一下,在物价飞涨的今天,买了 10 万元保终身的重疾险又有什么意义呢? 深蓝君建议大家重疾险的保额都至少 30 万起步,如果生活在一线城市,或者期望获得更好的补偿效果,那么建议保额至少 50 万。 预算不够,没法承担那么高的保额怎么办?深蓝君建议你有如下几种方式:

消费型重疾险:消费型重疾险没有寿险责任,也没有储蓄的作用,所以保费非常低,预算有限的可以购买消费型重疾险,确保保额足够高;

缩短保障期限:还可以缩短保障期限,没必要追求保终身,可以选择保到 60 岁或者 70 岁,这样保费也会大幅度降低;

增加缴费年限:可以选择 30 年缴费,这样相同的保费可以承担更多的保额;

选择一年期重疾险:或者选择续保条件好的一年期重疾险进行搭配组合。

具体的细节这里就不说了,关于保额的问题,强烈建议大家阅读《买保险,我只看这个数字》这篇测评文章。

小结:保险是多次配置的过程,建议大家不要追求一步到位。在相同预算的情况下,20 万保终身和 50 万保到 80 岁,我会毫不犹豫选择保到 80 岁的方案。 无论任何,希望你能明白保额的重要性,买保险就是买保额,保额太低没有意义的。

相信通过上面的五步,大家应该初步了解了重疾险的挑选办法,不过重疾险实在太复杂了,深蓝君列一些大家关心的常见问题。

1、单次赔付 VS 多次赔付,选哪种?

越来越多保险公司推出多次赔付的重疾险,这类产品通常是传统的终身重疾险,并且价格接近单次赔付的产品。

深蓝君的意见是,如果预算足够,重疾险保额足够高,当然可以考虑投保多次赔付的重疾险。 但是如果预算不足,深蓝君建议大家还是要重视第一次赔付,也就是说把重点放在第一次赔付上,确保第一次赔付保额足够高才有意义。

关于多次赔付的产品,我们也有很多测评,在《六款多次赔付重疾险测评分析》文章中,已经有比较深入的分析了,有兴趣的朋友可以看看。

2、医疗险能代替重疾险吗?

目前市场上流行的百万医疗险,动辄几百万的保额,而且不限社保 100% 报销。 有的朋友会好奇,买了这种几百块的医疗险,还需要买重疾险吗?深蓝君的结论是,当然需要,医疗险是无法代替重疾险的。

医疗险报销的上限不会超过自己的医疗花费,但是治疗期间无法工作、术后的疗养康复,这些医疗险都是不管的。

在之前的测评中,深蓝君通过四个维度对进行了详细分析,有兴趣的朋友可以看下《买了百万医疗险,就不需要重疾险了吗?》的文章。

3、一张保单全能保?

很多人在投保重疾险的时候,都会增加一些附加险,比如定寿、意外、医疗等保障,看起来非常全面。 对这类重疾险的附加险,深蓝君是持保留意见的,尤其很多重疾险附加的住院医疗险,很多续保的时候是需要审核的。

很多人附加的医疗险交5年费,住院理赔后,第6年想续保却无法续保了,这也是目前很多朋友遇到的问题,也会产生一些纠纷。

还有一些一年期的保单,看起来什么都能保,深蓝君同样是不太建议的。 关于这个问题,大家可以通过《这类保险看起来很好,我却不推荐》这篇文章,了解详细内容。

我国普通百姓对金融了解的并不多,而且一些保险销售人员专业能力有待提高,所以第一次就想买对重疾险的概率还是很低。

很多人在选择重疾险时,只看公司品牌,并不看具体的产品。殊不知,就算同一家公司,都有几十款重疾险同时在售。 而且不同的产品之间差异很大,适合别人的未必适合自己,买保险也一定要适合自己才好。

希望这篇文章对你有用,也欢迎大家把文章分享给有需要亲朋好友。 愿天下每人都买到适合自己的保险 :)

延伸阅读:6 种保险方案对比分析,保险可以这么买!为什么不同公司,保险价格差异巨大?

2018-10-25 12949

2018-10-25 12949

.jpg)

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245