现在大家生活越来越好,很多家庭早已经不担心温饱问题,更多地考虑如何生活得更好。对于一般小康家庭,年收

2018-11-26

2018-11-26 3097

3097

中国是存在阶级差异的,同样一张 100 元人民币,对不同人意义可能完全不同。

在过去我们写过年收入 5-10 万家庭的保险方案,不过随着一年时间的推移,市场上又有很多产品更新。

今天就通过一篇测评,看看年收入 5-10 万的家庭如何精打细算买保险?主要内容如下:

1)年收入5万,如何精打细算买保险?

2)年收入10万,保险可以这么买!

3)单收入家庭,投保要注意哪些?

以上几类朋友可能会遇到买保险预算不足的情况,如果按年收入来划分,即年收入 5-10 万的家庭,应该如何购买保险呢?

内地城市:很多内地三四线城市的工资水平都不会特别高,很多教师、公务员等都是如此。

单收入家庭:由于宝宝的出生,很多妈妈会选择全职带孩子,所以单收入的家庭可能会遇到购买保险预算不足的情况。

创业人员:目前国内很多人会选择创业和灵活就业,虽然后期存在收入爆发的可能,但在前期收入一定是不高的。

1、A 家庭情况介绍A

夫妇生活在中部某四线城市,夫妻双方年收入 5 万左右,虽然收入不高,但是消费水平较低,所以 5 万的年收入也能应付家庭的全年开销,这种收入水平的家庭,在当地并不少见。

2、家庭风险分析

对于任何家庭,保险规划都是财务规划的第一步,对收入不高的朋友来讲更是如此。无论是由于意外还是重病,都可能对家庭财务造成灾难性冲击,正因为家底薄,所以我们更加输不起。

深蓝君之前通过实际案例分析得很清楚了,保险是一个组合,通过意外险、重疾险、定期寿险、医疗险的搭配,可以全面覆盖家庭的风险,有兴趣的朋友可以通过《预算有限,只买一种保险,买什么?》一文一看究竟。话不多说,我们看一下年收入 5 万家庭,如何精打细算买保险?方案如下图所示:

重疾保障:30万(至 70 岁)

意外身故:50 万 + 30 万= 80 万

疾病身故:30万(保20年)

医疗保障:300 万(癌症 600 万)

通过上述方案,夫妻双方的重疾和寿险保额都达 30 万,对家庭面临的巨大灾难和风险,起到了基本防护作用,另外住院医疗险保额有 300 万,也解决了大额医疗费用开支的问题。

不过重疾没有加轻症保障,而且是保到 70 岁,算是一个过渡方案,对于收入不高或者想节约预算的家庭,深蓝君仍然建议通过定期保险获得一个足够高的保额,这样我认为比 10 万重疾保额保终身好很多,毕竟买保险就是买保额,保额太低是没有意义的。

通过这个保险组合,夫妇双方可以获得一个长达几十年的保障,如果未来收入有较大提高,再购买其它保险也不迟,这也是我一直强调的观点,保险是逐步配置的过程。

希望大家重点关注投保的思路,而不要纠结具体的产品,毕竟产品每年都会变化,但是投保的思路和原则是固定的。

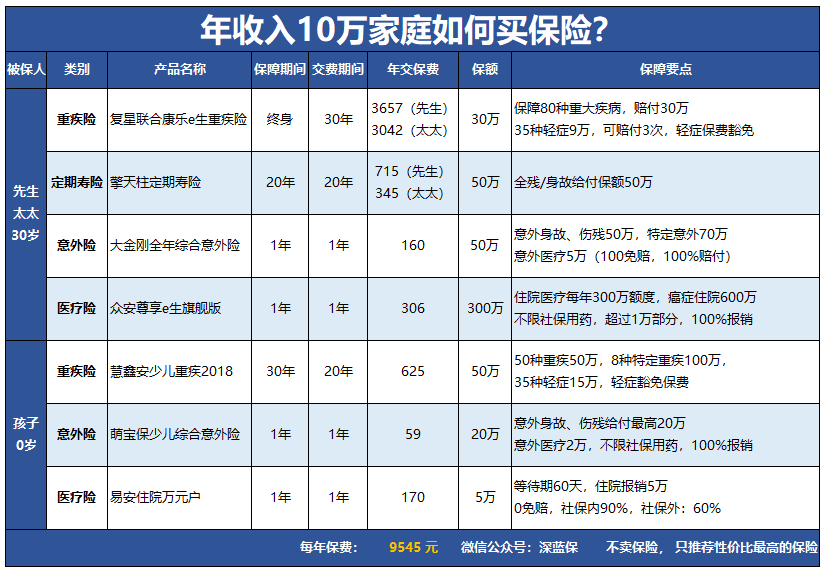

我们再来看看 B 先生的例子,B先生生活在东部的某县级市。

1、B 家庭情况介绍

B 先生今年 30 岁,是县城里面一名普通的公务员,太太是小学教师,夫妻二人年收入 10 万左右,目前孩子一岁。房屋贷款 30 万元,无其他支出。

2、B 先生风险分析B 先生同样需要通过保险,转移自己疾病以及意外的风险开支,不过 B 先生对自己的保险规划,有明确的要求:

根据 B 先生的需求 ,我们为他设计了一套方案:

保额适中:希望重疾险保额不低于 30 万;

保障终身:暂时还不能接受定期重疾险,需要保障终身;

通过上述方案即可获得 30 万重疾终身保障,而且寿险 50 万保额保 20 年,20 年后孩子长大成人,房贷也接近缴清状态,家庭负担会小很多。等过几年收入增长,可以投入更多的预算,到时再加保也不迟。

意外身故:50 万 + 50 万= 100 万

疾病身故:50 万,保到 50 岁

重疾保障:30 万保额,保终身

医疗保障:300 万(癌症 600 万)

在这个方案设计中,B 先生要求重疾险要保终身,如果 B 先生能接受保到 70 岁的话,重疾险保额还可以做到 50 万,这也是另外一种思路。购买定期寿险,保额高才有意义,目前市场上产品也比较多,大家可以在保额、缴费时间、保费之间做一个权衡和取舍,并没有标准答案,要根据自己的需求来定才好。

1、C 家庭情况介绍

C 先生今年 30 岁,和太太在某省会城市生活,月工资 6000 元,太太这几年辞职带宝宝,未来会重新返回职场,目前家庭还没有购房,正在积攒首付当中。

2、C 先生风险分析

由于家庭中只有 C 先生工作,对于家庭来讲是经济支柱,所以整个方案中 C 先生是重点,至少要保障其重疾、意外、医疗、身故都有充足的保障。而且 C 家庭还有购房压力,对于定期重疾险也是能接受的。

整个家庭年支出 6908 元,C 先生即可获得如下保障:

C 先生由于是家庭经济支柱,所有家庭责任都在一个人身上,所以定期寿险通过中荷顾家保(点击看测评)做到了 150 万的组合,如果因为意外或者疾病,一次性最高获得 150 万赔付。

重疾保障:40 万(至 70 岁)

疾病身故:最高150万(保20年)

意外身故:最高50 万 + 150 万= 200 万

医疗保障:300 万(癌症 600 万)

太太由于暂时不工作,没有收入,对家庭经济贡献不大,结合目前准备买房,尽可能减少保费支出的情况,做了一个过渡方案。太太的重疾险采用的是一年期的产品,关于一年期的重疾险其实深蓝君并不推荐购买,在《微信刚刚推出的重疾险,值得买吗?》深蓝君也测评了 20 多款一年期产品,方案中的产品也是所有一年期重疾险中续保条件最好的。

深蓝君的一些亲友也生活在三四线城市,每年收入也不高,以我的过往经验来看,越是抗风险能力弱的家庭,可能对保险的认识越不足。

这里提几点需要大家注意的地方:

1、买保险就是买保额

很多人由于预算有限,所以会投保 10 万元左右的重疾险,这在我看来是没有意义的,现在一台 iPhone X 都要接近一万元了,十几万的重疾险保额太低了,根本起不了转移风险的作用。

所以如果预算有限,深蓝君推荐大家购买消费型的定期重疾险,起码能在人生最重要的阶段获得一个充足的保额。

关于保额的重要性,我们已经有很多分析了,大家也可以通过《买保险,我只看这个数字》一文查看。

2、重疾险满期钱就白花了

很多人会觉得保到 70 岁的重疾险,如果到了 70 岁没出险,钱就白花了。

其实这是非常错误的观点,保险是一项金融产品,在长达几十年的时间为我们提供风险保障,这些都是需要成本的,并不是没用到钱就白花了。

只是因为我们运气好,没有出险,才会有钱白花了的感觉。实际上每年都会很多人确诊重疾和身故,我们交的保费都用来赔付其他人了,这就是保险聚沙成塔的作用,不能因为自己没出险,就说钱白花了,这是很片面的认识。

3、保障归保障,理财归理财

在不少地方,还有很多人想购买返还型的重疾险,希望最后自己交的钱能拿回来。实际上这些朋友没有想明白以下 2 点:

所以深蓝君不太建议大家购买分红型、返还型的重疾险,目前这类产品并不适合预算不多的家庭,在《保险公司挣了多少黑心钱,看看返还型重疾险就知道了》这篇文章中,深蓝君已经有了很详细的说明。

每年保费多:返还型的重疾险,每年所缴保费要比不返还的多很多;

钱在贬值:40年后拿到的保费,钱早就已经贬值很多了,根本没有任何意义;

4、保险规划其实很简单

没有方向的船,无论什么风都是逆风。同理,如果我们不清楚自己的实际需求是什么,那么永远不可能买到合适的保险。目前市面上的保险产品太多了,建议大家结合自己的需求、预算、保额、保障时间做一个权衡,才能有一个比较适合自己家庭的规划方案。

生活在这个社会上,大家都不轻松,也许在成人的字典里,就没有容易两个字。

对于富人来讲,保险可能并不重要,出国治疗也就是 100万-200 万的事情,有钱人很容易通过自有资金解决。

而对于大部分普通人,如果没有保险这种转移自己风险的工具,可能就只能听天由命了。

买好保险、用好保险,其实是一个技术活,不过并不难,深蓝君希望大家都能掌握里面的门道,为家庭保障,做出自己的贡献。

希望今天的文章对你有用,也欢迎分享给有需要的朋友,一起加油!

延伸阅读:预算有限,只买一种保险,买什么?

2019-01-28 4560

2019-01-28 4560

2024-04-24 472

2024-04-24 472 2024-04-24 209 2024-04-24 203

2024-04-24 209 2024-04-24 203 2024-04-24 290

2024-04-24 290 2024-04-23 347

2024-04-23 347