2017年保险业最大的一个亮点,就是百万医疗险的全面开花,各家保险公司出于各种目的,都会推出自己的百

2018-01-02

2018-01-02 4482

4482

目前国内正在进行百万医疗险大战,各家保险公司都会推出自己的百万医疗险,深蓝君随便找找,就能找到如下这些:

众安保险:尊享e生2017

平安健康:平安e生保2017

安联财险:臻爱医疗险2017

太平人寿:太平超e保

太平洋保险:太享e保

阳光财险:爱健康

富德生命:小雨伞i无忧

中英人寿:百医百顺

国华人寿:小米500万医疗险

安心保险:一起慧99

对于玲琅满目的百万医疗险,很多朋友都会遇到如何挑选的问题。今天深蓝君就从医疗保险选择逻辑入手,谈一谈如何挑选一款百万医疗险。具体内容如下:

行业分析:为什么百万医疗险越来越多?

如何挑选一款百万医疗险,应该注意哪些?

2017市场热销百万医疗险对比分析

自2016年开始,随着众安尊享e生、平安e生保等产品的热卖,百万医疗险从之前的默默无闻,迅速发展成一个比较大的产品品类。

尤其最近几个月,深蓝君明显感觉到市场上的百万医疗险越来越多,导致这些产品越来越多的理由主要有如下几个原因:

用户刚需:年度医疗保额几百万,设置1万免赔额,每年的价格可以做到很低。以尊享e生为例,30岁男性年度600万保额,每年的价格仅为286元。这么少的钱,就能获得这么好的医疗保障,直击消费者需求痛点。

市场竞争需要:医疗保险一直都是不挣钱的产品,过去是现在也是。很多保险公司并不是主动推出这些产品,而是被逼的。如果自己不推出相应的产品,用户就会选择其他公司,自己的代理人也会兼职销售其他的产品,所以在这种情况下,不得不被迫应战,加入百万医疗险大战当中。

产品平台定制:现在互联网销售平台越来越多,很多有用户量的平台可以和保险公司定制相应的产品,也导致了目前百万医疗险越来越多。

基于上述原因,才造就了百万医疗险的乱象,也造成了用户选择上的困扰。

在了解了不同保险公司开发产品的动机后,我们在来看看如何挑选一款百万医疗险,根据深蓝君过往的经验和对产品的认识,个人觉得需要关注如下几个关键点:

因为医疗险都是一年期的产品,所以第二年是否能续保是很大家很关心的问题。目前国内除了国家医保、税优健康险之外,是没有保证续保的医疗险的。

2006年的《健康保险管理办法》 保证续保条款是指,在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定。

具体来说,保证续保需要满足如下两个因素:

保证续保:只要消费者申请续保,保险公司就得承保

保证费率:续保费率需要按照原有的费率,不能涨价

鉴于目前国内医疗费用保持5%-10%的通胀水平,任何一个不想倒闭的保险公司都不会保证费率,所以不保证费率是可以接受的。

在不保证费率的基础上,一些优秀的产品在续保的时候会接近有条件的保证续保,所以一款好的产品需要合同条款中体现下面两点:

- 不会根据个人身体情况变化,或者因为理赔而拒保或者单独调整费率

- 续保无需保险公司审核

所以个人觉得合同中明确说明续保需要保险公司审核的,个人觉得竞争力都不大,因为第二年是否能续保的权利已经不在消费者手里了。

虽然百万医疗险都号称:不限社保用药,最高保额几百万,但是不同的产品之间还是存在一定的差异的。

门诊差异:我们知道这些百万医疗险主要是住院医疗责任,有的产品会包含住院前后的门诊保障。对于一些特殊门诊,比如癌症放化疗、靶向疗法等有的产品是没有保障的。另外住院前后门诊天数也有不同,有的前7天后30天,而有的住院前后7天。

住院天数:对于年度住院天数,有的产品有最高180天的限额,而有的产品是没有住院天数的限额的,虽然180天也足够多了,但是我们也能看到不同产品的差异。

重疾免赔:大部分百万医疗险有1万的免赔额,如果罹患癌症是没有免赔额,但还是有的产品罹患癌症后存在1万的免赔额。各家也存在一定的差异。

其他保障:有的产品有绿色医疗通道服务,而有的没有。有的产品涵盖救护车费用,而有的没有。

能关注上面深蓝君提到这几点,基本就能选到一款合适的产品,而不会出现太大方向性的偏差。

根据市场公开资料,我们整理了如下的产品对比分析,大家可以看一下:

下面我们点评一下具体的产品:

众安尊享e生是2016年的网红产品,无论是保障范围还是性价比都做到非常极致,年度住院医疗300万,不限社保用药,罹患癌症保额翻倍至600万,并且0免赔。

深蓝君一直推荐这款产品的核心逻辑是,产品上线一年多已销售数百万份,当参保的健康用户越多,医疗险亏损的概率就越低,所以能继续销售的概率就越高。

一款医疗险是否停售,我觉得主要是看这款产品是否亏损,而和其他因素相关性不大。对于销量不大的医疗险,可能几个高额理赔案例,就能吃掉几万单未出险用户的利润。所以对于销量比较小的产品 ,建议谨慎选择。

医疗险最好过的日子就是刚推出的这1-2年,后续将会有大量的理赔考验产品的稳定性(是否能继续销售),如果没有足够多的用户基础,市场份额小的百万医疗险停售将会是必然。 基于这个逻辑,仍热首推尊享e生,这款是市场的爆款产品,后续很难有产品超越。

2、平安e生保2017

这款产品是由平安健康保险推出的,也是比较火的产品之一。

和尊享e生相比存在的不足是平安e生保罹患癌症仍然有1万元的免赔额,并且对于一般住院医疗每年最多赔付180天。

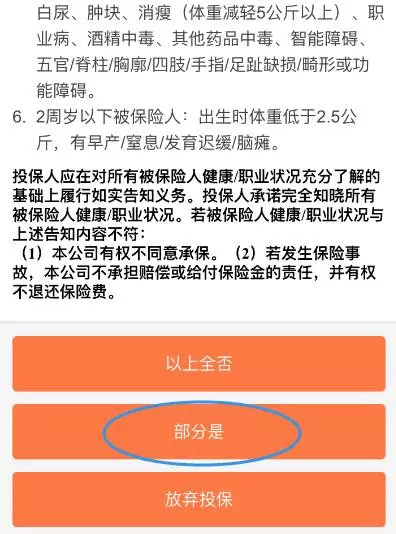

不过平安e生保是行业内第一家提供智能核保的产品,就算身体存在异常,也能通过智能核保买到医疗险。 平安智能核保就是针对那些身体存在问题的朋友推出的,比如乙肝、高血压、糖尿病等,在健康告知页面,如果无法通过,可以选择“部分是”,就可以跳转到健康告知异常页面。

在回答了问卷问题后,就可以得出是否购买的结论。就拿常见的乙肝来讲,如果是病毒携带者、小三阳是可以承保的,只是会有肝部的责任免除。

这款产品也是今年刚升级过的产品,同尊享e生相比,把癌症保额扩展到6种重疾保额翻倍: 恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、终末期肾病 深蓝君觉得其实百万医疗险的保额都是虚高的,在国内普通人住院很难一年用到超过100万,600万就更夸张了,所以个人觉得意义不大。

另外除了癌症0免赔,罹患其余5种重疾也是0免赔。 这款产品最大的不足是健康告知比较严格,同已经比较严格的尊享e生相比,还会更严格一些,并且没有智能核保功能,身体存在异常就买不到了 。

这款产品最大的特点是虽然保额不高,但是胜在0免赔。0免赔的确非常有吸引力,但是也不可避免的会有很多小额理赔的发生,所以深蓝君比较担心这款产品的稳定性,就是卖了1-2年是否还能继续存在,这是我最大的担心。

除此之外,这款产品续保是需要审核的,如果发生了理赔续保是否能通过就很难说了。

本合同为非保证续保合同。投保人连续投保本合同须经保险公司审核同意。连续投保时保险公司有权根据医疗费用水平变化、本险种整体经营状况及被保险人年龄对费率进行调整。

所以我会倾向于选择有免赔额、且续保无需审核的产品,毕竟医疗保险是长期的保障,不仅仅看的是性价比。

这款是小雨伞定期的百万医疗险,每三年一个保证续保的区间,三年后续保需要审核。由于续保存在审核,个人觉得也大大地降低了这款产品的竞争力。 如果确定符合健康告知,购买之后短期一定会生病住院,那么个人觉得这款的确是好的选择,但是这点谁能确定呢?

这两款产品都是今年新推出的百万医疗险,太平超e保缺少门诊保障,而且1万元免赔额无法通过其他保险抵扣,这种设计和主流同类产品也存在很大差异。抵扣1万元免赔额产品点这里>>>

太享e保仅提供住院保障,而住院前后门诊、特殊门诊(如癌症放疗化疗、肾透析)、门诊手术、癌症住院津贴、救护车费用等都是不包含的。

1、如果身体存在异常:

如果身体存在异常,那么众安尊享e生、平安e生保2017是比较好的选择,因为目前只有这两款才提供智能核保的功能,这个是需要保险公司投入重金和团队开发的,从这一点我看到了这两家保险公司的投入和决心。

尊享e生和平安e生保智能核保风格有一些差异,可以2个产品都尝试一下,选择一个好的结论承保就好。

2、如果身体健康:

如果身体健康的话,那么个人推荐选择尊享e生,这款产品是销量最大的爆款产品,很多其他公司的产品都是对标尊享e生开发的。

基于之前的逻辑,深蓝君觉得这款产品稳定性将会很高,不会存在短期停售无法续保的情况。如果你想获得一个长期的医疗保障,那么强烈建议选择这款。

3、如果追求极致性价比:

如果追求极致性价比,那么深蓝君建议你选择里面最便宜的,或者选择0免赔额的。虽然这样第一年可以占到便宜,如果后面续保需要审核,那么意味理赔后就很难再买到了,这只是一份一次性的保障。

另外保额高、免赔低、价格便宜,看似极致性价比的医疗保险实际上是增加了保险公司的风险,如果发生几个高额的理赔,那么这款产品就很难摆脱停售的命运了。

所以写到这里,大家应该可以感觉到,选择百万医疗险没有标准答案,大家需要根据自己的偏好和侧重点来选择。 目前这个阶段产品比较多,是因为整个市场正在处于百万医疗险前两年最风光的时候,等几年后理赔案件逐渐增多,一定会有很多产品停售。

以上所有内容都是深蓝君根据公开资料整理的,真的希望能够帮得到你。

延伸阅读:

..

2024-04-25 481

2024-04-25 481 2024-04-25 206

2024-04-25 206 2024-04-25 303

2024-04-25 303 2024-04-25 303

2024-04-25 303 2024-04-25 134

2024-04-25 134