定期寿险,可以说是最“不吉利”的保险,只有人死了才能赔,但定期寿险却是深蓝君最喜欢的保险,没有之一。

2018-10-12

2018-10-12 3741

3741

据统计,在国内买定期寿险的人很少,非常少。

据统计,在国内买定期寿险的人很少,非常少。

定期寿险作为小众的保险产品,经常会被大家忽视,而它一直都是深蓝君最喜欢的保险。如今中年人,处处是危机,不仅要偿还房贷车贷,还要考虑儿女的教育支出,及父母的养老和医疗的问题。在上有老、下有小的关键时刻,作为家庭收入的经济支柱,不能有任何的闪失。

所以深蓝君建议,成年人作为家庭支柱,一定要为自己配置足够的定期寿险,这是爱与责任的体现。 为了帮大家找到性价最好的产品,深蓝君将市场上的定期寿险搜罗了一篇,挑到了一些相对较好的产品,具体如下:

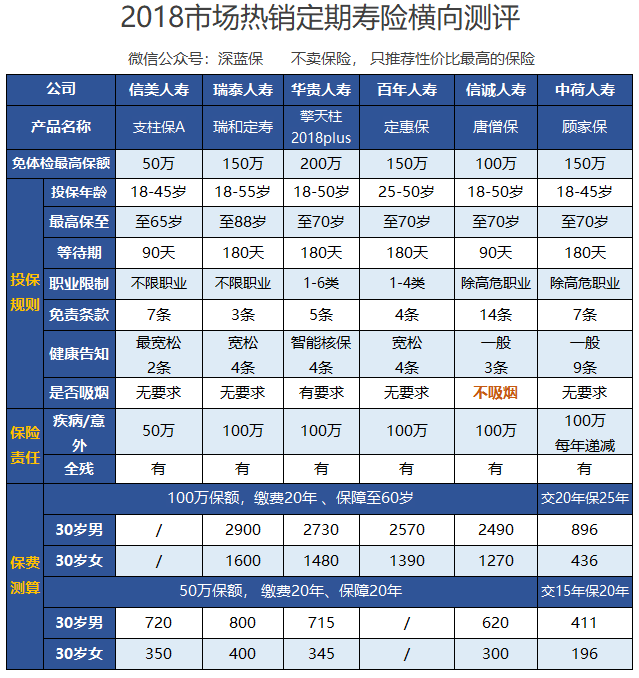

深蓝君挑选了几款相对更有特色的产品,对比图如下:

如果身体条件一般:建议选择瑞泰瑞和、支柱保,这里两款产品的健康告知最为宽松,另外擎天柱有智能核保的功能,也值得考虑。

如果身体好且不抽烟:可以考虑唐僧保,这款产品的不吸烟费率非常有优势。

如果吸烟又想价格便宜:百年人寿的定慧保就是不错的选择,不仅对吸烟无要求,且健康告知较宽松;

如果想增加保额:可以考虑购买中荷顾家保,这款减额定寿产品非常有特色,值得关注。

关于定寿,每个产品的特色还是很鲜明的,不能说哪个产品最好,大家可以根据实际需求来挑选!下面我们来详细看下具体的产品分析:

1、瑞泰瑞和、支柱保

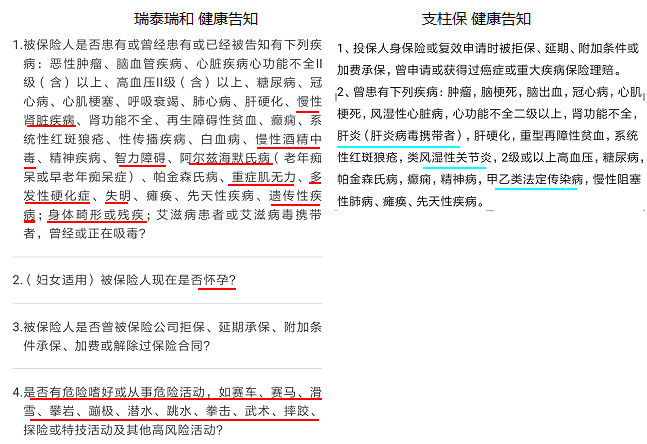

这两款产品都是不限制投保职业的,不管是军人、警察、高空作业人员等都是可以投保的。下面来看看这两款产品有什么差异:(1)健康告知各有优势

如图,支柱保 的健康告知只有两条,相比瑞泰瑞和,对被保人的健康要求更宽松,像怀孕、危险嗜好、遗传性疾病和身体一般残疾都是可以投保的。

但支柱保也有些情况是受限的,比如患了乙肝、类风湿关节炎及甲乙类法定传染病等是不能投保的,这点大家要注意了。

(2)瑞泰瑞和线上保额150万

瑞泰瑞和定寿一直是大家接受度很高的产品,相比主要优势如下:

线上最高可投保更高:18-40 岁,在北京、伤害、广州、深圳、浙江、江苏累计最高保额 150 万元;而支柱保最高只能投 50 万。

免责条款极少:一般保险的条款为 7 条左右,瑞泰瑞和的3条免责条款算是保险市场的一股清流。不仅有全残责任,且非意外身故或全残在等待期出险会返 120% 保费。

整体来看,这两款产品适合的人群会有一定的差异。如果给一线城市的家庭购买,深蓝君建议选瑞泰瑞和定寿,更高的保额可以更好的抵御大额房贷车贷;如果对保额要求不高,深蓝君建议支柱保 ,价格也能更便宜些。

2、唐僧保、爱相守

这两款产品的价格都会区分吸烟与否、健康程度。所以不吸烟、身体健康的朋友,购买这两款产品会更有优势。

当然,这两款产品也存在一定差异,比如:爱相守免体检最高250万。对于爱相守,在北上广深的朋友,最高可投保2500万,免体检额度最高为250万。而唐僧保较低一些,最高可投2000万,免体检最高只有100万 。

随着人们的家庭负担的增加,人们对保额的要求也越来越高。保险公司为了控制风险,达到一定投保额度需要安排体检,但都是可以免费预约上门体检,还是比较方便的。

另外,深蓝君也对比了,这两款产品的健康告知相差不大,但等待期、免责条款等还是有一些差异的,唐僧保的价格也要便宜一点。

3、百年定慧保

1. 被保险人是否患有或曾经患有或已经被告知有下列疾病:性质不明的结节或肿块、恶性肿 瘤、脑血管疾病、脑外伤严重后遗症、心脏疾病(心功能不全II 级以上)、高血压(II 级以上)、 糖尿病、冠心病、心肌梗塞、呼吸衰竭、肺心病、严重肝病(如肝硬化、慢性活动性肝炎)、 慢性肾脏疾病、肾功能不全、再生障碍性贫血、癫痫、系统性红斑狼疮、性传播疾病、白血 病、慢性酒精中毒、精神疾病、智力障碍、阿尔兹海默氏病(老年痴呆或早老年痴呆症)、帕 金森氏病、重症肌无力、多发性硬化症、失明、瘫痪、先天性疾病、遗传性疾病、接受器官 移植;身体畸形或残疾;艾滋病患者或艾滋病毒携带者,曾经或正在吸毒? 2. (妇女适用)被保险人现在是否怀孕? 3. 是否有其他保险公司的寿险产品正在申请中或保单已生效,且与本次投保的保额累积超过150 万元人民币?被保险人是否曾被保险公司拒保、延期承保、附加条件承保、加费或解除 过保险合同? 4. 是否有危险嗜好或从事危险活动,如赛车、赛马、滑雪、攀岩、蹦极、潜水、跳水、拳击、武术、摔跤、探险或特技活动及其他高风险活动?

相对来说,还是比较宽松的,如果是吸烟的朋友,买不到唐僧保的优惠费率,这款产品就是一个很不错的选择。

4、擎天柱2018plus

这款产品经过升级后,最高免体检保额可达200万,另外新增了两个版本,具体如下:

免体检版:最高保额200万,纯属之前版本直接升级版。

智能体检版:最高保额300万,需上传近一年的体检报告。

线下体检版:最高保额500万,需通过线下体检审核,只能非吸烟者购买。

后面两种体检版本最低保额需110万,但可以获得智能体检费率和 健康A+费率、健康A++费率。

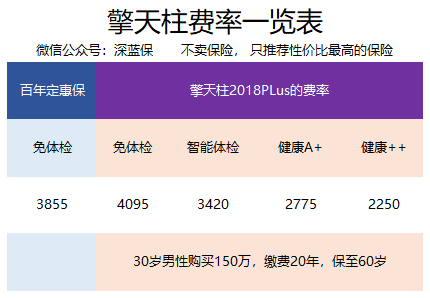

举个例子:30岁男性购买150万的擎天柱,顺利通过体检,费率差异如下:

可见,这几种费率,相对一般的免体检费率要便宜20%左右,前提是身体健康。 深蓝君也尝试的进行了智能体检,但过程并不是很顺利,首先要上传1年内的体检报告,然后经小雨伞初审,再经华贵人寿终审。

根据不同的体检情况,同时也会存在加费和拒保的风险,如果情况比较复杂,可能审核的时间也比较长。如果对身体很自信的朋友可以尝试一下。 另外,这款产品还有两大优势:

整体来看,这款产品的适应人群还是比较广泛的,不管是身体健康或身体存在某些问题,都可以试试这款产品。

智能核保:這是深蓝君目前发现唯一的一款可以智能核保的定期寿险,如果身体有某些问题,也值得考虑。

可为他人投保:为了控制道德风险,目前大多定期寿险只能自己为自己投保,而这款产品的投保人可以是本人、配偶、父母、子女的,如果想夫妻互保的朋友可以试试。

5、中荷顾家保

大家可能存在疑问,在对比表中明明是中荷顾家保价格最低,为什么迟迟不讲呢? 其实,顾家保和其他产品都不同,它是一款减额定期寿险,保额会每年减少。

我们知道购买定期寿险是为了防止家庭经济支柱由于提早离世,将房贷、车贷、抚养子女、赡养老人的责任都留给了另一半。

而在国内,可能绝大部分人的债务来自于房贷。每年我们的房贷都会还款,所以每年欠银行的房贷是逐年减少的,所以一款减额定期寿险也是不错的选择。总之,人的风险会随着时间减小,60岁退休也没有太多的家庭责任,中年之后收入和支出都下降,对定期寿险额度的需求会逐渐减小。 所以减额定期寿险给我们提供了另外一种购买保险的思路。下面我们通过一个案例,读懂中荷顾家保:

30岁的A同学,贷款150万买房,自己是家庭的经济支柱。为了避免自己突然离世,而造成家庭的财务风险,可以投保中荷顾家保。基本保额5万元,保障期间30年,缴费期间25年,年缴保费1512元。每年定期寿险保额的变化如下图:

第1年保额:150万(31岁) 第11年保额:100万(41岁) 第21年保额:50万(51岁) 第30年保额:5万(60岁)所以可以直观的看到,由于保额的逐年降低,大大缓解了缴费压力,交20年保20年,保费比唐僧保还要便宜35%,而且还不区分是否吸烟。

减额定寿的优势:由于保额是逐渐减少的,所以每年保费相比其他恒定保额的定寿会便宜不少。

减额定寿的劣势:定期寿险杠杆高、价格便宜、意义重大,所以一定是保额越高越好。现在一线城市随便房贷都几百万了,如果仅仅购买一个减额定寿是不够的,传统的保额恒定定期寿险仍然不能被代替。

所以,预算有限时,中荷顾家保定寿也是不错的选择。

6、天安福相伴、平安大安定寿、北京京彩年华

福相伴是一款线下销售的定期寿险,与一般定寿不同的是,福相伴增多了一个航空意外保障,深蓝君觉着这个额外的保障也就值10来块钱。

感兴趣的朋友可以联系线下代理人进行咨询。 关于大安定寿,我和客服确认过,只有平安寿险的内勤人员、外勤人员和老客户才可以购买。

但这款产品没有全残责任,且保额最高也只能购买50万。 京彩年华定寿的价格也比较有优势,但健康告知较严格,感兴趣的朋友可以看看公号:北京人寿京保通。

讲了这么多,可以想象到大家对如何挑选,还是会有些疑问,这里深蓝君为大家总结一下:

1、保额买多少?

关于买多少保额,其实就是如果不幸离开要留给家里多少钱。深蓝君建议主要考虑下面的费用:

家庭债务:房贷、车贷

子女抚养:教育、生活、娱乐

赡养父母:养老、医疗

对于北上广深背负较大房贷的朋友可以考虑至少 100 万及以上,二线及其他城市可以适当减少。目前市场上有些产品,只要保额不超过 200 万以下都是可以免体检的,购买非常方便。

2、如果预算有限怎么买?

预算有限说白了就是支付能力低,需要选择价格较低的产品。首先,可以选择保障 10 年、20 年,至60年,或将缴费期拉长至30年,这样每年的保费价格要少很多。

另外,也可以减额定期寿险,这类产品的保费价格相对更低,非常适合预算不足的朋友。

3、如果身体健康不吸烟?

身体就是革命的资本,也是购买保险的优惠卷!现在很多产品对不吸烟群体会有更优惠的费率,比如唐僧保、爱相守、擎天柱的体检版等。

4、如果身体存在问题?

身体不好对大的阻碍就是健康告知,所以建议选择健康告知相对较宽松的产品,比如瑞泰瑞和,健康告知不询问结节、增生等问题,就连投保处处受阻的乙肝大小三阳都可以承保。

另外,建议大家试试有智能核保的擎天柱定寿,这是保险公司加大技术投入的体现,实实在在地方便了我们投保人。

提醒大家一下:

定寿的健康告知相比一般重疾险和医疗险要宽松些,所以如果身体存在问题,建议先买一份定寿,这样就不会在投保其他保险时,被健康告知中“延期、加费、除外责任”的问询困扰了。如果大家对定寿还有疑问,这篇文章都能帮会你解决:《一文读懂定寿》。

看来腾讯的保险还在调整测试中,只对小部分人开放,为了测评的准确性,深蓝君就先放一放。如果有最新的更有优势的产品,我们也会及时更新。

还是那句话,定期寿险深蓝君最喜欢的保险,懂行的人都在买,不懂的就算求他也没用!

世上最美的,是今日的晚霞配你的容颜,:)

2018-10-12 3741

2018-10-12 3741

2020-11-24 2078

2020-11-24 2078

2024-04-24 490

2024-04-24 490 2024-04-24 221 2024-04-24 231

2024-04-24 221 2024-04-24 231 2024-04-24 316

2024-04-24 316 2024-04-23 385

2024-04-23 385