百万医疗险每年只要几百块,就有数百万保额,因此受到许多人的青睐。而最近市面上,又出现了报销条件更好的

2019-09-27

2019-09-27 5836

5836

随着拼多多的上市,让组团购物这种团购模式,再一次被大家所熟知。 其实保险产品也有类似的组团模式,全家人一起投保,不仅方便快捷,而且价格还能得到实惠,看上去一举两得。

今天我们就来重点谈谈——可以家庭组团投保的产品,看看这类产品有什么优势和不足,真的划算吗?

主要内容如下:

1)家庭组团投保,这类保险有何不同?

2)共享保额 / 免赔额,真的划算吗?

3)组团买保险,有什么要注意的?

家庭组团投保的保险,主要集中在 医疗险和意外险这两类产品中,我们先看看可以组团投保的医疗险。 家庭组团投保的医疗险,主要有以下三大优势:

优势一:共享年度免赔额

百万医疗险普遍存在 1 万元的免赔额,很多小病最多几千块就搞定了,所以 1 万免赔额对个人来讲,会稍微有点高了。

比方说 A 先生的妈妈在 1 月因摔伤住院,花了 8000 元,A 先生今年 3 月因为生病,花了医药费 6000 元,如果共享免赔额,那么 A 先生可以报销 4000 元,否则所有费用都要自付。

优势二:费率优惠

由于是组团购买,投保人数增多,保险公司可以一次性获得更多的保费收入,那么自然会给我们一些费率上的优惠。

由于产品不同,有的可能优惠三分之一,但有的可能基本没有优惠,不同产品优惠幅度是不同的。

优势三:投保流程便利

如果要为一家三口购买保险,我们要分别购买三次,但如果购买家庭款的保险,我们只要购买一次就可以为全家人投保。

我们在首次投保时,就可以添加其他家庭成员,输入其他成员的身份信息后,就可以一起投保。上面就是可以家庭组团投保的百万医疗险的优势,看起来还算有一些吸引力。

同样是组团购买,各家的团购方式不同,选择起来还是比较复杂的,要根据自己的实际需求和偏好来选。

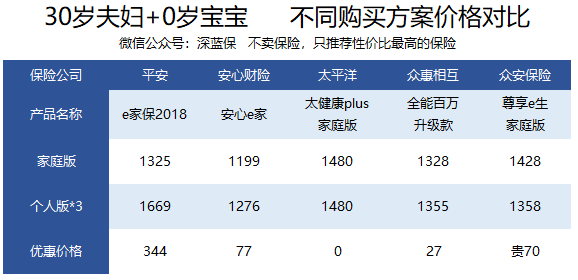

只共享免赔额:降低理赔门槛同时,不占用他人保额,比如尊享e生家庭版

同时共享免赔额和保额:相当于全家人的额度捆绑在一起,比如安心 e 家、众惠全能百万

不共享免赔额和保额:只是投保流程有了优化,但保费上有一定优惠,比如平安 e 家保

不共享免赔额和保额,但额外共享额度:比如太平洋太健康,每人单独有 300 万额度,另外再额外共享 400 万额度

对于我们最亲近的家人来说,好东西第一时间要和家人分享,但对于家庭版的保险,表面上看可以很好的迎合我们共享的需求,但其实有几个风险点是需要我们注意的:

劣势1:健康告知门槛高

如果家庭成员中有一人不符合健康告知,即使其他人符合购买条件,也是无法一起购买的,要想组团投保,起码要凑够足够多的人。

比如A夫妇准备和孩子一起投保一款家庭医疗险,要求至少 3 人投保,但是妻子的身体条件不符合要求,那么只剩两个人是不能购买的。

劣势2:续保条件不确定

深蓝君也在关注这类产品的续保条件,根据公开的条款显示,很多产品是需要审核的:

比如平安 e 家保条款注明续保需要审核,但深蓝君咨询后,客服表示续保无需审核,同样,太平洋太健康也存在类似的问题。另外还有一个问题就是,如果成员中有人因意外或疾病身故,第二年续保时,会因为人数不够,导致其他人也不能承保。

所以无论是为了购买时的放心,或者为了避免后续的麻烦,如果深蓝君自己购买,我会选择个人单独购买的百万医疗,团购医疗险并不能打动我。 关于如何挑选医疗险,在《一文读懂医疗保险》我们有过仔细分析。

平安 e 家保、尊享 e 生:可以转换成个人版,并且不需重新健康告知

安心 e 家:必须重新投保其他产品,无法直接变更个人版

为了方便对比,深蓝君选了两款可以单独购买的意外险,具体如下:

众惠相互惠享 e 家

中国人保家庭成员意外

平安家庭联合意外

众安众享 e 家

史带星享人寿

直接说结论:三口之家如果组团投保意外险,如果要选择家庭版的意外险,50 万保额,三人相加都要接近 1000 元了,个人感觉太贵了,不太适合普通工薪家庭。

除此外,查看条款后,深蓝君发现此类产品具有以下几个明显的缺点:

1、共享保额只赔一次

家庭成员共享意外额度,如果不幸同时身故,那么只能赔付一个人的保额。

A 家庭一家三口出行,不幸遭遇交通事故,父母当场死亡,如果购买家庭共享的 50 万意外险,那么只能赔付 50 万,如果是分开购买的意外险,则可以赔付 100 万。

2、保费价格高

相比于单次购买意外险,组团购买保费要高出许多,为了更直观的看到产品价格的差异,深蓝君做了一张价格对比表:

和单独购买家庭意外相比,最贵的保费竟然相差 7 倍多,多余的钱完全可以用来给自己购买定期寿险,而且身故不只限于意外情况。

以 30 岁男性为例,购买横琴定寿,50 万保额,交 20 年保 20 年,每年也才 755 元。当然家庭意外险也有它的优势,就是投保方便,不用像个人意外险那样,每个人都需要分开购买,但是仅仅因为方便去购买,深蓝君觉得有点本末倒置的味道。

人们喜欢参与团购,因为团购看上去“物美价廉”,但很多不必要的麻烦都是在团购中产生的。

这种情况同样适用于买保险,虽然家庭保险有它的优势,但还是存在一些明显不足,我们要理性的看待这类产品。

希望文章对你有用,也欢迎分享给需要的亲朋好友。让我们一起火眼金睛挑保险 :)

2019-09-27 5836

2019-09-27 5836

2024-04-18 273

2024-04-18 273 2024-04-18 345

2024-04-18 345 2024-04-18 106

2024-04-18 106 2024-04-18 425

2024-04-18 425 2024-04-17 287

2024-04-17 287