近期,有一款增额终身寿即将上市,它是由和泰人寿承保的增多多增额终身寿,这款产品的条款名称也叫和泰鑫享

2020-12-01

2020-12-01 3787

3787

工行理财产品暴雷后没多久,六大银行又宣布叫停 "靠档计息" 银行存款。

普通人想找个足够安全、收益又不错的地方,实在是太难了......

于是,不少人把目光放在了年金险、终身寿等保险上,毕竟足够安全,长期收益也不差。

最近,上线了一款 和泰增多多 增额终身寿,号称 “只花 1000 块,就能买到一个终身 3.5% 复利的账户”。

这款产品值得买吗?真能薅到保险公司羊毛?今天,深蓝保实验室就来详细聊聊这款新品。

主要内容如下:

增额终身寿是啥?如何理财?

和泰增多多,全面测评分析!

增额终身寿,适合哪些人买?

对于大多数人来说,最常见的理财方式就是:余额宝、银行存款等产品。

不过,这些投资渠道收益越来越低,余额宝现在收益仅 2.1%,银行存款也说变就变,让人十分没有安全感。

对于想要获得长期、稳定收益的朋友,还有一种更稳妥的办法:增额终身寿。

其实它就是大家熟悉的寿险,只不过能保一辈子,而且投入的钱可以一直稳定增长。

以和泰增多多为例,30 岁男性,每年投 10 万,一共投 3 年,持有 30 年后,账户里有 80 万,复利能达到 3.46%。

这类产品有以下 3 个特点:

已支付保费安全:受《保险法》的保护,完全不用担心跑路的情况(点击了解)。

收益确定:收益明确写进合同,即便未来利率下降,也会按约定一分不少地给你。

领取灵活:中途需要用钱时,可以灵活取出,剩余的钱还会在账户里继续增值。

此外,对于一些特别有钱的朋友,也会用这种产品来做财富传承,提前将财富指定给家属,不用担心到时会有纠纷。

总之,如果你有资金稳定增值的需求,这类产品会是一个不错的选择。

许多人对增额终身寿会比较陌生。下面我们以增多多为例,整理了一张表格:

(备注:现金价值是指退保时能拿回来的钱)

第 6 年:保单现金价值就已经超过已支付保费了。

第 20 年:即 50 岁时,已支付保费翻了近一倍。

第 50 年:万一在 80 岁身故,能给家人留下 160 万。

除了能稳定增值外,增多多还有一个非常好的特点:只要年交 1000 元,就能拥有 3.5% 终身复利的账户。

即便以后的市场利率跌到 1%,增多多的长期收益都不变,会稳定在 3.5%。

如果不想年交,增多多也可以按月,或一次性缴费,总之缴费方式也非常灵活。

按照目前的政策,等后续有钱了,可以随时往里面追加,100 元起、不限追加次数,这其实有点像在薅保险公司羊毛。

需要提醒大家,目前的政策虽然很灵活,但以后保险公司也可能会调整,在调整前如果有闲钱,随时追加进去就好了。

另外有些朋友可能会担心,如果中途要用钱,该怎么办呢?

到时候只要申请部分减保,就能取出一部分钱来用了,剩下的钱依然能继续增值。

减保 是指,通过 退保一部分保额,把钱取出来。

由于增多多这款产品刚上线, "线上减保" 功能预计会在 1 月底上线,到时候我们也会及时和大家同步。

为了让大家更容易了解,我们以两个实际案例,来详细说明如何用好终身寿。

案例1:做教育金

以 30 岁小张为例,孩子今年刚出生,预计在 18 岁上大学,每年需要 2 万学费:

(每年投 10 万,一共投 3 年)

等孩子上大学时,可以每年减保 2 万,来当做教育金。

要是觉得 2 万块不够,需要 3 万 或 4 万,也可以自己设置提取金额。

孩子大学毕业后,账户里还剩 50 万会继续增值。后续需要用时,还能继续取出来用。

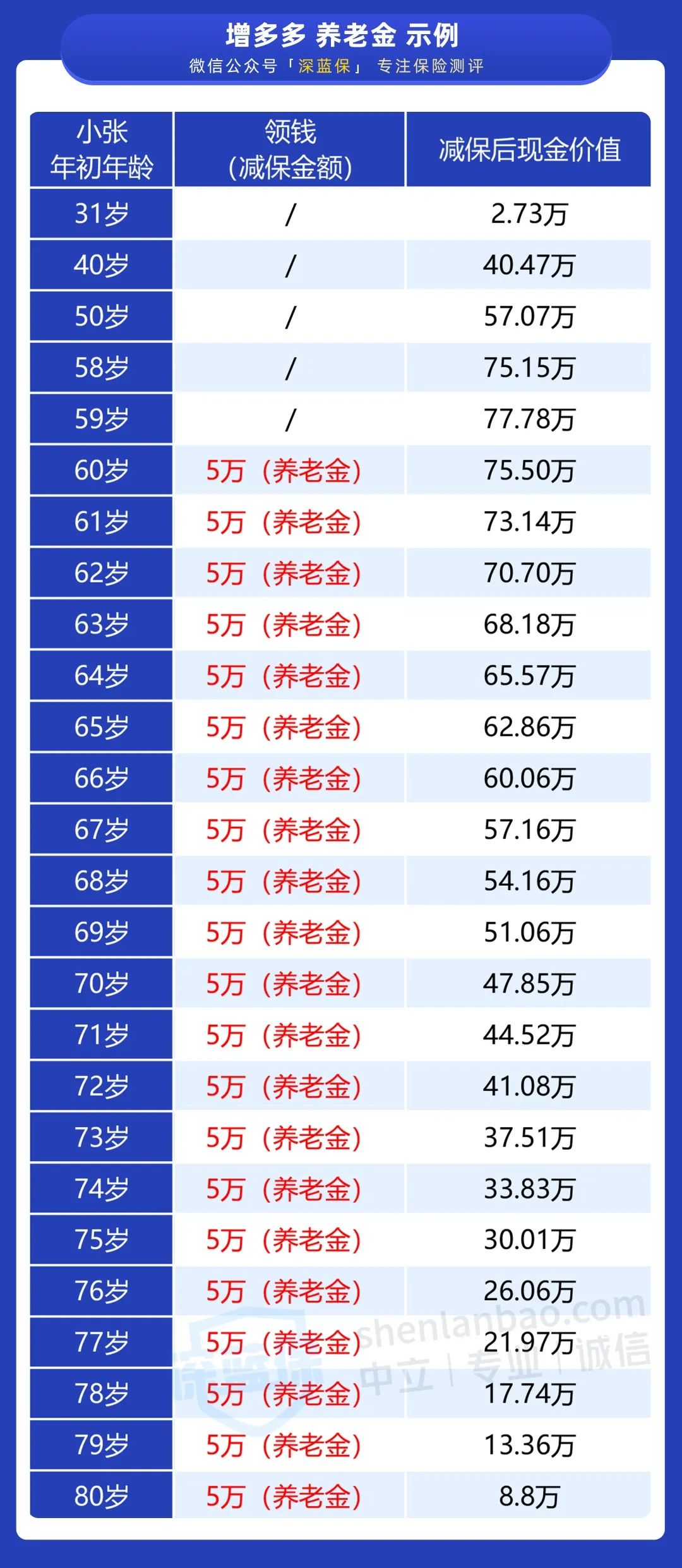

案例2:做养老金

假如小张事业很稳定,孩子上大学时,家庭的收入完全够用,不需要从增多多里取钱。

那他之前投入的钱,就可以留在账户里继续增值,作为自己退休后的养老金。

假设小张 60 岁退休,每年需要 5 万养老金,同样可以通过减保来领钱:

上下滑动查看更多

(每年投 10 万,一共投 3 年)

小张在 60 岁时每年取出 5 万,一直领到 80 岁,一共能领 105 万,能领到 3 倍已支付保费。养老压力能减轻不少。

假如小张自身的退休金已经够用,增多多里的钱还可以作为财富传承,留给下一代。

常见的财富传承主要有房产、遗嘱、信托等,其中房产、遗嘱等方式容易产生纠纷,而信托门槛又很高,要 100 万以上才行。

相比而言,终身寿可以通过 “指定受益人” 的方式,留给指定的家属,非常便捷、私密性也很高。

增额终身寿保障比较简单,市面上同类产品也有很多,到底该怎么选呢?

我们挑了 6 款产品来一起对比下:

直接说结论:

如果想要高收益:大家其实都差不太多,其中增多多、琴童尊享收益略高一些。

如果想早点保单现金价值超过已支付保费:可以考虑华贵爱或金生金世,在第 4 年就能保单现金价值超过已支付保费。

如果看重灵活性:增多多非常值得考虑,加保的规则很灵活,随时都能追加,还不限次数。

和泰增多多投保后,只要总保费不超过 1200 万,就能继续追加,即便现在钱不多,买一份提前拥有终身 3.5% 复利的账户,也是不错的。

任何一款产品都会存在一定的局限性,增多多也不例外,下面一起来看下。

增多多的整体表现很不错,但也有一些地方要注意:

① 前5年退保有亏损

增多多在前 5 年内退保,已支付保费会有不小的亏损。

以每年投入 10 万,连续投入 3 年为例:

可以看到,第 1 - 5 年内,如果急用钱,退保都是亏损的。

假如在第 3 年退保,会亏 10 万,本想稳稳赚钱,最后却连已支付保费都拿不回来。

所以大家在选择这类产品时,要明白这是长期投资,一定要用短期内不用的钱。

② 公司品牌不够大

和大家熟悉的平安、国寿等保险公司相比,和泰人寿没那么出名,可能很多人都没怎么听说过。

我们整理了和泰人寿的一些信息,供大家参考:

和泰人寿才成立 3 年,分支机构集中在山东省内。如果特别看重线下服务,可能会有些不方便。

有些朋友可能会担心保单的安全性,其实国内对保险公司的监管非常严格,点击这里就能查看>>>

对于增额终身寿、年金险,虽然都有资金增值的作用,但还是有区别的。

下面我们从即 安全性、灵活性、收益性 这 3 个方面来看。

它俩的区别主要有以下两点:

收益性:年金险一般收益要高一些,长期看能到 4% 左右。

灵活性:增额终身寿更灵活,后续有闲钱了能继续投入,用钱时直接减保取出来就行。而年金险限制比较多。

总的来说,如果你有一笔确定长期不用的钱,想用来做养老金或教育金,那么可以考虑年金险。

如果你不确定未来这笔钱什么时候会用到,更看重灵活性,那么增额终身寿会是不错的选择。

随着市场整体收益率的下降,年金险、终身寿开始慢慢被更多人关注。

当然除了保险,我们之前也有详细分析过其他理财手段,比如基金定投。

大家如果感兴趣的话,可以点击查看《如何通过基金定投,每年赚10%》。

.jpg)

2024-04-19 334

2024-04-19 334 2024-04-19 485

2024-04-19 485 2024-04-19 151

2024-04-19 151 2024-04-19 381

2024-04-19 381 2024-04-19 245

2024-04-19 245