2016年以来百万医疗险一路火爆,造就了尊享e生、平安e生保、支付宝好医保等现象级产品。每年几百块,

2018-10-18

2018-10-18 4960

4960

很多人都知道用保险可以转移医疗支出风险,并且希望可以获得长期的医疗保障。 近年来,保险公司也针对性开发了一些长期医疗险,来解决消费者对长期医疗保障的需求。

虽然表面上解决了保障期的问题,但保障是否实用,性价比如何,我们也是要关注的。 最近又有几款新的长期医疗险推出,包括新浪金融和百年人寿的定制产品——新惠保重疾医疗险,今天我们就来看看这些新品,有哪些优势,以及如何挑选医疗险,具体测评产品如下:

为了方便对比,表格还加入了一款百年人寿定期寿险——定惠保

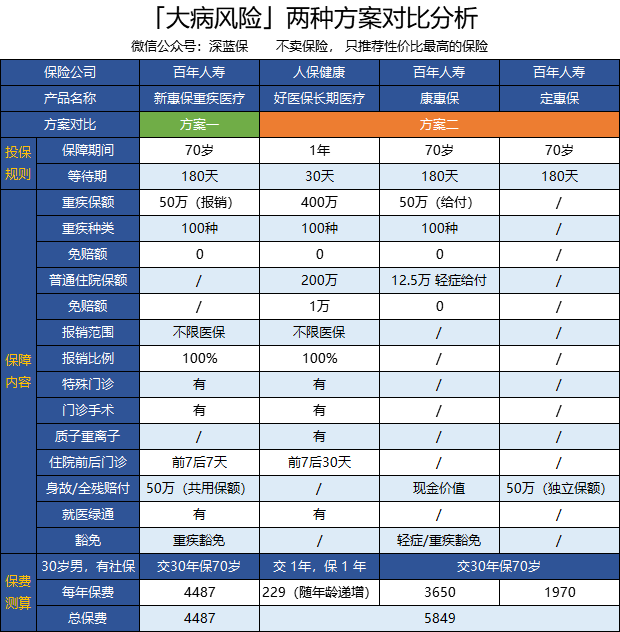

话不多说,直接上图:

长期的重疾医疗险属于创新产品,比如新惠保、大保倍,看上去很美好,但如果把保险配置的道理都想明白了,大多数人应该是不会购买这样的重疾医疗险,而且保费也不便宜。

如果看重保障充足全面:尊享e生是目前市场上的标杆产品,保障十分全面,普通住院保额300万,癌症保额600万,轻松应对大额医疗支出问题,还可以根据个人需求,选择附加特需医疗部或者赴日本医疗,每年保费仅需几百元;

如果看重续保条件:支付宝好医保长期医疗保证续保6年,6年内不用担心续保问题,如果6年后本产品停售,可以无缝续保人保健康旗下的其他医疗险产品,也是能获得长期的医疗保障。

1、众安尊享e生旗舰版医疗保险

尊享 e 生是百万医疗险市场的明星产品,不仅投保用户众多,而且随着两年来产品的不断迭代,增值服务不断更新,产品已经相当完善。主要优势有:

额度充足:普通住院报销限额300万,癌症住院报销限额600万;

保障全面:癌症0免赔,特殊门诊,门诊手术,一应俱全,不限医保100%报销;

特色保障:含质子重离子治疗报销,特需部、赴日就医,都可以附加;

增值服务:绿色就医通道,医疗垫付功能,十分实用

如果对就医体验有更高要求,可以附加特需部医疗、赴日本医疗,非常灵活方便。

尊享e生有智能核保功能,如果身体有小毛病,通过智能核保,可以快速获得承保结论。 总的来讲,尊享e生是保障相当全面的一款百万医疗险,如果你担心大额医疗费用支出的问题,可以重点考虑尊享e生。

2、人保健康好医保长期医疗保险

市面上的百万医疗险大部分都是一年期的,续保不用重新健康告知,也不会因为理赔过就不能续,但仍然有的人会担心停售、在意续保问题,希望能有持续的保障。

这个问题我们也有过详细分析,任何不想快速破产的保险公司,都不会推出长期的医疗保险,如果有,那保障上肯定是有打折扣的,需要注意。 为了满足消费者需求,目前也有保险公司推出保证续保产品,比如5年、6年内保证续保。

人保健康好医保长期医疗,就是一款能够保证6年续保的百万医疗险,并且6年内共享1万免赔额,也就是说,假如这6年里多次生病住院,当自付费用累计超过1万,就可以申请理赔。

![]()

6年保证续保,是目前市面上最长的,此外,人保健康好医保的其他优势还包括:

重疾0免赔:100种重疾0免赔,比仅癌症0免赔要宽泛一些;

健康告知宽松:这款产品的健康告知仅有3条问询,相对比较宽松;

价格便宜:百万医疗险的价格差异并不大,如果为孩子购买,人保好医保的价格相对便宜一些。

如果非常在意续保问题,可以重点考虑支付宝这款好医保长期医疗,报销限额有200万也足够用,假如6年后产品停售,是不能续保的,可以转保其他产品,无需重新健康告知,也没有等待期。

3、复星联合健康乐享一生5年期百万医疗险

这款是长期医疗险,保障期5年,5年共享1万免赔额。每5年续保一次,跟好医保的保障十分相似,如果在意续保,也可以关注这一款。

如果你买了复星联合健康的重疾险或其他产品,想在同一家公司买医疗险,那么是可以考虑这一款乐享一生。如果不追求在同一家公司买,那么还是建议你考虑尊享e生或好医保,价格更实惠一些。

4、百年人寿新惠保重疾医疗险(新浪金融定制)

近年来,不管是传统大企业还是互联网巨头都热衷于涉足金融业,尤其是保险,包括腾讯、苏宁、京东等等。今年2月份,新浪也宣布进入保险领域,并与百年人寿联手打造了首款定制产品——新惠保重疾医疗保险。

重疾险和医疗险是两个不同的险种,深蓝君已经有过大量的科普文章,来说明这两者的区别和作用。

简单来讲就是,一旦确诊合同约定重疾,重疾险可以赔我们一笔钱,不需要发票,也不限制用途,而医疗险则需要发生医疗行为之后,再凭发票进行事后报销的。

新浪定制的这款新惠保,实质是一款医疗险,是报销型的。 从对比表看到,新惠保含身故责任,原因是这款产品的主险是定期寿险,附加新惠保费用补偿医疗保险。

为了迎合消费者对长期医疗保障的需求,保险公司也是下足了功夫,虽然这款新惠保是长期保障,但在我看来,实用性并不大,具体表现在以下方面:

保额低:只有北京、广州、苏州、杭州、南京五个城市,18-40岁才能买到最高100万保额,其他地区最高80万,部分年龄段最高仅50万;

保费贵:光医疗险保费每年就要几千块钱,非常影响其他险种配置的预算;

寿险限制:寿险和医疗的保额是共用的,定期寿险的重要作用没有发挥出来;

终身限额:现在治疗严重疾病的医疗费都动辄几十万了,加上医疗通胀,保额50万、100万的医疗险在几十年后恐怕作用已经不大,而且在保障期内,如果发生理赔,保额是等额减少的,保额无法复原,跟终身限额近似同一个道理;

无法代替普通医疗险:只有确诊了合同确定的重疾病种,并就医治疗,才可以报销,假如不是合同约定病种,或者是其他普通疾病住院,即使花了30万,也是不能报销的。解决大额医疗费用支出问题,如果打算仅靠这样一份长期重疾医疗险,以上就是深蓝君总结,可能存在的不足和保障隐患。 为了防范大病风险,单靠医疗险是不够的,发生大病除了医疗费,还有日常的生活费用支出,比如房贷、车贷、子女上学的费用等,都需要经济补偿,保险是一个组合方案,每个险种互相补充,下面我们来看两个方案对比。

方案二:包含了三份不同保险,假如确诊合同约定病种,立马就可以获得50万现金,不需要发票,理赔款也不限用途。 如果去治疗,后续一系列的治疗费用都可以用百万医疗险来报销,保额有400万,并且来年依然可以正常续保。

如果治不好,不幸离世,家人可以获得50万的理赔金,这是独立保额,不受其他两份保险的理赔情况影响。

方案一:同样是确诊了合同约定的重疾病种,但仅仅是报销了医疗费用支出,如果花了几十万还治不好,身故离世,那么留给家人的补偿金就很少,因为医疗和身故的保额是共用的。

两个方案的保障差异非常大,但从对比表可以看到,两个方案的价格只是相差20%左右。

不得不说,为了获得长期的重疾医疗保障,牺牲了很多其他保障。如果基础保障都还没做好,而盲目追求长期医疗保障,就有点舍本逐末了。 如果预算有限,建议先做好全面的保险配置,比如重疾险、百万医疗险、意外险、定期寿险,可以覆盖各方面风险保障,我们都有过很多的方案给大家参考。

5、复星联合健康大保倍重疾医疗险

无独有偶,复星联合健康也推出了长期的重疾医疗险,保障内容跟新浪定制的百年新惠保相似,价格也跟新惠保差不多,每年要几千块。

大保倍是康乐一生重疾险的附加险,不能单独购买,其缴费期、保障期都跟主险一致,比如交费20年,可以选择保到70岁、80岁或终身。

大保倍包含重疾医疗和轻症医疗,但保障限制比较多,我觉得实用性并不大,具体有:

深蓝君觉得购买这样的医疗险,并不能很好的转移大额医疗费用支出,意义实在不大。80种重疾:保额50万,报销确诊前后30天的实际医疗费用;35种轻症:保额10万,报销确诊前后30天的实际医疗费用,理赔后不影响重疾保额

保额限制:受主险限制,大保倍的保额最高只能投保50万;

保费高:虽然可以保障到70岁、80岁或终身,但保额不高,保费每年要几千块;

保障少:只有确诊合同约定的病种才可以报销,限定只报销确诊前后30天的费用。

如果看重保障全面:众安尊享e生作为百万医疗的明星产品,不管是医疗保障,还是增值服务都非常全面,自推出以来不断升级完善,投保用户众多,值得优先考虑;

如果非常在意续保:人保健康好医保长期医疗有6年保证续保,在这6年里不同担心续保问题,并且6年共享1万的免赔额,也是很不错的选择。

建议大家在选择产品前,问自己一个问题,想通过医疗险解决什么问题?只有这个问题解决了,才能选择对应的产品。

另外医疗保险变化多样,建议大家不要被各种的细节所迷惑,一定要有取舍,学会抓住重点 ,才能解决自己的问题。

以上就是今天的测评内容,希望对您有所帮助,也欢迎转发给有需要的朋友。

2018-10-18 4960

2018-10-18 4960

2024-04-19 310

2024-04-19 310 2024-04-19 449

2024-04-19 449 2024-04-19 110

2024-04-19 110 2024-04-19 349

2024-04-19 349 2024-04-19 217

2024-04-19 217