2024-04-22

377

自重疾新规出台后,将《旧定义》包含 25 种重疾,增加至 28 种,且增加了 3 种轻症。另外,所有旧定义重疾险,规定将在 2021 年 1 月底全部下架。在接下来的十几天内,老产品都会逐渐停售。那么,新旧产品会发生哪些变化呢?

变化1:三种轻症赔付不超30%

《新定义》加入了 3 种高发轻症:恶性肿瘤--轻度、较轻急性心肌梗死、轻度脑中风后遗症。

以后所有重疾险都会包含这些病种,而且理赔标准也会统一。这点有好有坏,因为没有标准时,有些公司的理赔可能更宽松,后面我们也会详细说到。

不过,《新定义》限制了这 3 种轻症的赔付不超 30% 保额 。买 50 万重疾险,最多赔 15 万。

变化2 :甲状腺癌不赔了?

《新定义》规定:甲状腺癌还保,只是按轻重程度,作为轻症或重疾来赔。

TNM 分期 I 期以上:按重疾赔付,例如 50 万。

TNM 分期 I 期或以下:按轻症赔付,例如 15 万。

变化3:原位癌也不赔?

参考了世卫组织的肿瘤定义标准,原位癌既不是重疾,也没有纳入轻症。那原位癌以后可能一分钱不赔了?

关于这个问题,官方作了明确说明:各家公司可以自行增加原位癌保障。

距离重疾新定义发布,已过去 2 个多月,目前上线的新定义重疾并不多。

深蓝君将目前上市的新定义重疾,和过往测评的几百款旧定义重疾对比后,得出一个结论:

就目前的情况来看,旧定义重疾的保障更好、性价比更高。

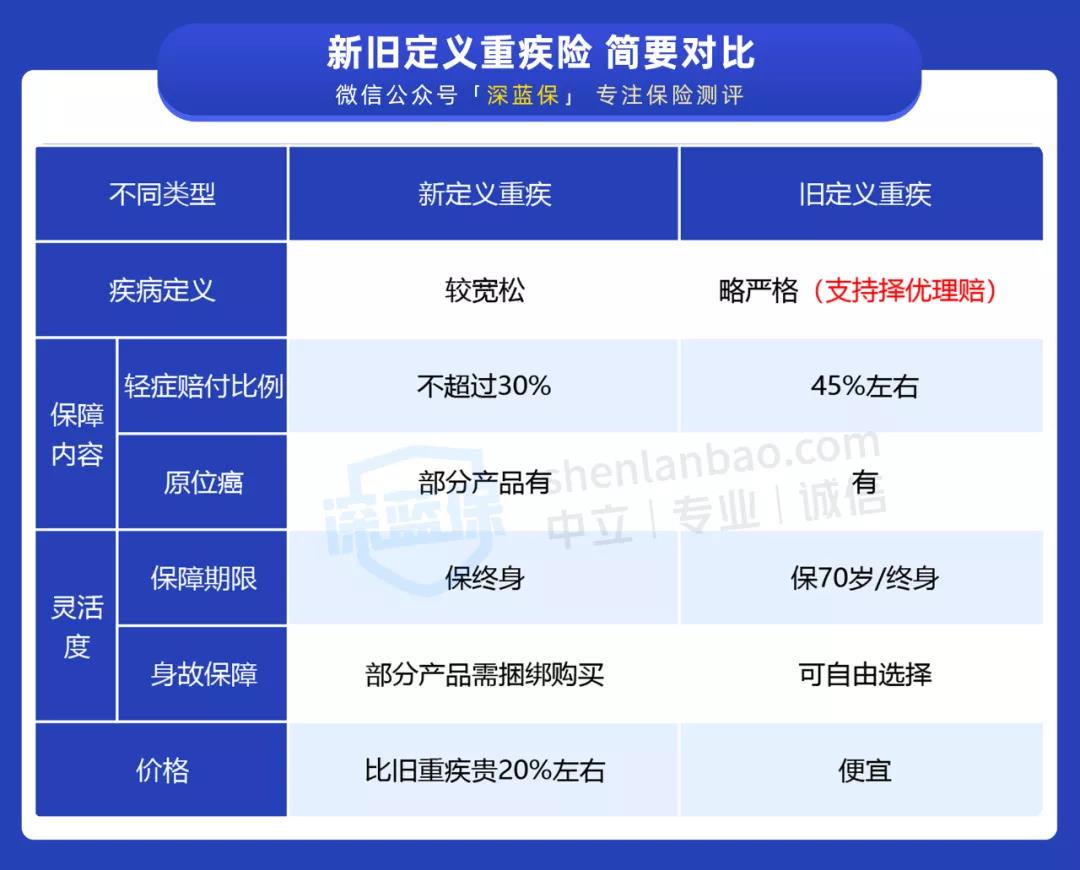

为了方便大家了解,我们专门整理了一张对比表:

直接说结论:

从保障、灵活度、价格这三个方面来看,旧定义重疾都更值得考虑。

所以对于想买旧重疾险的朋友,现在是最后的上车机会,一旦错过就再也买不到了。

最近和谐健康上线了一款新定义重疾——福满一生,跟自家旧定义重疾福乐保非常像。

由于是同家公司的产品,下面我们就以这两款重疾为例,帮大家详细分析下新旧重疾,到底差别在哪。

我们将福满一生、福乐保的保障,整理成如下表格:

直接说结论:

新重疾福满一生的保障稍微差了点、价格也更贵。

和旧重疾福乐保对比,福满一生主要有以下 3 点不足:

轻症赔付比例低:按 30% 保额赔付,而旧重疾福乐保能赔 45% 保额。在原位癌的保障上也是福乐保更好。

保障不灵活:只能选保终身,对于预算不多的朋友来说,缴费压力有点大。

价格较贵:同样选保终身,两者保障差不多,但福满一生要贵 20% 左右。

当然,这里只是和旧重疾相比,福满一生的优势并不大。

如果等到旧定义重疾全部下架,在目前的新定义重疾里,福满一生 其实也还算不错的了。

总之,我们建议对于想买重疾险的朋友,可以趁旧定义重疾还没下架,抓紧买一份旧重疾险。

重疾险是配置保险中十分重要的一步。但重疾险产品总是不断地上新,让很多朋友挑花了眼。现在小编就给大家整理出了重疾险对比的问题解答内容,欢迎大家往下阅读和了解。

重大疾病险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为风险发生时,当被保人达到保险条款所约定的重大疾病状态后,由保险公司根据保险合同约定支付保险金的商业保险行为。

即使是市面普遍认为性价比较高的产品,每款产品都有不同的特点和适合人群,并不是所有重疾险都是一样的,这也是很多人会陷入的误区。

简单来说,重疾险可以通过以下维度去分析:

保障时间:终身/定期,有的可以保终身,而有的重疾险只能保障某段期限,比如保到 70 岁;

保障内容:返还/消费,有的含身故责任,身故返还保额,有的不含身故责任,交一年保一年,身故返还保费;

产品形态:有的是单一的重疾险,而有的是两全保险,还有万能险附加重疾险;

赔付次数:有的是单次赔付,而有的是多次赔付

看似都是重疾险,仔细来看都有差别,如何根据个人的财务状况和实际需求来选择适合自己的产品,是非常重要的。

光大永明达尔文超越者(也叫光大永明健康无忧D款重大疾病保险)

1、优势:附加癌症二次陪之后,整体性价比是最高的,而且前十五年罹患重疾可赔130%,等待期内罹患轻症或中症,也不会终止合同,保险继续保。

2、不足:公司的品牌知名度不是很高,在全国各地分布的网点不多,不过小编认为这并不是主要的问题,因为首先保险公司是保监局监督的,肯定是合法的;其次现在都是线上投保,线上理赔,很方便,不需要每个理赔都跑到保险公司去的。

昆仑健康保2.0

1、优势:保险责任可选,只选基础的轻症、中症、重疾,保费比第一名还便宜,且轻症理赔是递增的。

2、不足:附加癌症二次陪之后,保费比第一名贵;豁免与身故全残保障只能选一项,选择豁免功能,就选不了身故与全残保障了。

百年康惠保旗舰版

1、优势:保险期间可选至70周岁或终身,根据男性、女性、少儿不同人群分别设置了13种、7种、6种特疾,额外赔30%的关爱金;可享受重疾绿通服务。

2、不足:是消费型的重疾险,身故或全残只赔保费,不赔保额。此处,建议与其多花几百附加身故或全残责任,不如拿这几百置办一份寿险合同。

弘康哆啦A保旗舰版

1、优势:对比旧版的哆啦A保,旗舰版增加了特定疾病保险责任和癌症二次赔付,可附加重疾医疗责任。在目前医疗费用如果昂贵,癌症复发率那么高的局势下,增加这两项保障是锦上添花的。

2、不足:轻症、重疾都有分组,且分组有些许不合理,部分高发病种集中在一二组,大大降低了二次赔付概率;癌症二次给付的间隔期是5年,对比同类产品的3年来说,确实有点长。

信泰如意久久

1、优势:保障齐全,赔付次数多,赔付比例也高,轻症可赔4次45%,中症可赔2次60%,重疾可赔6次100%,单单算基础保障,不看额外补偿,可理赔的保险金高达900%,相当于买多份重疾险。

2、不足:保的多,保费也不便宜,但是对比一些大品牌公司的产品来说,性价比还是比较高的;跟本文推荐的其他产品一样,该产品的疾病理赔也是分轻-重顺序的,先赔了重的,轻的就无效了。

综上所述,重疾险是我们人身保障不可或缺的,所以为了自身安全还是要买的,当然适合自己的是最好的,决定权在你们自己手中。希望对大家有所帮助。

先生

女士

获取验证码