2024-04-22

414

作为没有工作单位的个体户、自由职业者,可以选择交居民养老保险和职工养老保险,下面我们来看下个人怎么缴纳养老保险。

1、个人交居民养老,能多少钱?

只要年满 16 岁,没有工作的本地人,都可以参加居民养老保险。这里以深圳为例,看看居民养老怎么交钱,其他城市都大同小异。

居民养老的投保门槛非常低,最低每年交 120 元就能参保。而且缴费灵活,保费分为十档,可以根据自己的实际情况来选择。

另外,我们每年交的钱,都会存入社保为我们开立的个人账户。这笔钱平时是不能动的,退休后会逐月发放。

二、个人缴纳养老保险,退休后能领多少钱?

深圳的居民养老金分为 2 部分:

基础养老金:户籍不满 8 年的,每月领 240 元;满 8 年及以上,每月领 360 元,这个金额由社保局定期调整;

个人养老金:用个人账户的余额,除以计发月数。

其中,计发月数由社保局规定,例如 60 岁退休,计发月数是 139 个月。

举个例子:40 岁的 老王,每年按最高档 3600 元交保费,一共交了 15 年。

基础养老金:每月按 360 元领取

个人养老金:3600 × 15 ÷ 139(计发月数)=388 元

那么在 60 岁退休后,老王 每月能领取:360 + 388 = 748 元,每年合计领取:8976 元。

老王在 15 年中,总共交了 5.4 万保费,退休后第 6 年就能保单现金价值超过已支付保费。如果基础养老金以后上涨了,保单现金价值超过已支付保费时间就会更快。

即使退休后第二天,老王就去世了,一分养老金都没有领过。那老王家属亦可以领回个人账户的钱,怎么也亏不了。

作为没有工作单位的个体户、自由职业者,可以选择交居民养老保险和职工养老保险,下面我们来看下怎么交养老保险划算。

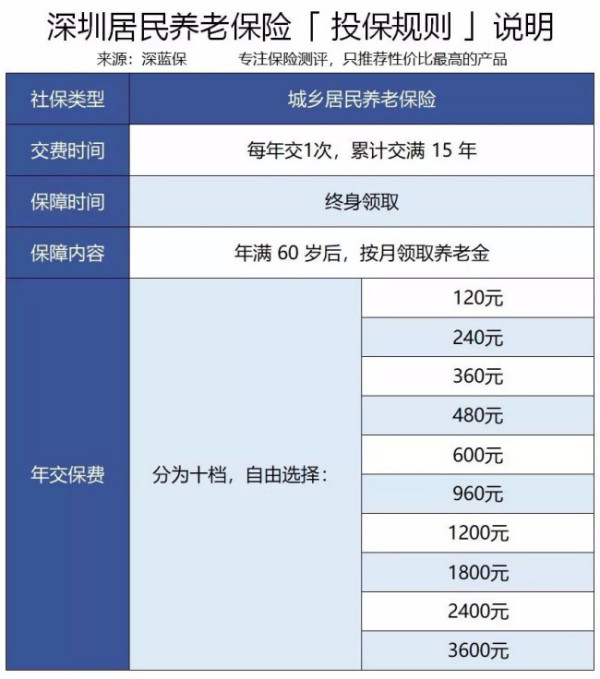

1、交居民养老,能多少钱?

只要年满 16 岁,没有工作的本地人,都可以参加居民养老保险。这里以深圳为例,看看居民养老怎么交钱,其他城市都大同小异。

如图所示

居民养老的投保门槛非常低,最低每年交 120 元就能参保。而且缴费灵活,保费分为十档,可以根据自己的实际情况来选择。

另外,我们每年交的钱,都会存入社保为我们开立的个人账户。这笔钱平时是不能动的,退休后会逐月发放。

那么,退休后能领多少钱?

深圳的居民养老金分为 2 部分:

基础养老金:户籍不满 8 年的,每月领 240 元;满 8 年及以上,每月领 360 元,这个金额由社保局定期调整;

个人养老金:用个人账户的余额,除以计发月数。

其中,计发月数由社保局规定,例如 60 岁退休,计发月数是 139 个月。

举个例子:40 岁的 老王,每年按最高档 3600 元交保费,一共交了 15 年。

基础养老金:每月按 360 元领取

个人养老金:3600 × 15 ÷ 139(计发月数)=388 元

那么在 60 岁退休后,老王 每月能领取:360 + 388 = 748 元,每年合计领取:8976 元。

老王在 15 年中,总共交了 5.4 万保费,退休后第 6 年就能保单现金价值超过已支付保费。如果基础养老金以后上涨了,保单现金价值超过已支付保费时间就会更快。

即使退休后第二天,老王就去世了,一分养老金都没有领过。那老王家属亦可以领回个人账户的钱,怎么也亏不了。

2、交职工养老,能领多少钱?

如果老王选择去社保局交职工养老,以10000为缴费基数:

那么每个月缴纳费用是:

公司:10000 X 14% = 1400 → 进入统筹账户,国家支配

个人:10000 X 8% = 800 → 进入个人账户

由于老王是自由职业者,没有工作单位,所以每个月的2200都是自己承担!

有了这个统筹账户,我们退休后就可以按月领钱,只要活下去就可以一直领下去。但万一中途身故,我们只能领回个人账户的钱;统筹账户的钱,就是全部给国家做贡献了!

这是自由职业者交职工养老的最大风险。

假如老王 40岁开始交社保,缴费基数是10000;

每个月交 2200 元,持续交 20 年,60 岁退休时能领多少钱?

职工养老金分为两部分:

个人账户养老金=个人账户余额÷计发月数

基础养老金=(社会平均工资+本人指数工资)÷2×缴费年限×1%

社保局的公式很复杂,上面稍作简化,这里再解释一下:

社会平均工资:指上年度本市所有职工的月平均工资

本人指数工资:根据你的缴费记录,计算出你的工资大概是社会平均工资多少倍,例如 1.1 倍

目前,深圳的社会平均工资是 8348 元,未来的社会平均工资无法准确预测。这里保守假设按 5% 增长,20 年后是 21095 元。

如果老王20年都是以10000元为缴费基数,那他退休时的指数工资是 16454 元,个人账户余额:800 x 12 x 20=19.2万。

根据公式,老王的退休金计算如下:

个人账户养老金 :19.2万 ÷ 139 = 1381 元

基础养老金 :(21095 + 16454) ÷ 2 × 20%= 3755元

总养老金:1381 + 3755 = 5136元/月,即 61632元/年

退休后第一年,老王就可以领取61632养老金了。

再简单计算下收益:

养老金多少是与平均工资密切相关的,未来的平均工资我们当然无法得知,这里是假设每年按5%增长。

可以看到,老王在67岁时就有机会保单现金价值超过已支付保费了;活得越久,领得越多。

如果老王不幸退休后第二天就不在了,那只能领回自己个人账户钱。自己交入统筹账户的几十万,就全部亏损了。

综上,养老保险究竟值不值得交,没有人给你肯定的答案。如果你想退休后可以领点养老金,更有底气地说话。

假如你对自己身体充满信心,那可以交职工养老,收益会更高;假如对身体很悲观,那就交居民养老。

现在很多人都会个人买养老保险,毕竟传统的养老方式已经不再适合现在这个社会了,比如说养儿防老既要保证儿子有能力,还要能孝顺你;又比如以房养老,如果命比房子的产权还长呢?社会养老保险保障力度又有限,退休金不够养老,这就需要商业养老保险。投保商业养老保险,能够根据自身的情况量身设计养老保险的方案最好,在投保时尽早投保,选择合适的缴费方式、领取时间和领取方式也很重要。

个人养老保险以城乡居民作为保险对象的一种人身保险。凡年龄在16周岁以上,身体健康能正常工作或劳动的城乡居民,均可作为被保险人向保险公司投保。

其实商业养老保险说白了就是一种比较保守的理财方式,有强制储蓄的作用,总有一部分人是适合购买养老保险的。比如缺乏投资能力,理财观念非常保守,不能承受自己的已支付保费收到损失的人,就可以考虑购买商业养老保险,前提是在进行投资理财前,一定要了解相关产品,了解怎么才能获益,资产如何配置。

其实保险公司只有最低收费,没有最高收费。就和银行一样,一元起存,上不封顶,多多益善。

商业养老险,多存多领取,少存少领取,完全看个人的经济实力。区别于社保的养老险,因为社保的养老险,规定了未来的领取是要挂钩当时社会平均工资的。而商业养老险,则没有挂钩社会平均工资一说,商业养老险本质就和存钱一样。

适中的商业养老险规划,根据家庭状况一般建议拿出年收入的20%来进行规划,不建议超过30%。因为过少则起不到养老的作用,过多则影响其他生活的规划。

个人商业养老保险主要有三种,分别是:传统型养老险、分红型养老险和万能险养老险。

传统的养老保险是投保人与保险公司通过签订合同,双方约定确定的领取养老金的时间,约定相应的额度领取,通常来说,其预定利率是确定的,一般在2.0%-2.4%。

分红型养老通常有保底的预定利率,但这个利率比传统养老险稍低,一般只有1.5%-2.0%。分红险除固定的最低回报外,每年还有不确定的红利获得。

万能型寿险在扣除部分初始费用和保障成本后,保费进入个人投资账户,有保底收益,一般在1.75%-2.5%,有的与银行一年期定期税后利率挂钩。

一般而言,个人购买商业养老保险,越早买越好。因为投保年龄越小,缴纳的保费相对较少,而且年轻时身体健康,容易承保。如果上了一定的年纪才想起投保,保险公司可能会因投保人身体状况不良变化等因素要求增加保费,甚至拒保。

保费缴纳期限越短越便宜,跟住房贷款有点相似,保费越早缴纳,越早开始增值,一次性交清保费要比分期偿付的现值总额要低,期限短的分期偿付要比期限长的分期偿付现值总额低,如果有足够的经济能力,可尽量缩短缴纳保费的期限。

目前的商业养老保险主要分传统型、两全型、投连型和万能型。每一种养老保险都有自己的特色,适合不同人群的需要。前面两种的回报额度明确,且投入较少,比较适合工薪阶层的养老需求;而后两种有投资性质,需要投入的资金较高、风险较大,比较适合风险承受能力较强的高收入人群,因此选择的时候要衡量一下自己所能承受的风险有多大。

消费者在购买商业养老险时,可搭配一些意外、大病保险,这种组合基本上可以抵御各种风险,一旦出险还可用保险公司的赔付补偿养老保险的保费,避免因保障不足导致养老保险失效。

通过建立养老保险的制度,有利于劳动力群体的正常代际更替,老年人年老退休,新成长劳动力顺利就业,保证就业结构的合理化。

养老保险为老年人提供了基本生活保障,使老年人老有所养。随着人口老龄化的到来,老年人口的比例越来越大,人数也越来越多,养老保险保障了老年劳动者的基本生活,等于保障了社会相当部分人口的基本生活。对于在职劳动者而言,参加养老保险,意味着对将来年老后的生活有了预期,免除了后顾之忧,从社会心态来说,人们多了些稳定、少了些浮躁,这有利于社会的稳定。

先生

女士

获取验证码