2024-04-03

474

一、核保定义

投保前,保险公司会问我们很多问题,包括身体状况、职业、收入等,综合判断风险是否在可保范围,从而决定我们是否能买这份保险,这个审核过程就叫核保。

二、核保会问什么

基本情况 :年龄、性别、职业、居住地等

健康状况 :身高体重、过往病史、家族病史等

财务状况 :个人收入、家庭负债、投保保额等

保险公司根据这些因素, 综合判断每个人的风险大小,给出不同的核保结论。

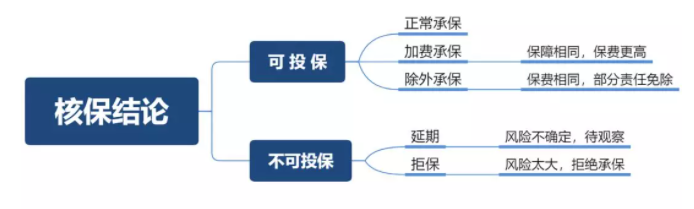

三、核保结论有哪些

核保结论分5种,按照对我们有利程度排列是: 正常承保 > 加费承保 > 除外承保 > 延期 > 拒保 。

正常承保是每个人所期望的,说明我们身体健康,符合保险公司的核保要求。

但是,如果存在健康异常等风险,往往就只能加费、除外承保,也就是多交一点保费,或者某些疾病不保。

如果风险不确定或超出保险公司承受范围,甚至有可能被延期、拒保。

此外,如果从事高风险职业,超出保险公司承受范围,或者投保保额过高,与个人收入水平不符,保险公司也可能拒保。

有时候,买保险不是一件随心所欲的事情,保险公司有一道门槛叫做“核保”,通俗来说就是审核是否有投保资质的意思。

下面就为大家介绍一下核保是什么意思,一般有哪些核保结果,有什么影响。

是指保险公司对投保人和被保险人的身体状况、职业、经济能力、投保动机等因素做危险程度的评估,决定是否承保及确定适当承保条件的过程和方法,又称“危险选择”。

1.广义的核保:指整个危险选择过程,它包括业务员的选择、体检医师的选择、调查人员的调查及核保人员的审核查定。

2.狭义的核保:指公司核保员依据业务员、体检医师及调查人员提供的资料对投保件进行审核,并决定承保条件的过程。

对于我们一般消费者而言,核保就是狭义上的核保意思,主要是判断我们是否符合投保条件。

1、投保单

2、营销员报告书

3、各类问卷

4、体检报告或各项医疗检查报告

5、个人财务证明

1、加费:

加费承保就是直接加钱,常见的适用情形如下:

2.除外:

医疗险中比较常见

阑尾炎未手术,医疗险一般除外;

胆囊炎未手术,医疗险一般除外;

子宫肌瘤,医疗险一般除外;

甲状腺瘤,医疗险一般除外;

甲状腺结节,重疾、医疗险一般除外;

其他等情形。

3.延期:

主要是针对一些疾病考察

肿瘤性质不明,一般延期考虑;

幼儿川崎病,一般延期考虑;

儿童近期有呼吸系统疾病住院史,一般会延期;

肝功能异常,原因不明,一般延期考虑。

其他等情形。

4.拒保:

常年的情形:

严重智力障碍(智商评分低于80)或肢体功能障碍者、癫痫、精神疾病(如:精神分裂症、抑郁症、躁狂症等)、脑外伤严重后遗症;

严重心、脑血管疾病:如中风、偏瘫、心肌梗塞、冠状动脉搭桥、心脏支架手术等;

各种恶性肿瘤:如各种癌症、白血病、淋巴瘤、肉瘤及骨髓瘤等;

严重代谢性疾病:如糖尿病并发症、肝硬化等;

重度残疾:如双目失明、瘫痪、及生活无法自理者;

已接受器官移植或正准备接受器官移植者;

HIV阳性;

涉及刑事案件者或在押或正在服刑期间者;

特定职业身份。

买保险不是一个单向的选择过程,保险公司对于投保人也会进行审核,如果情况不合适,就不在投保允许范围之内。

这个过程就是核保,下面就具体来看看核保是什么意思,核保有哪些结果。

主要就是考察投保人身体健康情况和收入情况,是否在保险公司可承受风险范围内。

决定我们是否能买到保险

保险公司经营风险,但是也要考虑自己的承受程度。对于深蓝君比较熟悉的人身保险来讲,当我们提交了投保单,保险公司就会由核保部门进行核保,核保有着完善的流程和手册,需要了解投保人的过往、近况、个人、健康、工作、习惯等一切可能影响其死亡率和伤残率的情况,一般来讲会有如下的结论:

•正常承保:风险可控,可以正常承保。

•加费承保:由于投保人身体属于非标准体,有一些指标不在正常范围内,要就提高保费才能承保,常见的比如超重、乙肝小三阳等。

•责任免除:同样由于身体的问题,有些部位的疾病是责任免除的,不在承保范围内。常见的比如由于甲状腺结节,免除就是不保甲状腺相关疾病。

•延期承保:保险公司也无法判断风险情况,需要观察一段时间,待明确诊断后决定是否承保。

•拒保:超出保险公司风险承受范围,无法购买保险。

这里深蓝君要说一下,虽然各大保险公司都有自己核保手册和标准,但是每个公司的策略都有一些差异,所以就算同一问题,在不同公司可能会出现核保结论不同的情况,这也是可以理解的。

所以根据上面的结论,如果有某种疾病,担心买保险被拒保,可以同时投保多家保险公司的产品。

答案当然不是,如果被拒保了,就说明投保人的风险已经超过了保险公司可承受程度。如果后续风险点发生变化,已经降低到保险公司可接受的范围内,则是可以购买的。

举例说明:

•案例一:如果A同学患有严重高血压,并且长期需要药物治疗,投保重疾险拒保。只要这种状态没有改变,那么在投保其他重疾险也同样会是拒保的结果。

•案例二:如果B同学因为严重肥胖而拒保,但是几年后已经减肥成功,并且各项指标均较为正常,那么是有很大几率以标准体承保的。

另外深蓝君需要强调的是,不同的险种能承受风险的上限是不同的,也就是说虽然投保了重疾险被拒保,但是投保寿险还是有机会承保的,所以也不要过分忧虑,要根据自己的情况来定。

先生

女士

获取验证码