2024-04-22

377

自重疾新规出台后,将《旧定义》包含 25 种重疾,增加至 28 种,且增加了 3 种轻症。另外,所有旧定义重疾险,规定将在 2021 年 1 月底全部下架。在接下来的十几天内,老产品都会逐渐停售。那么,新旧产品会发生哪些变化呢?

变化1:三种轻症赔付不超30%

《新定义》加入了 3 种高发轻症:恶性肿瘤--轻度、较轻急性心肌梗死、轻度脑中风后遗症。

以后所有重疾险都会包含这些病种,而且理赔标准也会统一。这点有好有坏,因为没有标准时,有些公司的理赔可能更宽松,后面我们也会详细说到。

不过,《新定义》限制了这 3 种轻症的赔付不超 30% 保额 。买 50 万重疾险,最多赔 15 万。

变化2 :甲状腺癌不赔了?

《新定义》规定:甲状腺癌还保,只是按轻重程度,作为轻症或重疾来赔。

TNM 分期 I 期以上:按重疾赔付,例如 50 万。

TNM 分期 I 期或以下:按轻症赔付,例如 15 万。

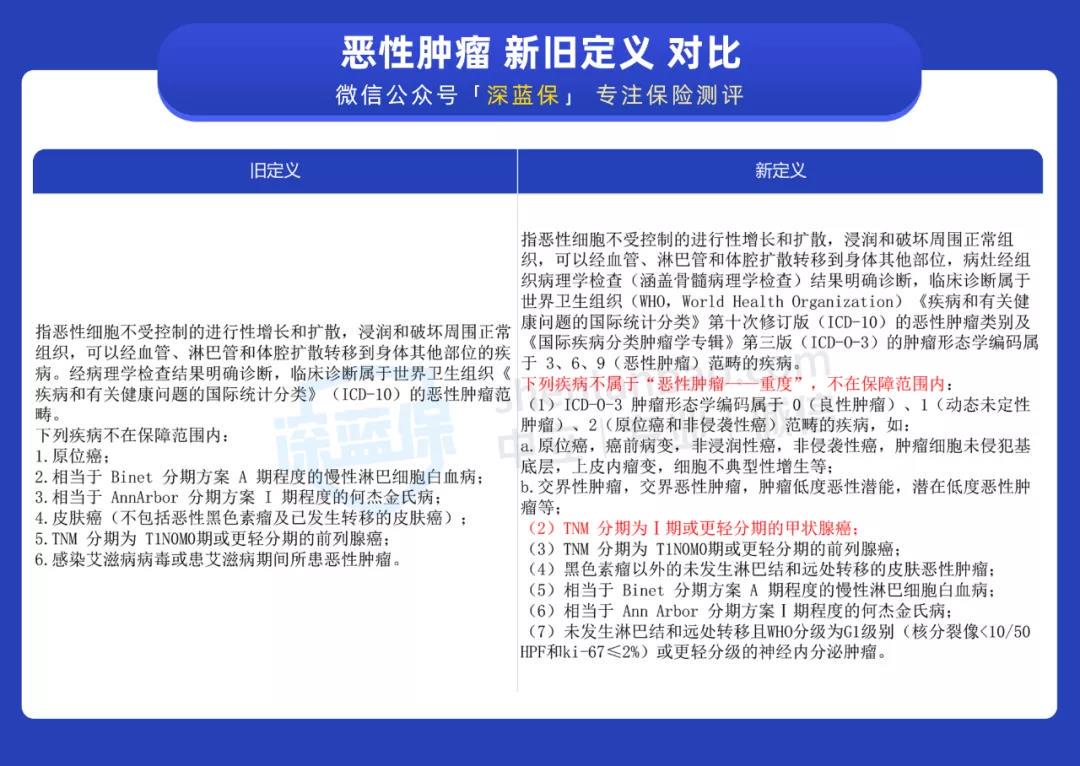

变化3:原位癌也不赔?

参考了世卫组织的肿瘤定义标准,原位癌既不是重疾,也没有纳入轻症。那原位癌以后可能一分钱不赔了?

关于这个问题,官方作了明确说明:各家公司可以自行增加原位癌保障。

距离重疾新定义发布,已过去 2 个多月,目前上线的新定义重疾并不多。

深蓝君将目前上市的新定义重疾,和过往测评的几百款旧定义重疾对比后,得出一个结论:

就目前的情况来看,旧定义重疾的保障更好、性价比更高。

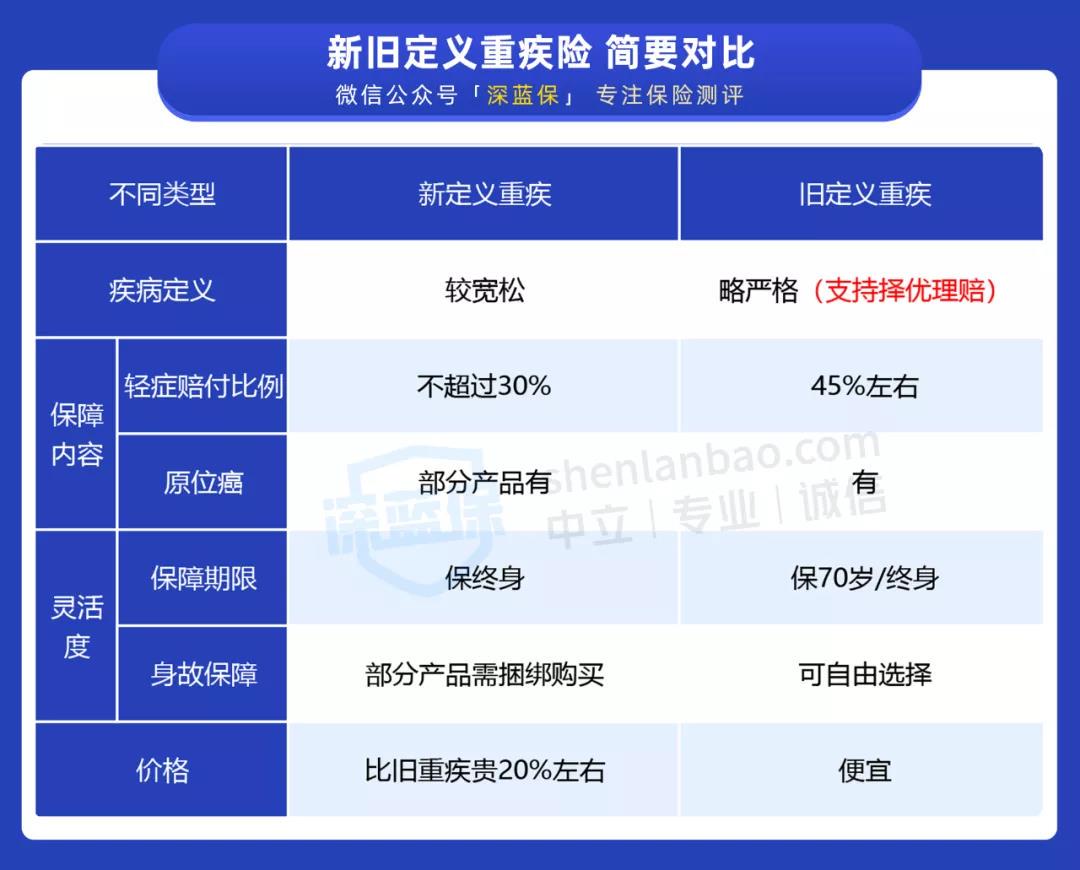

为了方便大家了解,我们专门整理了一张对比表:

直接说结论:

从保障、灵活度、价格这三个方面来看,旧定义重疾都更值得考虑。

所以对于想买旧重疾险的朋友,现在是最后的上车机会,一旦错过就再也买不到了。

最近和谐健康上线了一款新定义重疾——福满一生,跟自家旧定义重疾福乐保非常像。

由于是同家公司的产品,下面我们就以这两款重疾为例,帮大家详细分析下新旧重疾,到底差别在哪。

我们将福满一生、福乐保的保障,整理成如下表格:

直接说结论:

新重疾福满一生的保障稍微差了点、价格也更贵。

和旧重疾福乐保对比,福满一生主要有以下 3 点不足:

轻症赔付比例低:按 30% 保额赔付,而旧重疾福乐保能赔 45% 保额。在原位癌的保障上也是福乐保更好。

保障不灵活:只能选保终身,对于预算不多的朋友来说,缴费压力有点大。

价格较贵:同样选保终身,两者保障差不多,但福满一生要贵 20% 左右。

当然,这里只是和旧重疾相比,福满一生的优势并不大。

如果等到旧定义重疾全部下架,在目前的新定义重疾里,福满一生 其实也还算不错的了。

总之,我们建议对于想买重疾险的朋友,可以趁旧定义重疾还没下架,抓紧买一份旧重疾险。

常见的四大险中,重疾险由于价格最贵,大家挑选时也最为谨慎。自重疾新规出台后,将《旧定义》包含 25 种重疾,增加至 28 种,且增加了 3 种轻症。那买重疾险到底该关注哪些?我们研究了 60 份理赔年报后,发现了 3 点真相。

癌症作为人类的“杀手”,几乎人人谈癌色变。

那么癌症到底有多高发?哪些癌症值得重点关注呢?我们来详细看下:

(“/”代表没有公布数据)

直接说结论:

癌症最高发:占到了 60% - 90%的理赔。

此外,心脑血管疾病,如心肌梗塞、脑中风后遗症,理赔率仅次于癌症,虽然表里没体现,但大家也要重视。

男女高发癌症不同:男性喜欢抽烟喝酒,肺癌和肝癌高发;女性则乳腺癌、宫颈癌比较多,建议平时多做筛查,我们公司每年都让同事体检,毕竟早发现早治疗。

此外,从上表可以看到,无论男女,甲状腺癌都是理赔重灾区。

在 2 月 1 日正式实施的重疾新定义,将轻度甲状腺癌剔除重疾,列为轻症:

最直接的影响就是:甲状腺癌赔得更少了。

比如,罹患甲状腺微小乳头状癌,买了 50 万重疾保额,旧定义重疾能赔 50 万,而新定义重疾只赔 15 万,差了 3 倍。

轻症就是早期的重疾,远没有重疾那么严重,一般能赔保额的 30 - 45%左右。

公布轻症理赔数据的公司很少,我们以泰康养老为例:

(“/”代表没有公布数据)

可以看到,原位癌占到轻症理赔的 41%,几乎快到一半了。而不典型心肌梗塞、轻微脑中风加一起,也将近理赔的 20%。

这里也要提醒大家,新定义重疾的原位癌保障,会比旧定义重疾要差。

主要体现在以下两点:

部分产品无原位癌保障:新定义重疾可以不含原位癌保障,而旧定义重疾几乎都有。

原位癌最多赔 30%:新定义重疾原位癌最多赔 30%,但旧定义重疾能赔更多,比如赔 45%。

罹患重疾后,能直接赔一笔钱,可以用来治病、请护工、买营养品等都可以。

但许多人买重疾险,都存在一个问题:保额不够高。

在研究理赔年报,我们发现 50% 以上的重疾险,重疾理赔金都不超过 15万。

买保险就是买保额,太低的保额根本无法转移大病的风险。

以癌症为例,治疗费普遍在 20 - 30 万,如果只买 10 万保额,能起到的作用非常有限,到时依然要向亲戚朋友借钱、甚至网上众筹治病……

我们建议重疾保额至少 30 万起步,如果预算够的话,可以考虑买到 50 万甚至更高。

先生

女士

获取验证码