2024-04-03

377

| 产品名称:人保健康“健康保险卡”(含重疾) | |

| 推荐指数: | |

| 1、仅480元即可享有健康、意外、意外医疗三重保障。 2、购买即可享有365天的专业的健康咨询服务。 3、重大疾病保10万元 若发生所列的31种重大疾病中的一种或数种,确认后则可一次性获得10万元。 | |

| 原价:480 元 会员价:480 元 | |

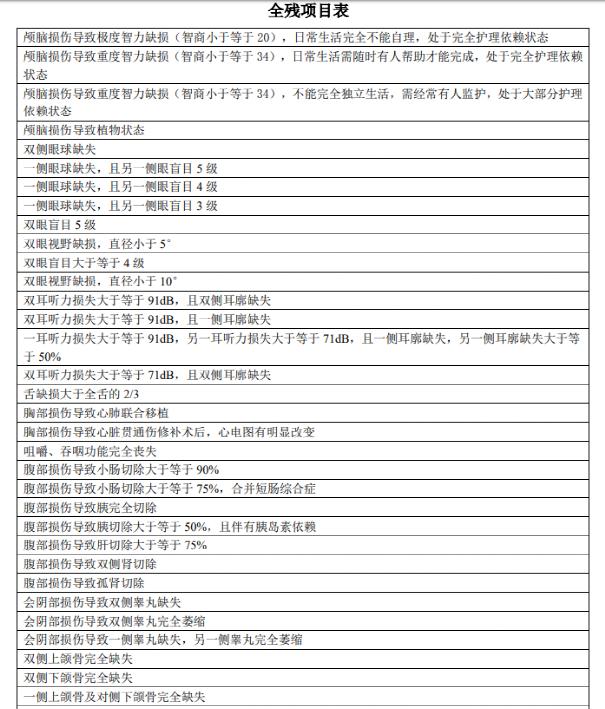

全残,也就是 281 种伤残中最严重的几种,比如植物人状态、双眼缺失、全身瘫痪等。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

微信关注深蓝保微信公众号,对话框回复 “小白” 可以免费获取。

保险的概念定义

“天有不测风云,人有旦夕祸福”。自然灾害和意外事故是人类生活中有可能发生,也有可能不发生的或然风险。保险就是转移风险、补偿损失的最佳手段。《中华人民共和国保险法》(以下简称《保险法》)第2条明确了保险的定义:“本法所称保险,是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生所造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限时承担给付保险金责任的商业保险行为。”

根据以上定义可知,首先商业保险行为是一种以保险合同为形式、以经济补偿为内容的民事法律行为,不同于以国家立法为基础的社会保险;其次投保人必须根据合同约定,履行交费义务,才可享有保险事故发生时的索赔权和经济补偿,不同于以单方给予为基础的社会救济;第三,保险人的赔偿给付义务的履行(人寿保险除外)是不确定的,有赖于合同约定的事故(人身保险也称事件)的发生与否,不同于以确定的受益权为基础的储蓄制度。

保险的基本职能是转移风险、补偿损失,即投保人通过交纳少量保险费,将风险转由保险人承担;一旦发生风险,则进行损失分摊,由众多的企业和个人共同分摊少数遭受灾害事故的企业和个人的损失。由于保险具有这一基本职能,因此,对家庭和个人具有不可低估的保障作用。首先可以保障家庭生活的安定。因为个人的财力有限,很难积累足以应付天灾人祸的后备资金,一旦受损,正常生活难以为继。如果个人和家庭参加了财产保险和人身保险,则可以根据保险合同约定,从保险人处获得赔偿和给付,由此保障了家庭生活的安定;其次可以积累个人资金。因为长期人寿保险具有类似储蓄的投资作用。虽然参加长期人寿保险没有买股票获利的机会多,但没有风险性,而且还可以获得生老病死的经济保障。由于人寿保险单本身具有现金价值,可以抵押,可以转让,故在国外普遍被认作个人金融资产,购买人寿保险无疑是既能获得经济保障,又能使货币保值增值的一举两得的最好的投资方式。随着改革开放的进一步深化,社会主义市场经济体制的逐步建立,人们对保险的认识将从量的积累到质的飞跃,最终将由过去的被动型转变为当今的主动型。有风险、买保险,已成为现代经济社会的共识。

先生

女士

获取验证码