2024-04-22

394

理财型的保险本质是一种投资,理财型保险本质上和P2P、债券、股票等方式没有差异,都是一种投资工具。但是由于保险的稳健的属性,所以和其他方式相比,又有一些比较显著的特点。如果保障型的保险都已经配置齐全(意外险、重疾险、定期寿险、医疗保险),是可以购买理财保险的。

1.年金险:稳定收益、细水长流

在我们的人生中,有些花钱的地方是免不掉的,比如:孩子的学费、自己的养老金。如果想为这种“刚性支出”攒一笔钱,那年金险会非常合适。它的 收益写进合同,在约定的年份就会每年返钱。

但它的缺点也同样明显:

灵活性差:前几年退保有可能亏损,交十万可能只退回六七万。

收益不高:即便长期持有 10 年以上,一般最高收益也就 4% 左右。

整体而言,年金险更适合有闲钱,想要长期理财的朋友。如果想了解更多,还可以查看《一文读懂年金险》。

2.万能险:保底收益、资金灵活

很多人都习惯把闲钱放在余额宝,随用随取,非常方便。万能险就相当于保险界的 “余额宝”,有闲钱可以随时投入,急需用钱也可以随时提取。

而万能险的收益会更有吸引力:投到里面的钱,会按最新的 结算利率(比如 5%)计算收益。

这个利率是变动的,每月都会在保险公司官网公布,但不管怎么变,都不会低于 保底利率(比如 2.5%)。

在选择万能险时,还需要注意以下几点:

转入手续费:把钱投进万能险时,会扣 1 - 3% 的手续费。

转出手续费:前 5 年从账户里取钱,会收 1 - 5% 的手续费。

提取限制:有些产品每年最多提取 20% 的钱,想取完要么等 6 年,要么选择退保。

捆绑销售:很多万能险都要和年金险捆绑购买,市面上单独购买的万能险还不多。

3.增额终身寿:收益确定、终身增长

我们平时接触比较多的是定期寿险,万一家庭支柱不幸走得太早,可以给家人留一笔钱。

而增额终身寿的保障功能很弱,更偏向于理财,它的 保额每年会按一个固定比例增长。

很多人会把保额和现金价值搞混,在计算收益时,我们要 重点关注现金价值,它是我们退保(退出投资)时拿到的钱。

目前市场上的增额终身寿,收益最高在 3.5% 左右,并不是很高。

它和年金险类似,优点都是收益稳定。不同的是,年金险在预定年份会自动返钱,而增额终身寿不会。

但如果需要用钱,也可以手动申请 “减额提取”,把增额终身寿的现金价值拿出来用。

4.投连险:保险界的“基金”

投连险就是保险界的 “基金”。客户把钱交给保险公司,由专业团队打理,可能回报丰厚,也可能严重亏损。

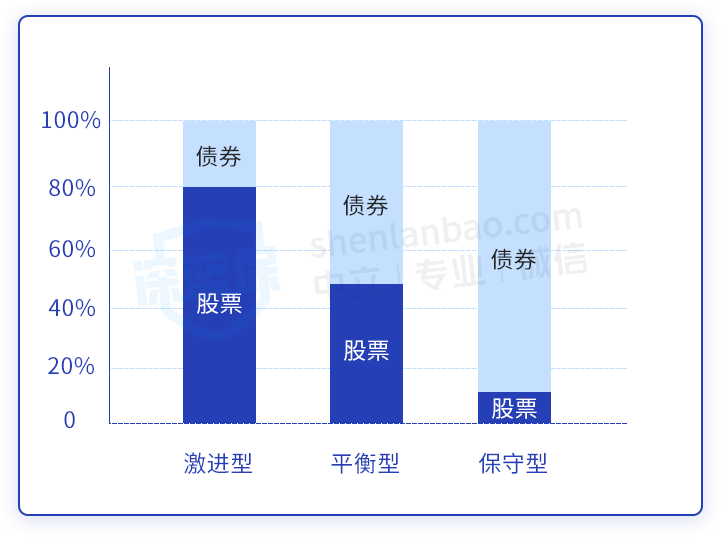

就像基金会分为股票型、混合型、债券型一样,投连险也有 3 类账户:

激进型账户:追求高收益,但风险也很高。

平衡型账户:追求稳健的收益,承担一定的风险。

保守型账户:首先考虑避免亏损,收益反而是其次的。

它们之间的差异,简单来说就是 股票 和 债券 的投资比例不一样:

如图所示,投资股票更多的,就是激进型账户;投资债券更多的,就是保守型账户。

我们购买投连险的钱,可以只投资一个账户,也可以投资多个账户。

1.优点

购买大额理财险:资产配置的一种手段,追求安全保本、稳健增值,同时可以兼顾资产传承。

购买小额理财险:更多的是为了强制储蓄,能有一些安全的收益,为了子女教育和养老考虑。

2.缺点

投资周期过长

目前大家能接触到的年金险投资周期都太长了,计划书上漂亮的数字一般需要几十年或者一辈子才能实现,而且前期需要比较大额(一般至少几十万)的投入才比较有意义。

收益不高

之前我们提过不要过度关注演示收益,因为作为动辄几十年的长期投资来讲,没有写入合同的收益都是数字游戏。

万能账户是年金险最重要的部分,目前市场上做的最好的产品万能账户的保底收益为3.5%,而大多数年金险还没有达到这个水平,而且很多还是分红险的产品,分红是不确定的。

综合来看,按照目前国内实际5%的通胀水平,长期来看年金险能跑赢通胀就非常难得了。

所以综合下来,深蓝君觉得年金险最适合的人群有如下的特点:

1.全家保障型的产品已经配置足够,

2.有其他高收益的投资渠道(房产、股票、基金、外汇等)

3.有一笔闲置资金,期望通过年金险获得安全、稳健、确定收益。

综上所述,年金险是不适合我们大部分人的。

很多业务员都是根据佣金和提成来给你们推荐保险,哪款保险贵、佣金高~就使劲儿给你推荐,根本不管保障怎么样,以至于那些真正的好产品,因为价格便宜、提成低,咱们普通人很少知道。

我今天就把保险公司最不赚钱、业务员最不愿意推荐、但是对咱们来说最实用的两类保险分享出来,不论是预算不足、还是处于买保险观望期的你,买了绝对不会亏,这两种性价比最高。

一、百万医疗险

目前性价比最高的一种保险。

30岁的成年人,1年只要 300左右,就可以报销好几百万的医疗费,进口药、自费药全都能报!

但由于百万医疗险保费低、佣金少,很多业务员要么根本不愿意介绍给大家、要么就说 百万医疗险 不单独卖,你得搭着买一份重疾险才行!实话告诉你,都是大忽悠!市面上几乎所有的百万医疗险都能 单独买!

二、惠民保

惠民保是保险公司和各地 政府定制的福利型保险,由于基本不赚钱,保险公司和业务员很少会主动宣传。惠民保比百万医疗险更便宜,每年几十块钱,最高能报上 百万的医疗费,社保内的医疗费以及 特定癌症的药品费,都可以报销!

并且健康告知非常宽松、不限年龄和职业、哪怕得了癌症也能买,特别适合上了年纪或者生过大病 买不了百万医疗险的朋友。

总之,这两类保险,至少人手要有一份,只要买到就是捡了便宜。大家记住,能买百万医疗就买百万医疗,买不了就买惠民保。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

微信关注深蓝保微信公众号,对话框回复 “小白” 可以免费获取。

目前在我国保险市场上,以佣金为主要收入来源的保险代理人推销保险产品是保险行销的主要方式。而保险代理人依旧良莠不齐,误导销售的情况也屡见不鲜,让人诟病。为此,很多保险公司会组建保险理财规划师团队,来吸引高端客户,并为其提供更加优质的服务。那么,保险理财规划师到底专不专业呢?

理财规划师就是指导或帮助客户理财。

保险公司理财规划师是要有资格代理中国境内所有保险公司的保险业务,精通各种金融业务:股票、基金、期货、债券、外汇、保险。帮助客户合理分配资金,保障客户和收益最大化。

主要根据客户的资产状况与风险偏好,以规范的模式提供财务建议,为客户寻找最适合的理财方式和最佳的风险管控和风险规避,包括储蓄计划、保险计划、置产计划、金融投资计划、年金计划、税务计划以及生命、时间价值等,确保其资产的保值、增值。

国家理财规划师(ChFP)认证是业内衡量理财师能力的一把标尺。

通过考试的人,都会经过一个非常正规的、系统的、专业的理财规划学习,这也说明了,他们能够达到理财规划师的基本素质要求。

这类证书分为高级、中级和初级3种。其中,高级理财规划师是金融行业最高级别的资格认证。

拿到高级证书相当于拿到副教授的职称,要求理财师能够带领理财师团队整体开展规模化的业务;

中级证书要求理财师能够独立地为客户服务;

初级证书要求认知理财市场、掌握理财的一些基本技能。

作为一名合格的理财师,一要有国家的资格认定证书;二是要提供诚信的综合性的理财规划服务。

在保证客户资产安全的前提下提供综合理财服务,为客户的资产保值、增值,理财师也会随着客户资产的增值来达到自身价值的增值。

首先,其资格不一样,考取和拥有的国家承认的从业资格证书不一样,理财规划师要难于和高于保险从业人员资格证书;

其次,服务对象不一样,理财规划师服务的是高端寿险客户群体,资产一般在500万元以上,而保险业务员则不分,主要根据其个人能力和性格特点确定其服务群体;

再次,佣金和薪资水平不一样,理财规划师的年薪资一般在10万元以上,而保险业务员则不一定,根据其付出多少来决定其年佣金。

一般来说,从事理财规划,先丛最基础的保险业务员做起,经过几年社会经验和金融保险理财知识后再做理财规划师。

先生

女士

获取验证码