2024-04-22

487

我们以一个一家三口的真实案例看看,在配置方案前,先看下一家人的具体情况。

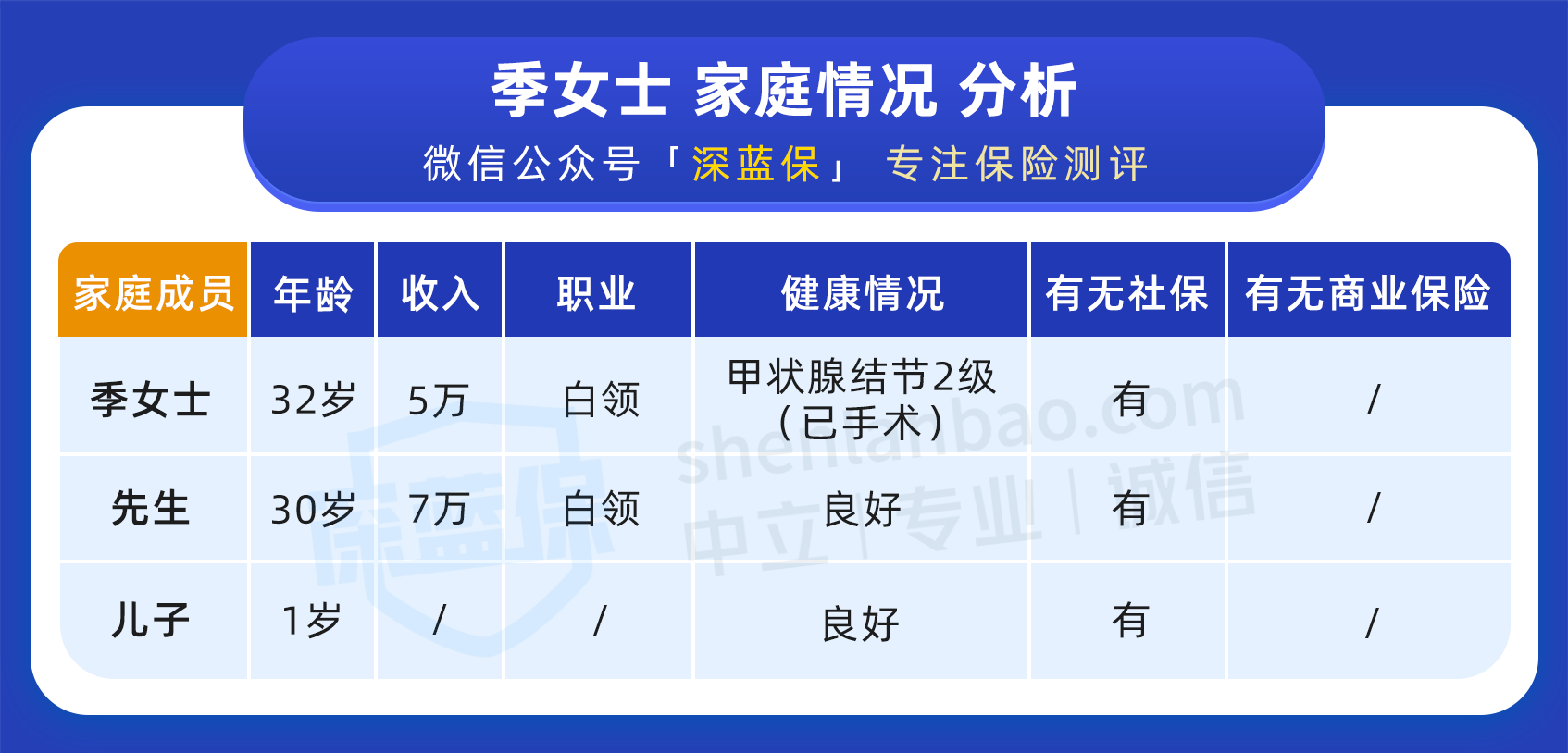

1 家庭情况

想要配置适合的方案,需要详细了解每个人的具体情况:

季女士:有 2 级的甲状腺结节,已手术切除,买保险影响不大。

先生:身体比较健康,平时很少生病,能买的产品比较多。

儿子:现在一岁多,比较调皮,偶尔会感冒发烧。

总的来说,一家人主要防范疾病和意外的风险,由于预算只有 7000 块,要重点关注高性价比产品。

我们给季女士一家设计的方案如下

2 方案设计

想要齐全的保障,四大险种都要配置齐全。孩子还小不用挣钱养家,所以不用买寿险。

下面分别来看下方案配置的思路。

1、 季女士夫妇方案配置

给夫妇俩搭配方案,要重点考虑健康和预算。

重疾险是最贵的,由于人均预算只有 2000 多元,因此优先考虑保到 70 岁的消费型重疾险。

我们筛选产品之后,给季女士夫妇选了 瑞华康瑞保(点击了解),结节切除后也能正常买。

只有 30 万重疾保额还不够,想保障更全面,还要搭配一份百万医疗险。

夫妻俩都买了 超越保2020,妻子的情况也能通过核保,超过 1 万块的医疗费都能 100%报销。

小家庭没有贷款,但考虑到儿子才 1 岁,有必要配置定期寿险和和意外险。

我们选了 50 万的 定海柱 2 号 和 50 万的 小米综合意外险,性价比都很高,万一不幸意外或者疾病去世,最多能赔 100 万,孩子可以继续读书和生活。

2、 儿子方案配置

夫妻俩已经花了五千多元,留给孩子的预算只剩一千多。

我们建议孩子重疾险考虑先保三十年,价格会比较便宜,以后再增加保障,季女士也能接受。

我们给孩子选了 50 万的 嘉贝保 重疾险,保到孩子 31 岁,如果不幸发生白血病等重疾,最多能赔 125 万。

孩子的医疗险和父母一样,都是 超越保2020,6 年内都能保证续保,性价比很高。

一岁的孩子走路还不稳,意外风险要重点关注,我们给他搭配了一份 平安小顽童意外险,意外受伤看门诊、住院都能报。

整套方案花费不到 7000 元,季女士对这个方案很满意。

3、方案不足

没有十全十美的方案,季女士的方案也有一个明显的不足。

全家人的重疾险,保障到期后就终止了,主要还是预算实在有限,如果强行买保终身的,重疾保额只能买十几万,起不到什么用。

等之后家里收入增多了,季女士可以再补充一些保终身的产品。

来看一个家庭保险案例:

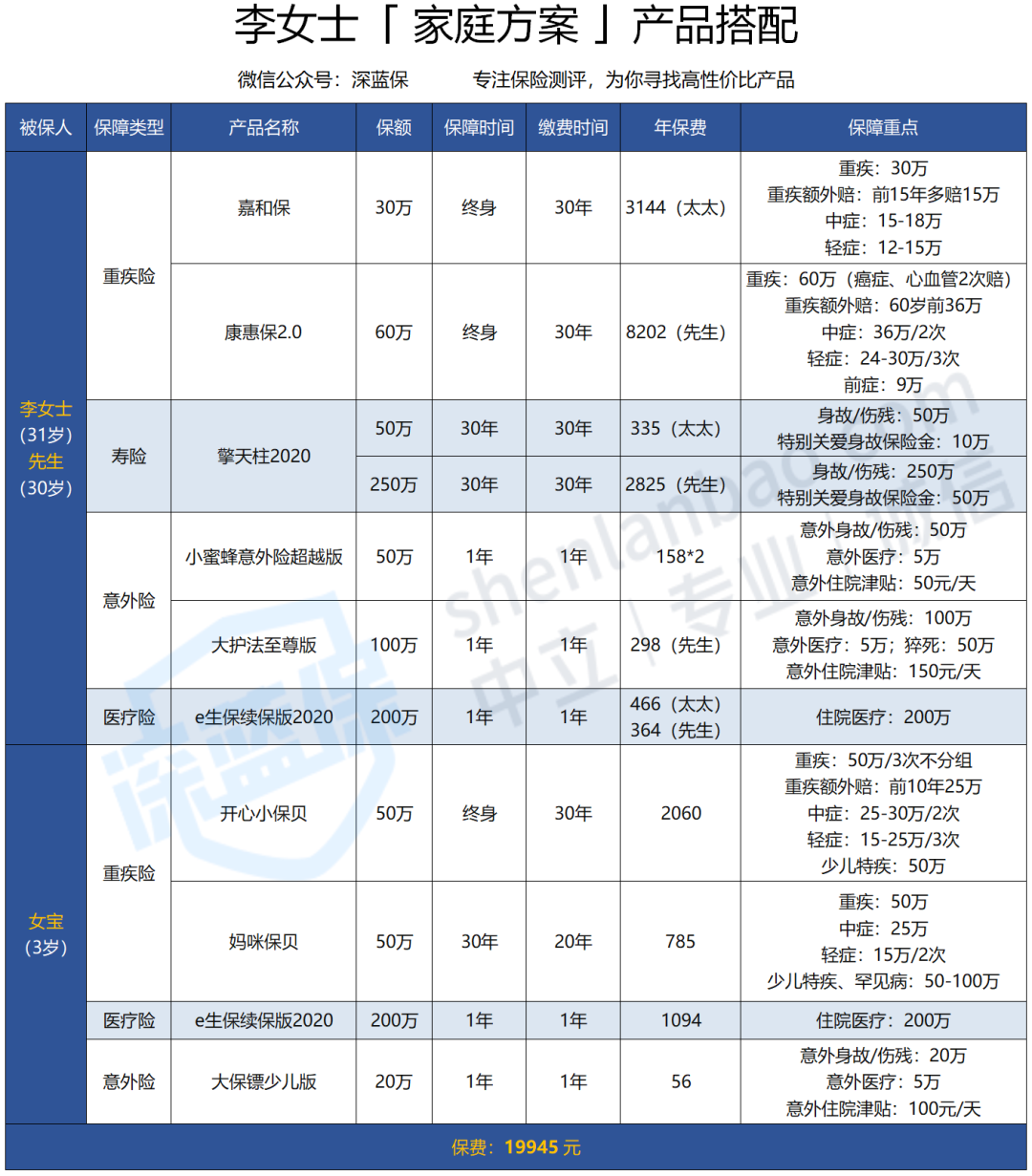

1 、家庭情况

想为李女士配置适合的方案,就要先弄清楚 家庭收入、职业、身体健康等情况。毕竟保险要综合各方面来考虑。

家庭的 30 万年收入全靠李女士老公一个人,是需要重点保障的对象,保险也要重点配置。

不过由于老公患有慢性非萎缩性胃炎,对买保险有一定影响,医疗险很多都要除外承保,重疾险能选的产品也会少一些。

李女士之前得过妊娠期糖尿病,好在现在已经恢复了,大多数产品都能买。

虽然孩子早产并伴有低体重,但现在已经满 3 岁了,各方面都正常,买保险也并不难。

我结合李女士的预算和投保偏好,给她搭配的家庭方案如下:

2 、方案设计

可以看到,成年人的方案包含了基础的四大险种,而孩子因为不用赚钱养家,所以寿险不用买。

买保险一定要先保障大人的保险是齐全的,再考虑小孩子的。毕竟只有大人的健康生活,才能更好地保护孩子,女性朋友也一定要多关注自身的保障。

我理解大家对孩子的爱,但是不要非理性消费,尤其在保险这个事情上就更为突出。保险作为一种金融产品,看不见摸不着很难去对比,如果冲动消费的话,不仅可能选择的产品不合适,而且还会给我们带来很多年持续缴费的压力。

在过往的文章我们多次提到医保的重要性,无论少儿医保还是成人医保,不仅保障全面而且可以带病投保,是为数不多的我们可以薅国家羊毛的地方。

按照深圳现行的社保政策,基本医保分为一、二、三档,少儿参加的医保是基本医疗保险二档。符合深圳市计划生育政策的参保少儿,可以享受财政补贴。

所以有的时候深蓝君跟特别要好的朋友说,你给孩子买这个保险吧,特别便宜,一年300多41种重疾45万保额,不是为了挣你钱,而是这个产品真心不错。

结果人家来了一句,我有少儿医保啊,我顿时就无语了,的确是这样,少儿医保很重要很必须。

很多关注我们的粉丝会比较了解,深蓝君讲保险会比较客观理性,很少参杂个人情感等因素,我们主要通过数据来说话。根据数据统计,目前意外伤害已经成为我国14岁以下儿童的第一死因。

5岁以下幼儿的窒息、床上坠落、烫伤、触电等都是每个孩子成长中需要预防的风险。

意外具有发生率高、死亡率高的特点。如交通事故、溺水、中毒、动物咬伤、玩耍打闹致伤等,都是当前意外伤害和死亡的重要因素。

所以针对于孩子来讲,意外险是刚需也是必须的,这也是为什么国家强制学生购买学平险的原因。

意外险是竞争极其充分的品类,各家保险公司都会推出自己的产品,深蓝君建议大家只关注几点:

1.意外险保额

买保险就是买保额,保额太低没意义,相同价钱选保额高的。

2.意外医疗额度

意外险的核心就是意外医疗,主要看意外医疗报销费用,因为绝大部分意外是需要门诊或者住院来治疗的。

3.免赔额和报销比例

要看报销时免赔的额度,和具体的报销比例。肯定是没有免赔额,100%报销是最好的。

另外需要提醒大家,意外险买多了也没用,因为我们都知道医疗险是遵循收入补偿的原则,总的报销不能超过我们的支出。

另外国家规定10岁以下幼童身故最高赔付20万,而且如果发生了意外伤残是需要按照1-10个等级来评定的,1级最高赔付100%,10级可以赔付10%。

意外险最重要的特点就是杠杆高,通过较小的投入就能转移由于意外带来的风险和损失。

儿童恶性肿瘤中最常见的是白血病,占到三四成,其次是脑瘤以及神经母细胞瘤、淋巴瘤等实体瘤。

我们知道癌症=恶性肿瘤,而恶性肿瘤只是法定25种重疾的一种,所以购买一份重疾险不仅仅的是包含的是癌症。

选择重疾险,无论是低收入家庭还是年入千万的企业主,我建议都可以考虑买一份消费型的重疾险。

1.对于预算不多的家庭

买保险一定要做到先大人在小孩,因为只有大人平安,孩子才能健康顺利的成长。

所以给孩子买一份保障20年的消费型重疾就是非常好的选择,因为20年后,孩子已经长大成人,大人也退休了。

而且最重要的是,20年后中国保险行业的产品已经更新换代N次,好产品一定特别多。

2.对于预算充足的家庭

是可以购买终身重疾的,不过根据国家法律规定,未成年人身故赔付是有限额的,未满10岁的未成年有最高赔付20万元的限制,而且现在很多终身型重疾险未成年人身故是返还保费的。

所以就算给孩子买了终身型的重疾,如果发生了身故风险,也同样拿不到保额。

既然如此,给孩子买个保障20年的消费型的重疾,是非常不错的过渡方案。

一年期的重疾险个人是不推荐的,作为过渡搭配是可以的,因为存在续保和停售的风险。

很多妈妈想购买保险,一上来就想给孩子配置一个医疗保险的,对此深蓝君是非常不赞同的。儿童容易生病,这件事不仅妈妈知道,保险公司也是知道的。

而且深蓝君觉得大部分的儿童医疗费用是可以考虑自留的。下面说一下我的理由:

理由1:儿童医保已经有了较好的保障

前文我们提到过,对于基础的医疗费用开支,儿童医保已经能有一个比较不错的覆盖。

理由2:商业保险性价比不高

对于商业医疗保险,我们工薪阶级经常接触的不外乎如下2类:

1.低免赔额,低保额

这种就是一般没有免赔额,或者免赔额很低,住院了只要花钱就能报,但是保额也很低,一般不超过2万,每年保费也就两三百元。

2.高免赔,高保额

2016年市场流行的百万医疗保险就是典型案例, 每年保额最高可以做到200万,但是经过社保报销后,存在1万的免赔额。

买了很小几率能用上,用上了就帮了大忙。0-5岁每年保费为699元。

如果这2种让我二选一的话,我是会倾向于选择第二类医疗保险的,毕竟我们买保险是为了防范我们无法承受的风险。

对于日常感冒发烧也花不了多少钱,通过社保或者风险自留就可以了。所以不是不建议给孩子买医疗保险,而是觉得重要程度比较低而已。

不过前提是孩子已经有了少儿医保为基础,如果孩子还没办少儿医保或者不在当地城市,无法报销,那倒是可以选择一些商业保险作为补充,不过仍然不建议花费太多的资金。

深蓝君已经遇到的几个案例,都是在并没有仔细的了解保险条款的情况下,就购买了万能险附加重疾险,看起来又能理财又能有保障的功能,实际上每年投入的保费也有几千块,但是获得的保障却很差。

我们之前做过详细的测评,总结下来主要有3点:

1.收益低

不仅保底收益低,而且实际收益也不高,长期能跑赢通胀就不错了。

2.保障差

保障的病种非常少,而且重要的是采用自然费率,本质就是消费型的重疾险。

3.费用高

首年扣除很大比例保费作为管理费用,后续每年也都有一定比例的费用扣除。

我想说的是,目前国内还没有一份合适的既能兼顾保障和理财的产品,建议大家保障归保障,理财归理财。

如果想通过一款产品来满足,那么99.9%这款产品是个坑爹货,而且我们这种思路也是有问题的,每个家庭的收入、现金流、负债都不同,怎么能通过一份标准化的保险产品来满足理财功能呢?

对于成人产品来讲是这样,对于儿童的产品同样是这样。

所以建议大家为宝宝买保险,带有理财属性的产品优先级是最低的,完全可以不必要购买。

先生

女士

获取验证码