乘客座位险是什么

一、乘客座位险是什么

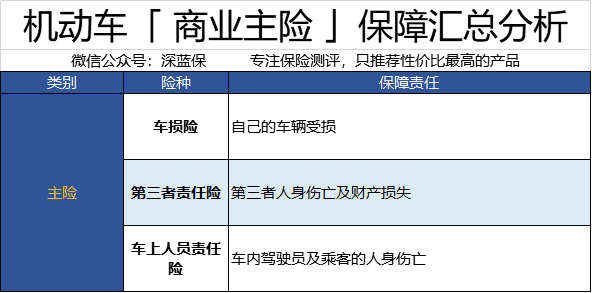

座位险就是车上人员责任险,又叫乘客险,是汽车商业险的主险之一。

赔偿范围是车辆因交通事故造成的车内人员的伤亡的保险,具体指的是被保险人允许的合格驾驶员在使用保险车辆过程中发生保险事故,致使车内乘客人身伤亡,依法应由被保险人承担的赔偿责任,保险公司会按照保险合同进行赔偿。

二、乘客座位险适合人群

如果平时喜欢呼朋引伴,铁打的车,流水的朋友,那可以买一份,毕竟朋友搭车,出了事故, 双方闹上法庭的事也不在少数,可以重点考虑下。

无法找到第三方特约险同样值得考虑,万一找不到事故的肇事方,原本应该由他承担的赔偿责任,保险公司也会承担赔偿。

三、乘客座位险不足

这个保险是按人数买的,最多不超过车上的座位数。

不过一般也赔不了多少钱,比如说,5座的车,司机加4名乘客;花个100到300左右,一般每个人可以赔个1-3万。

如果意外险配置的比较齐全,不买也可以。

如果你喜欢经常带家人出门的话,意外险的性价比更高,还不如给他们每个人买人身意外险,通常就几十上百元,就能赔个100万。

“座位险”或能解决乘客购买保险问题

随着经济的发展,人们的出行工具也随之增多,从具体情况可以看出,目前普通市民采取的交通工具仍是以汽车为主,这也造成每年全国发生的道路交通事故中,客车占很大比列。可是从实际调查中我们可以看出,很少有人去购买长途车保险,这究竟是什么原因呢?是否可以强制乘客购买呢?

根据有关部门统计,9月30日至10月7日,全国共发生道路交通事故68422起,涉及人员伤亡的道路交通事故2164起,造成794人死亡、2473人受伤。在这些惨痛的数字中,几起跟长途车有关的特大交通事故让我们印象深刻:10月7日,青银高速山东段客车侧翻,14人遇难;10月5日,京港澳高速韶关乳源段发生特大交通事故,7人当场死亡;10月1日,京津塘高速,载有德国游客的中巴车与货车追尾后起火,6人身亡,14人受伤。一幕幕惨剧的背后,我们不禁要问,在这些长途客车里,旅客的生命权是否得到保障?他们是否购买了保险?而谁又该为他们负责?

能否强制乘客购买保险?

《保险法》规定:“除法律、行政法规规定必须保险的以外,保险公司和其他单位不得强制他人订立保险合同。”客运公司若强制要求乘客购买保险或强行将车票与保险捆绑销售,属于违法行为。

交强险保障是否充足?

按照《交强险条例》的规定,所有在道路上行驶的客车都需要投保机动车交通事故责任强制保险(以下简称“交强险”),长途客车也不例外。但由于交强险属于强制性保险,对事故的赔偿限额有明确规定。例如,机动车在交通事故中有责任,死亡伤残赔偿限额11万元,

医疗费用赔偿限额1万元;无责任,死亡伤残医疗一共赔偿限额1.2万元。值得注意的是,赔偿限额是针对单次事故的赔偿限额,而不是针对单个人的限额,但长途车一旦发生事故势必会造成多人伤亡,这种情况下每个人能够获得的赔偿就少之又少。例如10月1日德国游客伤亡事故中,6名死者和14名伤者一共能够获得赔偿12万元,人均获得赔偿6000元,无异于杯水车薪。

“座位险”是解决之道

“座位险”即“营运客车承运人责任保险”,若乘客在乘坐客车的过程中,因车主的责任,导致客车发生翻车等事故而造成的人身、财产损失,由保险公司承担赔偿责任。之所以称为“座位险”,是因为这个险种是按照座位数承保,根据座位数的不同和

保险金额的不同,每个座位的保费从几十元到几百元不等。若客车存在超载情况,保险公司则不予赔偿。目前,北京、上海等大城市和部分省份的长途车普遍投保了“座位险”,但毕竟还不是强制保险,在很多地区投保率还非常低。在年初颁布的《校车安全条例(草案征求意见稿)》中已将投保“座位险”作为校车上路的必要条件。在将来,我们希望越来越多的省份地区可以加大“座位险”的参保率,或者将其设置为强制性保险,使乘客的利益得到最大化的保障。

近几年因车祸丧生的人数在不断攀升,不仅给社会造成严重损失,也给一个甚至几个家庭造成不可磨灭的灾难,死者已故,留给生者的是无限的悲痛,可是根据对保险业的调查发现,乘坐长途客车的乘客极少有去购买保险的,广大乘客应加强

保险意识,自觉购买保险,这不仅是给自己一份保障,更是给家人一份放心。

乘客座位责任险赔偿范围解析

现在越来越多的人喜欢自驾游,经常带着家人或搭着朋友一起玩,车主也会提前给自己的爱车上好保险,可是却没有考虑到当爱车有了保障时,车主自己和车上的亲朋好友是否拥有足够的保障?所以,如果在投保车险时加上

乘客座位责任险,可以给自己和搭乘者提供一定程度的风险保障。不过,为了避免您糊里糊涂的投保,您最好对乘客座位责任险赔偿方面的知识有所了解。

私家车商业保险省15%,更有多项专属服务全天守候!

乘客座位责任险是属于汽车商业险种之一,我们通常将乘客座位责任险简称为座位险或者车上人员责任险,是专门保障车上乘客(包括司机和乘客)的一个险种。汽车座位分为司机座位和乘客座位,因此乘客座位责任险也是分为司机座位险和乘客座位险,您最好在投保险了解一下,另外,了解完了乘客座位责任险相关知识后,您还应该了解一些赔偿方面饿知识,比如赔偿项目和赔偿额度。

赔偿项目

车上人员伤亡的赔偿范围、项目和标准以《道路交通事故处理办法》的规定为准,但每人最高赔偿金额不能超过每座赔偿限额。具体费用包括:抢救费、医药费、误工费等。

赔偿额度

赔偿的具体费用包括:抢救费、医药费、误工费等,保险公司会根据在事故中所负责的大小,赔偿所有应赔偿总金额的80%-95%。根据保险车辆驾驶员在事故中所负责任,乘客座位责任险在符合赔偿规定的金额内实行事故责任免赔率:负全部责任的免赔20%,负主要责任的免赔15%,负同等责任的免赔10%,负次要责任的免赔5%。单方肇事事故的事故责任免赔率为20%。并按主险的约定适用绝对免赔率。

对于乘客座位责任险赔偿范围,《道路交通事故处理办法》是有严格的规定的,保险公司的赔偿也会以此为准,但是,如果因为驾驶员紧急刹车造成本车人员伤亡,保险公司是不承担赔偿责任的,车主在投保时需要了解清楚。