2024-04-22

377

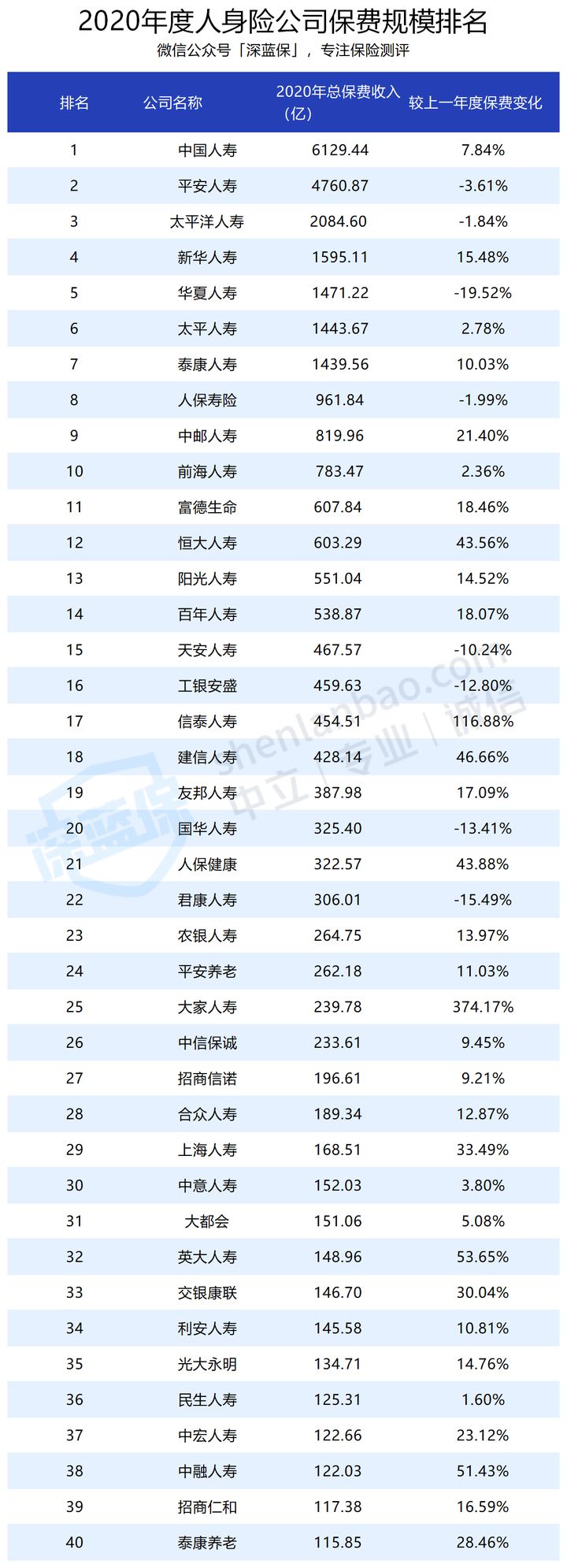

衡量一个保险公司的规模,最直接就是看每年收的保费有多少。

我整理了2020年人身险公司的保费规模排名:

直接说结论:

1、保险公司真的很有钱,光是保费突破千亿的就有七家!中国人寿一骑绝尘,占据榜首,而平安万年老二,紧随其后

2、很多人从未听过的“小公司”,如招商人仁和、中宏人寿、中融人寿等,保费都在一百亿以上!可见,保险公司的大小只是相对而言,不是你没听说过就一定是“小公司”。

当然,保险公司收了多少保费,赚了多少钱,股东才会时刻在意。

我们普通消费者最在乎的是:你的服务怎样?理赔快不快?

很多人都说 “想理赔又快又宽松,就得买大公司保险”。

那么,真实情况真的如此吗?

买保险,理赔是大家最关心的一个环节。

如果保险出了事赔不了,那这份保险就是废纸,浪费钱不说,还缺了保障。

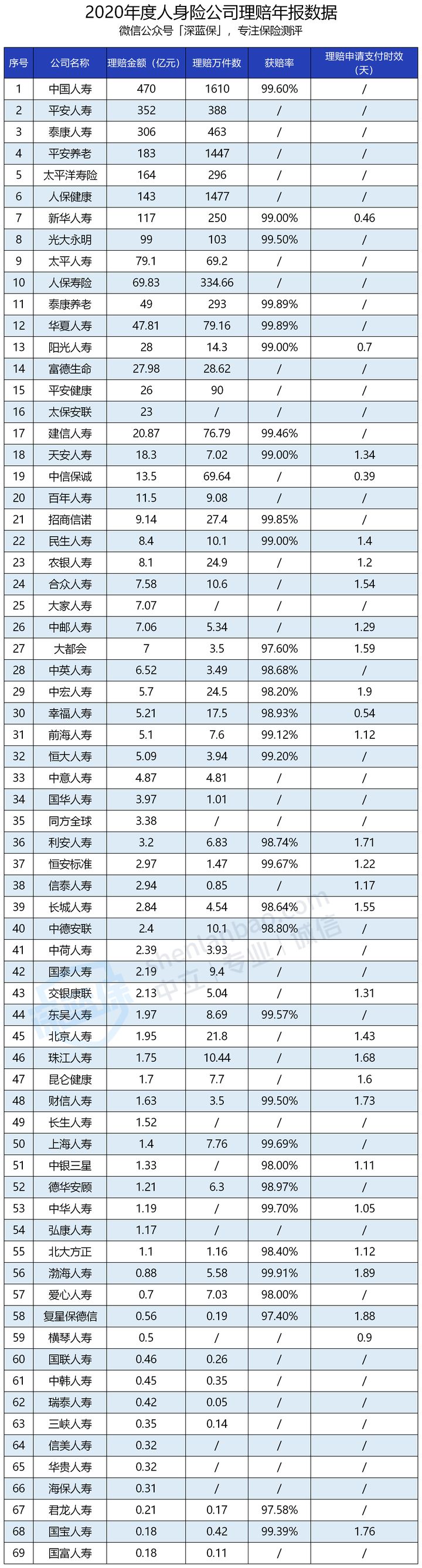

大公司赔得更快更宽松,小公司会东推西阻不肯赔?直接用数据来说话!

我整理了2020年56家公司的理赔年报,根据理赔金额高低排序,梳理了获赔率、理赔申请支付时效这几大维度的榜单:

注:部分数据保险公司未披露

有数据有真相:先看理赔金额、理赔万件数:

排在前列的基本都是平安、中国人寿、泰康等大公司,很简单的的逻辑,保险卖得多自然赔得也多。

再看获赔率、理赔时效:

不论公司大小,获赔率几乎都超过 98%,平均理赔时间都在 2 天内。这说明绝大多数人都能顺利理赔,而且直接打脸了“小公司理赔更难”的说法!

事实上,所有保险公司的理赔都遵循一个原则:不惜赔、不滥赔。

理赔就是最好的口碑。只要符合条款要求,保险公司不会卡着不赔。

与其纠结大小公司理赔差别问题,还不如在购买保险前,仔仔细细对比后产品和条款。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

如果大家挑选保险有什么困难,可以点击这里,进行1对1解答!

中资保险公司是指中国公民、法人或其他组织出资(含外资参股)设立的保险公司。它是一种公司制企业,是企业的一种形式,包括国有独资、国有控股和中外合资等多种形式。那么国内中资保险公司排名情况如何?

买保险哪家好?

首先,消费者心理要有一个明确目标,方向明确是正确买保险的第一步,所谓保险需求,就是为什么要买保险,通过保险想要想解决什么问题,或是希望达到什么程度。然后就是自己大概的经济能力条件或是大致保费缴费预算,来选择最适合自己的保险产品。

一般来说,购买商业保险时,意外伤害、医疗健康的风险首先需要考虑,所以可以选择一些定期的寿险保障,附加必要的重疾项目,然后再添加一些住院医疗险,若是还考虑养老,可以将这些定期寿险,选择成一些有储蓄分红功能的险种,这样就可以了。还有,就是消费者购买保险的时候可根据保险公司的综合方面来考虑,比如说,排名、服务、口等。

专家为您提供国内中资保险公司排名情况。

1.中国人寿

2.平安保险

3.新华保险

4.泰康人寿

5.太平洋保险

6.人保寿险

7.太平人寿

8.阳光保险

9.生命人寿

10.人保健康

国内中资保险公司排名情况如何?综上所述可知,国内中资保险公司排名前十的有中国人寿、平安保险、新华保险、泰康人寿、太平洋保险等。此外,人保寿险、太平人寿、阳光保险等也属于国内发展较好的中资保险公司。

新医改方案即将浮出水面,尽管有关公立医疗机构改革的政策尚不明朗,但境外保险巨头似乎已经嗅到政策可能发生某种变化,通过业已瞄准的健康险第三方管理(TPA)加速进入中国市场。

美国健康险巨头Well鄄Point公司下属子公司安森保险有限公司宣布正式成立北京代表处。由Well鄄Point与其他三家美国健康险公司共同出资设立的康众(上海)企业资讯服务有限公司亦于近日成立,主要为中国保险公司提供包括理赔处理、风险控制、骗保甄别在内的咨询等服务。

“在中国市场,健康险发展的瓶颈是理赔率、理赔费用高,国内外实践证明,第三方管理可以提供解决这一问题的有效方案,帮助理顺保险公司和医疗机构的合作关系,有助于加强风险控制,降低理赔率,并减少理赔费用。”爱诺信泰总经理徐汇丰称。

业内人士认为,中国医疗卫生制度完全不同于欧美等国,公立医疗资源基本为中国医政体系所掌控,并非商业保险机构所能约束,即便是社保机构,对医疗机构的约束力也相当有限。随着商业健康险发展和中国医疗体制改革的推进,商业保险企业“游说”政府发展第三方管理模式的决心已下。但另一种忧虑是,即使新医改方案有可能涉及医疗机构改革,这种局面在短期内仍然难以发生翻天覆地的变化。

“但中国医疗体系最难以回避的现状就是医疗筹资太难,因缺乏充足的财政投入,因而难以确保公立医院的公益性,这是问题的根本症结。”赵熙称,这在很大程度上导致商业健康险医疗风险难以掌控,因此造成赔付率高的事实,也因此,发展第三方管理既十分迫切,又面临诸多障碍。

先生

女士

获取验证码