2024-04-03

377

医保报销技巧:

1、同样条件下,职工医保肯定是比居民医保要报得多

2、慢性病门诊报销

咱们的医保 除了能报销正常的普通门诊和住院,对慢性病门诊有额外的优待。

3、医保异地就医要提前备案

4、小病别跑大医院

因为医保报销的原则是,医院等级越高,报销比例越低。

平时有个头疼脑热什么的,建议去社区医院或者乡镇医院,能报八九十%。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

微信关注深蓝保微信公众号,对话框回复 “小白” 可以免费获取。

报销流程:出院时医院与个人结算清自费和自负部分金额,北京意外保险,统筹基金报销金额由医院与区医保中心结算。把住院病历、出院小结、费用明细单、医疗证、发票送到所在单位,由所在单位分管人员于每月的1-3日到医疗保险处办理报销手续。

大病医疗费用的报销

企业填写《大病医疗费用社会统筹基金拨付审批表》,上报区县社会保险基金管理机构审核拨付。在医疗费用中,由统筹基金支付后的剩余部分,由企业和个人共同负担。企业负担的部分不得低于70%。

报销比例:一个自然年度内首次住院起付标准为1300元,以后每次650元。支付比例分三个档,以三级医院为例,起伏标准:3万元,在职85%,退休91%,3万-4万在职90%,退休94%,4万以上,在职95%,退休97%。普通住院90天为一个结算周期。精神病住院360天为一个结算周期,起伏标准减半。一个自然年度内统筹基金支付最高7万元。住院大额最高支付10万元,住院大额的支付比例一律为70%。

慧择提示:基本医疗保险和大病医疗统筹事实上属于一个整体,当报销费用超过限额时,基本医疗保险报销转为社保大病医疗统筹报销。

“去医院随便做个检查,几百块就没了……”每次去医院看病,最大的感受就是钱这么不经花。随便看个感冒、发烧,也要好几百块。其实有一种很实用的保险,能报销常见的门诊费,真正做到 “看病不花钱”,今天深蓝君就来和大家聊一聊门诊医疗保险。

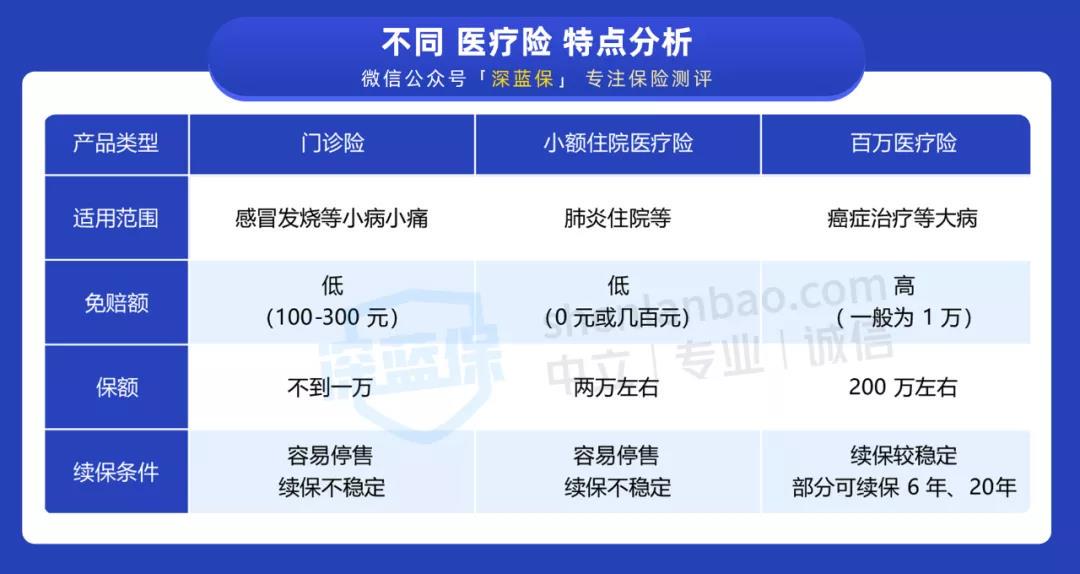

门诊险属于医疗险的一种,市面上的医疗险大概能分为 3 类,即门诊险、小额医疗险、百万医疗险。

这 3 种医疗险到底区别在哪?为了方便大家了解,我们整理了一张表:

直接说结论:

门诊险主要用来报销一些小病,比如感冒、发烧,适合给孩子或身子比较弱的人买。

这里需要提醒大家,门诊险最大的不足在于:没法保障大病风险。

所以,一定要先买了百万医疗险后,再去考虑门诊险,毕竟要优先保障不能承受的大病风险。

感冒发烧即便保险不能报,也无非就是多花点小钱,任何人都能承受。

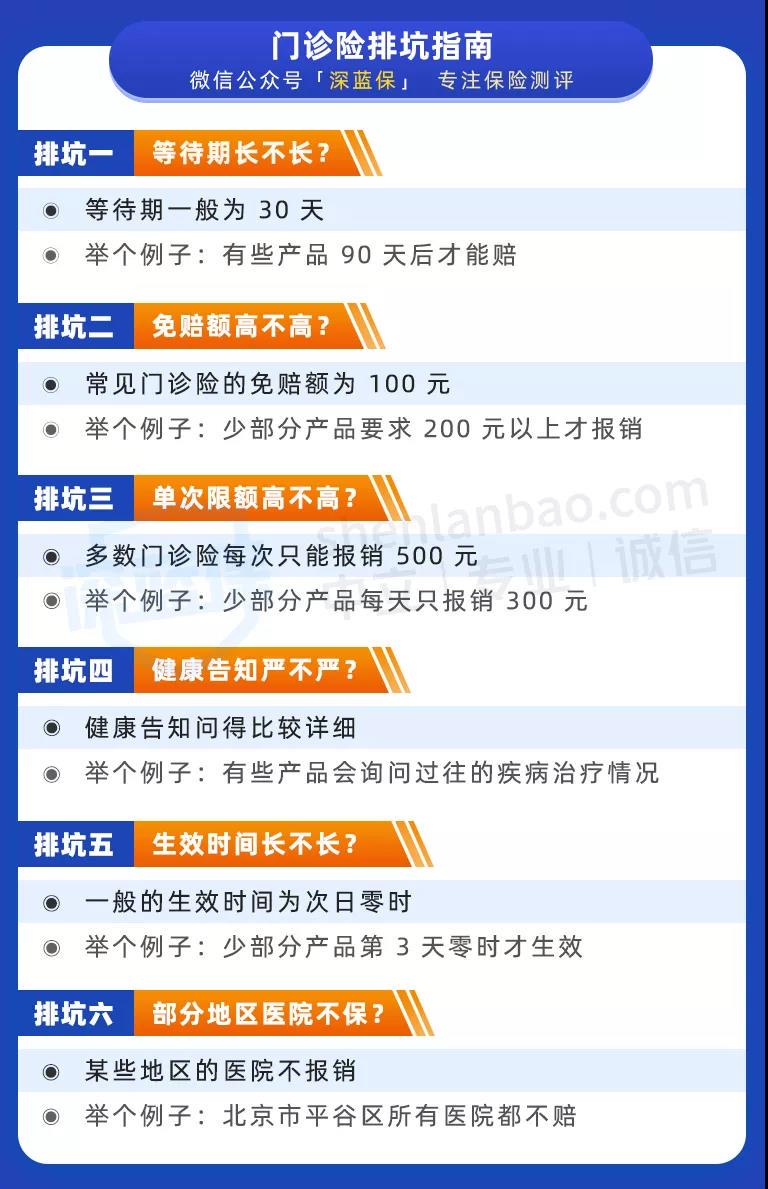

门诊险的使用频率很高,如果不小心买的产品比较坑,就得不偿失了。

深蓝保实验室测评了几十款门诊险后,为大家总结了一份排坑指南:

我们给大家举几个常见的例子:

如果你想报销更多的费用,就可以选择报销上限高的,比如每天报销 500 元、甚至没有限额的门诊险。

住在北京平谷区的朋友,有些产品约定当地医院不赔,就可以选择没有这个限制的产品。

这里提醒下大家,理赔时一定保留好自己的病历、发票,这样理赔会更快。

门诊险看起来非常实用,但它也有一些不足需要注意,我们给大家整理了两点:

① 保额低、保费贵

单看门诊险,大家可能觉得价格还好,但如果和百万医疗险相比,就能明显感到比较贵了。

我们整理了一张对比表:

可以看到,百万医疗险不仅价格更便宜,保额也更高。真到大病时,还是百万医疗险有用得多。

对于身体比较好,不怎么生病的朋友,可能一年也赚不回来门诊险的保费。

我们建议大家,先买百万医疗险,毕竟大病风险要优先保障,然后根据预算,再考虑这类门诊险。

② 限制比较多

这类产品由于理赔率高,健康告知问得一般都很详细,如果身体有些小毛病,很可能就没法买了。

此外,即便能买,报销上也有很多限制,比如:

报销保额有限制:很多产品,每次最多报销 500 元。

报销范围有限制:只报销社保内的费用,像抗癌药、进口药等昂贵的费用,只能自己掏腰包。

先生

女士

获取验证码