2024-04-22

430

意外是难以意料且杀伤力巨大的,从跌倒擦伤手臂到车祸失去生命,意外事故无处不在,也让人始料不及。

意外险就是专门保障意外风险的险种,一切意外导致的人身损害都可以由保险公司赔偿。

那么意外险能报多少,保障范围有哪些?

意外险中的意外主要指的是外来的、突发的、非本意的、非疾病的。

那么意外导致的一切后果都能获得赔偿吗?

我们来看看意外险的赔偿范围有哪些:

意外导致的人身伤害医疗费用,都在意外险的保障范围。

并且意外险的赔付方式有两种:报销型和给付型。

可以分为以下四个方面:

意外门急诊

意外住院

意外身故

意外伤残

1、意外门急诊

因为意外导致的门急诊医疗,发生概率很高,但医疗费也不会对家庭经济造成毁灭性打击。

意外险的这个保障,可以给我们生活多一份保障感和信任感。

2、意外住院

意外住院的花费不一定很多,经过医保报销之后,可能只有几千元;多的会达到几万甚至几十万。

意外医疗的保额一般是几万元,所以如果是重大意外事故导致的住院,可能还需要百万医疗险。

3、意外伤残

意外伤残可能是失去手臂、失去视觉能力,最直接的影响是什么?

出院之后可能也无法工作、需要长期康复,这个时候往往收入中断,家人可能还要照顾患者,造成的收入损失更巨大。

意外险除了对住院期间的费用报销,还会根据伤残程度进行一次性补偿。

出院的费用也有了保障,不至于入不敷出。

4、意外身故

意外身故,对一个家庭造成的影响难以描述。

不仅仅是精神和心灵上的打击,如果是家里的经济支柱不幸突然离世,家里的经济状况也会一日急转直下。

因此,意外身故的保额要做高,匹配5-10年年收入,至少保证家庭生活在未来5-10年不受影响。

1、意外医疗

意外医疗部分和医疗险一样,按医院发票报销,实报实销。

但是,不同产品的赔付标准规定不一,可能导致同一种意外受伤情况下,不能百分百报销,赔付金额有高有低。

需要注意如下4点:

2、意外伤残

意外伤残如何赔付,是根据伤残等级进行有差别赔付。

意外伤残分为1-10级,一般以100%~10%的保额比例进行赔付。

列出部分标准如下:

可以看到,伤残等级的标准还比较严苛。

一个肢体缺失属于比较严重的残疾了,只属于五级伤残,赔付60%保额。

如果买的意外伤残保额是10万,赔付60%,就是6万;30万,赔付的就是18万。

仔细看看,足以完全毁掉工作、生活的肢体残缺,只能赔付6万、18万能解决多大问题?

所以挑选意外险的时候,意外伤残的保障也要多加关注。

3、意外身故

对于意外身故,一般是赔付100%基本保额。

需要注意的是免责条款,就是哪些情况不赔偿。

比如,猝死。现代职场意外猝死的情况十分常见,猝死的原因很复杂,不一定是非疾病导致的,因此有些意外险产品不保障猝死,有些是包含猝死责任的。

如果包含猝死责任,一定要留意猝死责任的定义,是否有时间限制。

4、意外住院津贴

如果因意外住院,可以按天领取住院津贴保险金,这里比较有影响的三点是

可以看到,意外险的理赔范围包括门诊、住院、伤残、身故,能报多少根据保额和产品赔偿标准制定,伤残、住院津贴和身故是一次性给付型赔偿,大家根据自己的预算和需求选择保额;门诊费用最好不限社保、百分百报销。

由于产品简单,意外险的市场竞争也比较大,各大产品保障差异不大,大家也可以直接根据深蓝保官网的测评榜单进行选择,节省不少时间。

医保还能二次报销?这个应该很多人都不了解。之前,我已经写了很多关于医保的科普文章,但好像很多人还不懂。看到网上很多人也把它传得非常夸张,好像没搞明白就要损失几十万一样。下面,我就来和大家说一说医保的二次报销到底是怎么回事?能报多少钱?又要怎么报销?

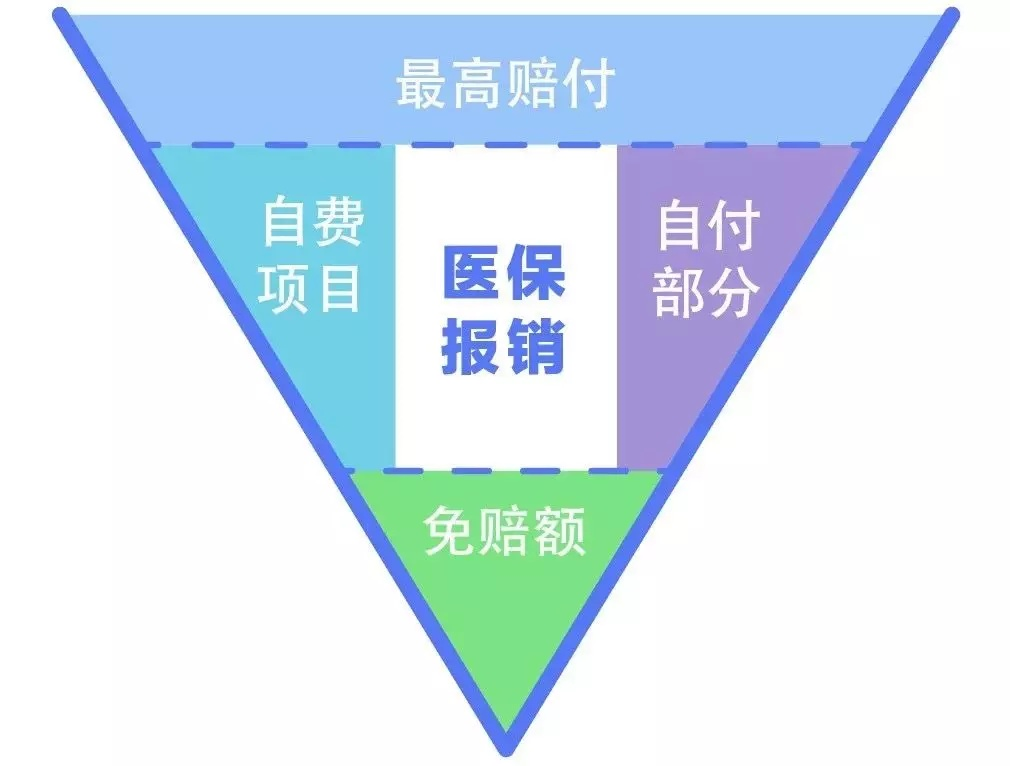

首先,咱要知道不管是职工医保还是居民医保报销,主要都是分两部分:一个是门诊,一个是住院。

看病的费用如果是在医保目录范围内的,那到时候直接刷社保卡就行了。

不过,即便是在范围内,也不能100%全报,有些费用呢还得咱们自付掏钱。

如果花费太高,超过了一定的金额,那这时就能用大病保险继续报销,也就是医保的二次报销!

这个大病保险可以说是咱们医保的补充,只有生大病、要花大钱的时候才会用到。

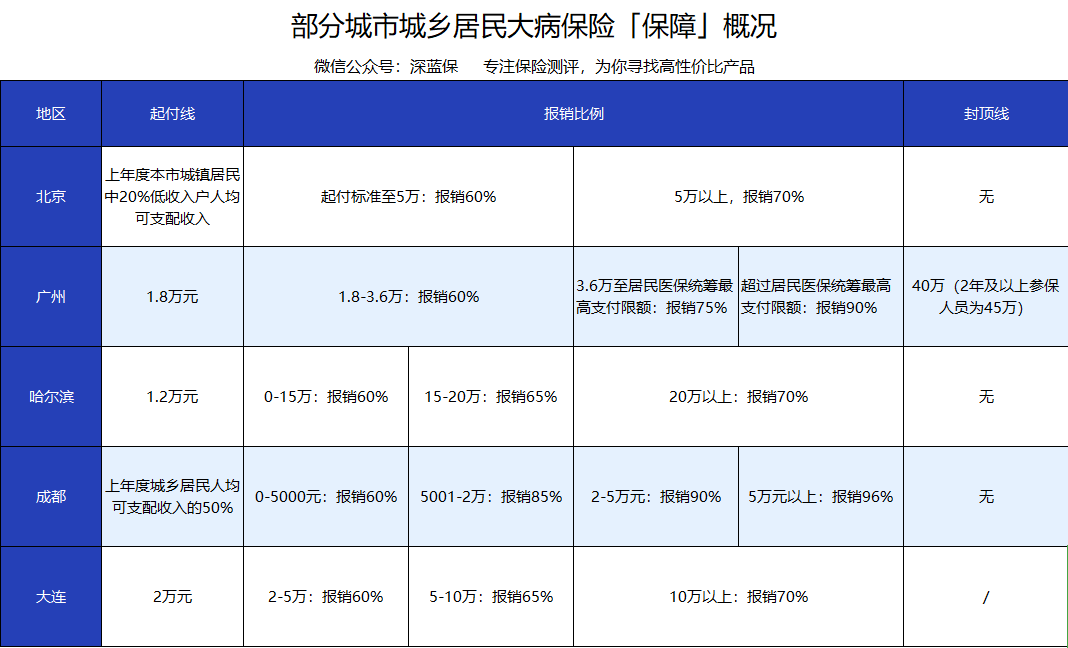

如果你交的是居民医保或者新农合,那就可以自动享受这个待遇。这里呢,我给大家整理了几个城市居民大病保险的报销情况:

可以看到,它们的报销比例基本都在60%以上,而且是分段进行报销。也就是咱们自付的钱越多,二次报销的力度也就越大。

以大连为例,看病经过医保报销后,个人自付部分如果超过了起付线2万元就能二次报销

5万以内可以报60%;5—10万报65%,10万元以上呢能报销70%。

假如说大连的刘阿姨大病住院,总共花了18万,其中有15万是在医保范围内,医保给报了9万多,剩下的5万多块,经过大病医保的政策,还能再报销近2万。

总的算下来,刘阿姨这次住院一共报销了11万多,可以帮她省下不少钱!

其实也很简单,跟咱们正常医保报销是完全一样的道理。

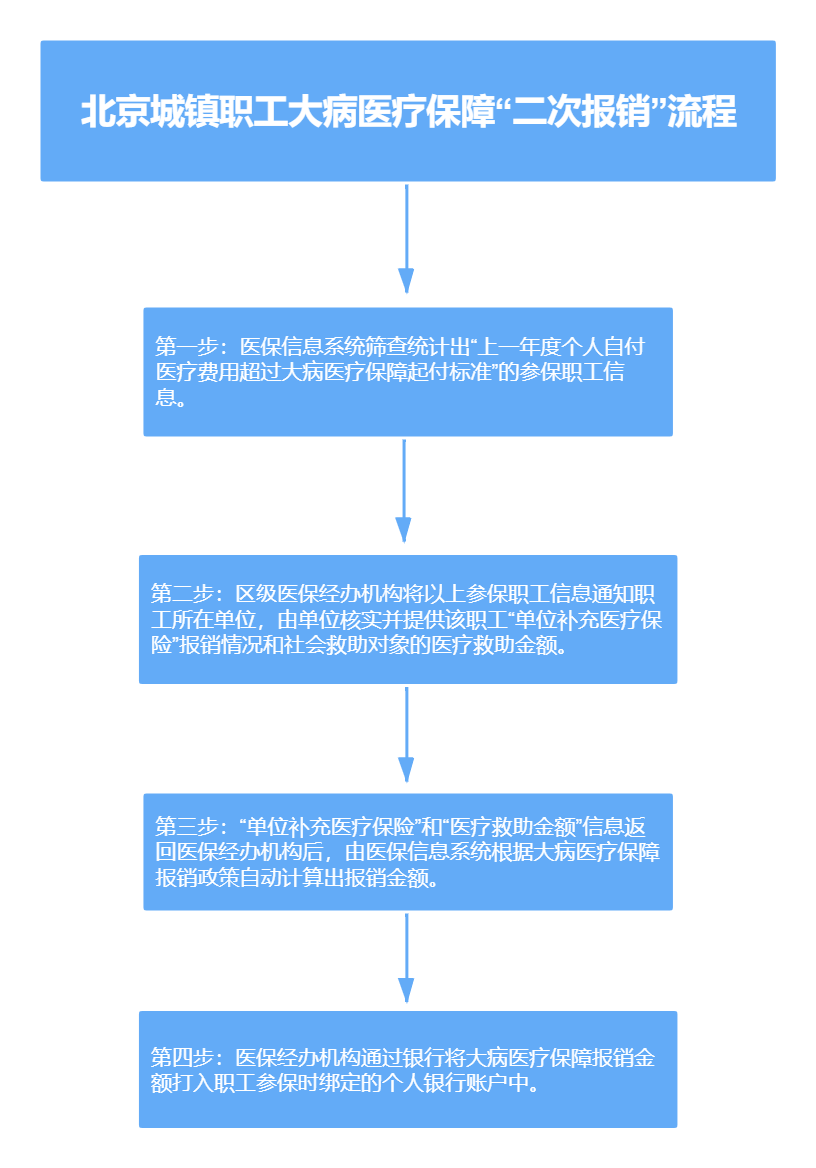

现在绝大多数城市都可以在联网的医院直接结算,特别一点的呢像北京的职工大病保险,由系统核对信息后,会自动将报销款打入绑定的个人银行账户。

大家可以看一下下面的报销流程:

总之呢,一般都不需要咱们跑腿去申请,所以大家也不用担心报不了。

为了更好地呵护广大孕妇的健康和安全,各大保险公司纷纷推出针对性较强的孕妇险。那么,孕妇保险能报销多少?众多孕妇投保时都十分关注这个问题。就目前来看,商业孕妇保险的报销额度需根据保险金额、实际花费等因素而定,可能是几万元,也可能是几十万元。

孕妇保险能报销多少?广大消费者应知道的是,不同产品的报销额度不同,且同一款产品若拥有灵活的保险金额,那么最终报销额度需根据实际保额、实际花费等因素来决定。以慧孕保母婴健康医疗保险为例,它包括经济款、实惠款、尊享款三个,其中经济款的保险责任是妊娠身故和婴儿严重先天畸形,保额分别为20万元、2万元;实惠款的保险责任是妊娠身故、新生儿重症住院及手术医疗、妊娠并发症住院医疗,保额分别是20万元、10万元、1万元;尊享款的保险责任是妊娠身故、新生儿重症住院及手术医疗、婴儿严重先天畸形、妊娠并发症住院医疗,保额分别是20万元、10万元、2万元、1万元。

由此可见,三款慧孕保母婴健康医疗保险关于孕妇妊娠身故的报销额度最高都是20万元,即孕妇在分娩过程中、分娩当次住院期间或分娩后五日内身故的,保险公司给付20万元赔偿金。如果被保险孕妇分娩的新生儿出生20日后,出现严重先天畸形的,保险公司就报销2万元;如果被保险孕妇分娩的新生儿出生30日内在二级以上(含)公立医院接受手术治疗或住院治疗的,花费5000元以内的费用保险公司不报销,5000元以上的保险公司100%报销,最高报销额度为10万元,例如一新生儿重症住院花费3万元,那么保险公司能报销2500元。

孕妇保险能报销多少?根据上文所述,孕妇保险的报销金额一般在几万元至几十万元之间,而合同约定保险金额、被保险人实际花费等因素均会影响最终的报销额度。如果您想了解更多关于孕妇险的报销问题,可拨打4006-366-366咨询慧择网专业人员。

先生

女士

获取验证码