2024-04-22

487

因为意外事故不可预测,所以意外险的价格不会随着你的年龄增长、身体状况变差而增加,多数都是每年一两百就行了。但是许多朋友还是踩了坑,关注于长期意外险、返还型意外险。

1.缺少伤残保障

意外险一般把伤残分为 281 种 10 个等级,最严重的 1 级伤残就赔100%保额,2级就赔90%保额,逐级递减 10%。

但是返还型意外险最大弊端是只赔全残责任。全残是 281 种伤残中最严重的几种,例如植物人状态、双眼缺失、全身瘫痪等。

假如因一场车祸少了一条腿,保险公司一分都不赔,因为没有达到全残状态。

2.缺少医疗责任

导致伤残甚至死亡的意外事故,发生概率毕竟比较低。

在我们日常生活中,摔伤、碰伤等小伤可并少见;这种情况去看医生,有医疗责任的意外险也可以帮我们报销医药费。

但是这些一年两三千的返还型意外险,很多都是没有医疗责任的。要想有这个保障,你往往又得另外附加一份医疗险......

其实,绝大数意外险都是买一年就保一年的,也不存在无法续保的风险;第二年我们大可以想买就买,想换就换。

1.保额

作为一个成人,特别是家庭支柱,在预算足够的情况下,保额肯定是越高越好。

所以,成年人一般意外险保额在 30 - 100 万元较为常见,可以根据自身已经配置的定期寿险,或家庭负债情况来确定。

儿童意外的保额,由于目前国家规定,未成年人 0 - 9 岁,身故赔付不能超过 20 万;10 - 17 岁,身故赔付不能超过 50 万。

所以 0 - 9 岁儿童,就算买了 100 万的意外险,如果发生身故,也只能赔付 20 万。

如果发生意外残疾,比如鉴定为 5 级伤残,那么可以获得 60% 保额的赔付,如果投保 100 万保额,可以获得 60 万的赔偿。

所以对于工薪家庭,深蓝君建议孩子购买 20 万就够了,建议重点关注意外医疗的报销范围。

2.意外医疗

大部分意外都不会伤残和身故,所以理赔概率较大的还是意外医疗部分,意外医疗主要可以分 2 类:

只报社保范围内:只报销社保目录范围内的费用,对于一些不在社保目录的进口器材、药品是无法报销的;

不限社保范围:不限制报销范围,只要对于治疗合理必须的费用,都是可以报销的。

我们可以明显感觉到,意外医疗报销不限社保范围是更好的,所以这种意外险也比较贵。

3.住院津贴

很多人买意外险关注的比较特别,比如住院津贴、救护车费用、法律费用等,我觉得这些都是起到一个锦上添花的作用。

个人觉得这并不是关键,只要根据自己的需求,挑选了合适的保额和意外医疗,我觉得可以不用关注住院津贴等费用,这是深蓝君的一点感受。

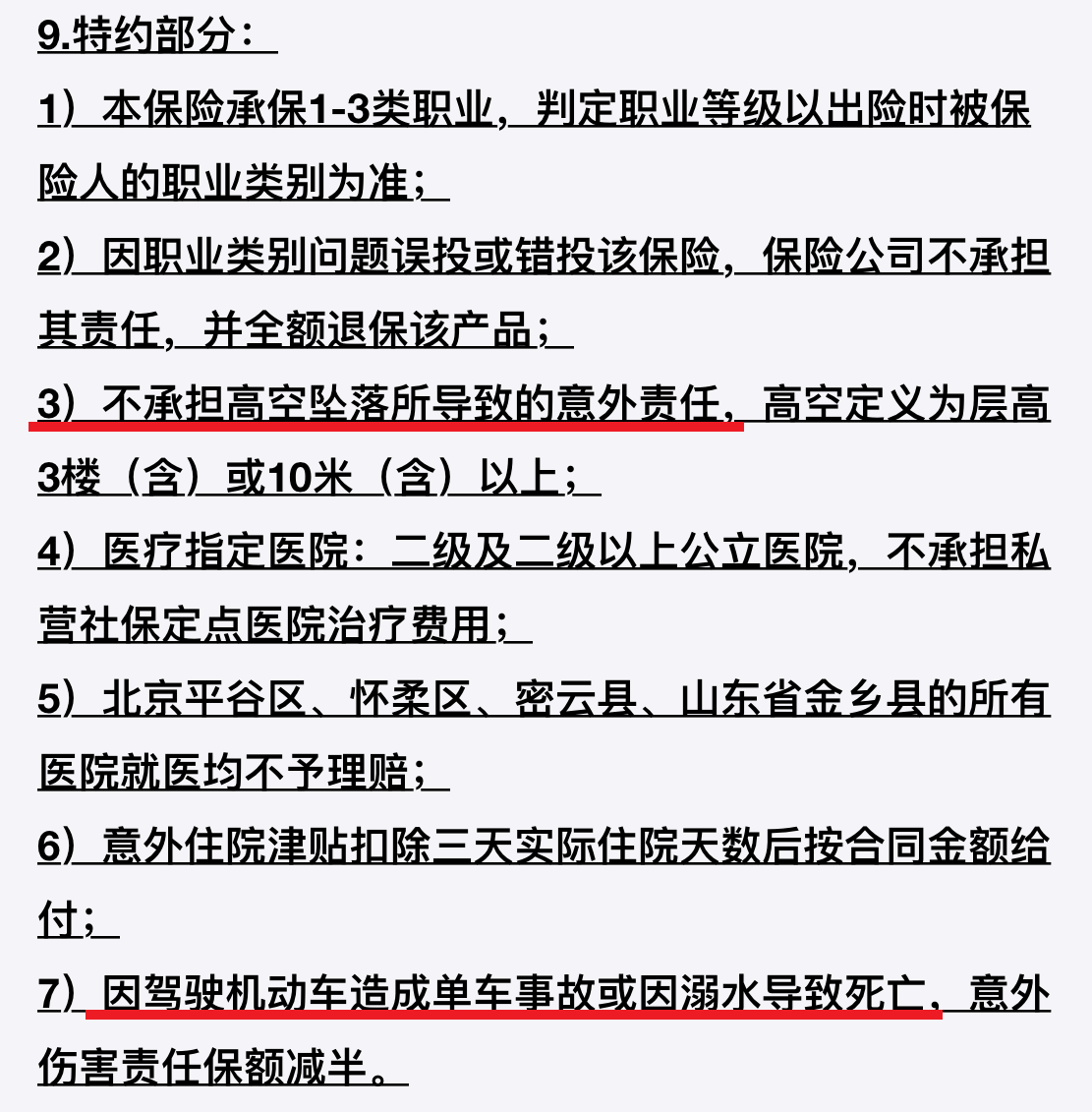

1.特别约定和投保须知

很多时候保险销售平台都会强调这款产品有多好,并不会提及产品的不足,大家在挑选意外险的时候,要注意这款产品的特别约定部分。

这是某平台销量第一的意外险,在整个产品页面都很完美,如果直接投保的话,可能并不会注意到特别约定部分:

这也就意味着:如果登山旅游不慎意外失足坠亡,那么一分钱也不能获得赔付;游泳溺水导致身故,只能获得一半的保额赔付。

2.意外购买后,什么时候生效?

意外险购买后,一般是次日可生效。但也有些产品不是这样规定的,比如:

温馨提示: 生效如期为投保成功后最早第7日零时生效。

这个产品生效日期是可以自己选择,但最早也要7日后生效,这就需要大家注意了,如果希望立即就能获得保障,这样的产品就不太适合了。

3.意外险没有健康告知,谁都能买?

虽然意外险都没有健康告知,但一般意合同中都会有类似的明确说明,被保险人应为身体健康、能正常工作或正常生活的自然人。 那残疾人可不可以买?

经客服确认,对于 1 - 3 级伤残已经严重影响了正常生活,大多是没办法投保意外险的。

但是对于残疾情况较轻,可以线下投保进行人工核保,且可能存在一定的保额限制。

人的一生总是存在着各种各样的风险,来自人为、自然方面的因素是很多的,有句话是这么说的:从还是精子卵子开始,我们就需要收到来自风险的侵害,直至死亡。所以人活着就是做大的奇迹,很多人希望奇迹的发生,殊不知自己就是最大的奇迹,如果不是代表自己的那颗精子排除千万对手,钻进了卵子中,你还是你吗。因此我们需要保险来保护自己,人人都该买保险,风险只能去规避和转嫁。而转嫁风险的最好手段无疑就是保险了。还有人会说有必要买保险吗?

买保险有必要吗?然有必要,因为风险无处不在,有风险就需要进行管理才可以,而保险就是对风险有效的管理工具之一。首先,购买保险的顺序是:必须先保障型产品,包括1,消费型(意外险,定期寿险等);2,积累型(终身寿险,两全险等)。然后才是医疗保险(普通医疗,大病医疗险等),养老保险,子女教育金,投资分红型产品等等。同时,家里人购买顺序是:1,经济支柱;2,所爱之人;3,无经济收入的家庭成员,比如小孩,老人等。

其次,购买保险原则是以社保为基础,再加之适当的商业险作为补充比较好一点。比如先购买国家推出的社保(最好有单位出面购买的情况)比如农村户口的合作医疗保险或城镇户口的城镇居民医疗保险,然后再考虑商业保险作为补充。

第三,投保遵循“高额损失优先原则”,即某风险事故发生频率不高,但造成损失严重,就优先投保。其保险费用的支出一般为年收入的10---20%左右,最好别超过20%,即用10%的资金保全自己100%的资产。

(一)买保险先买医疗健康,有健康就能保证客户拥有一切。

(二)买保险轻言语重合同,人寿保险一般都是,中长期合同,买好了就能成为终生幸福,否则影响很大。

(三)保险产品需要具备保值增值的功能,现在的生活水平日增月高,必须能够抑制通货膨胀。

(四)买保险必须首先保障一家之主,如果家庭主要的财富创造者都没有保障,那么保费?生活费?等家庭开支费用都是没有保证的。

(五)买保险先大人后小孩,大人就是小孩子最好的保障。如果说大人都没有保障,小孩拥有再多的保险,都是没有任何意义的,毕竟是大人在为小孩支付相关费用。

1、社保覆盖面广,不存在拒保问题,但是保障较低,只能满足基本的保障需求。 社保中的医疗保险,住院一般可报70%。而且这70%的医疗费,限于扣除起付线标准后。而且,在社保规定用药和规定项目内。许多检查费、专家诊疗、高新尖诊疗技术,社保都是不报的。这就需配合必要的商业保险了。

2、另外,社保医疗是出院后报的,商业医保中的重疾险是确诊后就可以给钱,可以弥补很多家庭没钱治的困境。

3、商业保险可以选择购买更高的保额,社保则很有限;社保医疗只是补偿医药费,而没有住院期间的收入损失补偿,商业医疗就有住院补贴。

总之,建议在有了社保后,再购买适合自己的寿险,加上意外险、住院医疗、重疾医疗保险,就是非常的完善的保障了。

1.买保险对投保人国籍有要求吗

2.现在买保险应该注意些什么

3.去香港买保险的利与弊

先生

女士

获取验证码