2024-04-22

487

现在很多单位都给员工购买团体保险,也因为这样许多人便不再单独购买保险,他们认为这样是多此一举,实在浪费自己的金钱,其实这是一种错误的观点。保险业内人士认为,这里可能存在一个误区,个人保险和团险并不矛盾,它们是可以互为补充的,在已经有了团险的情况下再购买个人保险可以为自己提供多重的保障,而且还能满足个性化的需求。此外,由于团险是公司给予个人的一种福利,一般离职后原公司购买的团险也随之失去保障作用。现在的白领尤其是年轻白领跳槽率很高,因此,购买一些必要的个险产品来防范风险是必要的。

员工工伤“伤”不起,团体意外保险全面规避企业风险!

由于团险的风险较为分散,其费率相对于个人保险来说较低,目前市场上团体险种主要有意外保险、健康保险和年金,产品的种类齐全,甚至还有个险没有的项目,如疾病门诊、女性生育保险等。团险能对基本社会保险起到很好的补充作用。

不过,在单位已经为自己购买了团险的情况下自己还可以根据自己的需要和经济状况选购个人商业险,在保障范围和额度方面进行个性化选择,使自己得到完善的风险保障。但是作为团险的补充,购买个人保险时要先了解其保障范围和额度,以免重复投保。

如已投保团险,个人购买保险时应先清晰了解,再。例如,单位投保了住院费用医疗保险,自已则可以补充投保住院补贴保险。如果单位没有为员工投保重大疾病保险,个人可考虑实际情况补充投保该险种。

赵本山说:人生最痛苦的事情,是人活着,但钱花完了。谁都有老的那一天,如何过上一个体面的老年生活,是每个人都需要提前去考虑的事情。养老保险,大家绝对不能忽略!那么,自己交社保养老险靠谱吗?还是买份商业养老险会更划算?

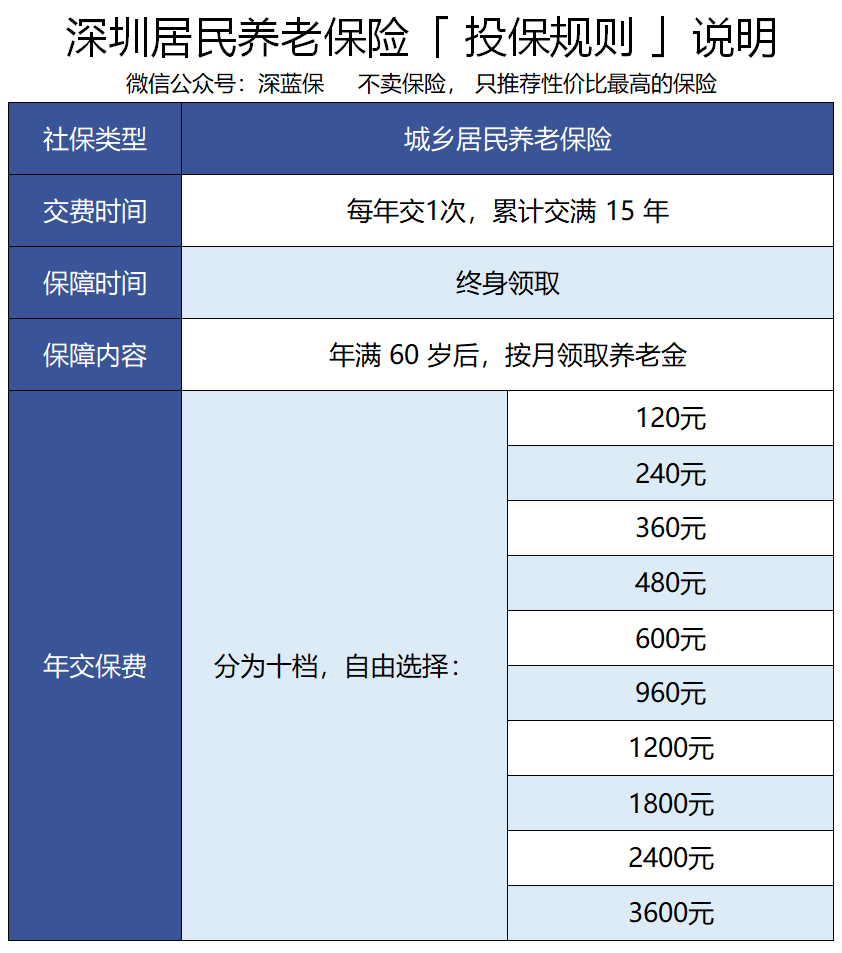

社保的养老保险分为 职工养老保险 和 居民养老保险,只要年满 16 岁,没有工作的本地人,都可以参加居民养老保险。

我们先看一下居民养老保险。

1、居民养老,要交多少钱?

这里以深圳为例,看看居民养老怎么交钱,其他城市都大同小异。

如图所示:

居民养老的投保门槛非常低,最低每年交 120 元就能参保,而且缴费灵活,保费分为十档,可以根据自己的实际情况来选择。

我们每年交的钱,都会存入社保为我们开立的个人账户。这笔钱平时是不能动的,退休后会逐月发放。

2、居民养老,能领多少钱?

居民养老的领取比较简单:只要累计缴满 15 年,到了 60 岁就可以按月领取养老金。

每个月领多少钱,关乎我们的退休生活品质,我们一起来算算。

深圳的居民养老金分为 2 部分:

基础养老金:户籍不满 8 年的,每月领 240 元;满 8 年及以上,每月领 360 元。这个金额由社保局定期调整;

个人养老金:用个人账户的余额,除以计发月数。其中,计发月数由社保局规定,例如 60 岁退休,计发月数是 139 个月。

举个例子:40 岁的 A 先生,每年按最高档 3600 元交保费,一共交了 15 年。

基础养老金:每月按 360 元领取

个人养老金:3600 × 15 ÷ 139(计发月数)=388 元

那么在 60 岁退休后,A 先生每月能领取:360 + 388 = 748 元,每年合计领取:8976 元。

A 先生在 15 年中,总共交了 5.4 万保费,退休后第 6 年就能保单现金价值超过已支付保费。如果基础养老金以后上涨了,保单现金价值超过已支付保费时间就会更快。

另一方面,由于交得少,自然就领得少,居民养老的作用是有限的。

如果经济条件还不错,多花点钱交职工养老,会不会更好一点?

1、职工养老,要交多少钱?

由于没有单位替我们分担,所有保费都得自己交。至于交多交少,可以根据规则自己来定。

我们可以在 2200-25044 元之间选择一个缴费基数,再按 22%的比例缴纳。

其中 8% 进入个人账户,退休后使用,剩余 14% 进社保统筹账户,由国家统一支配。

居民养老是按年交费的,而职工养老按月交费。同样,我们以 40 岁的 A 先生为例,他选择 10000 元为缴费基数。

每月总交费:10000x22%=2200元

个人账户存入:10000x8%=800元

保费一旦缴纳是不能办理退保的,个人账户里面的钱只能在退休后按月发放。

万一在退休前不幸身故,只可以退回个人账户的钱,其余大部分就当作给国家做贡献了,希望大家有一个心理预期。

2、职工养老,每月能领多少钱?

继续看例子,A 先生从 40 岁开始,按 10000 元的缴费基数,每个月交 2200 元,持续交 20 年,60 岁退休时能领多少钱?

职工养老金分为两部分:

个人账户养老金=个人账户余额÷计发月数

基础养老金=(社会平均工资+本人指数工资)÷2×缴费年限×1%

社保局的公式很复杂,上面稍作简化,这里再解释一下:

社会平均工资:指上年度本市所有职工的月平均工资

本人指数工资:根据你的缴费记录,计算出你的工资大概是社会平均工资多少倍,例如 1.1 倍

目前,深圳的社会平均工资是 8348 元,未来的社会平均工资无法准确预测,这里保守假设按 5% 增长,20 年后是 21095 元。

如果A先生20年都是以10000元为缴费基数,他退休时的指数工资是16454元,个人账户余额是800x12x20=19.2万。

根据公式,A 先生的退休金计算如下:

个人账户养老金 :19.2万÷139=1381元

基础养老金 :(21095+16454)÷2×20%=3755元

总养老金:1381+3755=5136元/月,即 61632元/年

由于职工养老交的钱比居民养老多得多,自然在退休后也会领得更多。以后社会平均工资涨了,养老金也会跟着涨。

除了社保养老,很多人还会考虑买份商业养老年金险。如果从中选择一种,是社保好,还是商业保险好?

我们还是以 40 岁的 A 先生为例:

直接说结论:

职工养老领得多:职工养老金的特点是会跟随社会平均工资增长,可以抵御通货膨胀,一般比养老年金领得更多,保单现金价值超过已支付保费更快。

养老年金胜在稳定:职工养老金的增长是无法预测的,可能高,也可能低,而养老年金的领取额是确定的,不受政策影响。

养老年金有身故保障:万一身故,养老年金至少会退回保费,而职工养老只退回个人账户余额,而且要减去你已经领取的金额。

因此,很难说哪种养老金就一定比另一种好,不同的情况会有不同的结论,具体如何选择,需要自己来定。

先生

女士

获取验证码