2024-04-22

381

有这样一个段子:一个男孩对他的女友说,我先给你说一个坏消息,最近我感觉身体特别特别不舒服,于是女友就问:那好消息呢?好消息就是我有医保!虽然是个段子,不过也说明了医保的重要性,平常生病住院啥的,有医保的人就是有底气。难怪很多人也会说,我都有医保了,还买啥保险?

说到医保的优点,首先是可以带病投保,无论是健康还是疾病,国家都不会嫌弃你,就算现在正生着病住着院,只要想买就能买,国家是不会因为你的身体情况而拒保的。

其次医保还可以保证续保,只要自己一直交钱,就一直都有保障,不会像某些商业保险一样,可能今年能买,明年就买不了。

最重要的一点,医保可以长期有效,主要体现在职工医保,比如说,只要交满了国家规定的年限,一般是15年或者20年,退休以后就可以终身享受医保的保障。

俗话的好,人无完人,金无赤足,医保再好,也是有不足的。

第一个不足是只能报销目录内的费用,这个目录里会明确列出用哪些药、做哪些检查是可以用医保报销的,如果不在这个目录里的话,就不能用医保报销了,只能自己掏钱了。

第二个是报销比例存在限制,医保不仅有起付线,就是少于一定金额不能报销,而且每年的报销额度也有限制,更重要的是,对于很多救命的特效药、进口药医保是不能报销的,所以真要去了医院,自己要花的钱也不少。

还有一点就是,异地用医保的话非常麻烦,甚至有的城市,如果医保不在当地也是不能报销的,这样一来,如果要去大城市的大医院看病,医保就用不上了,所有的医药费都要自己出。

但如果有一份商业医疗险的话,就刚好可以补充这些问题了,不仅可以报销国家医保不能报销的部分,至于那些特效药什么的也可以报销,而且看病的医院也不受限制,只要是在国家二级以上的公立医院看病,都可以报销。

一份商业医疗险价格也很便宜,20几岁的女性,一两百块钱就能买到几百万的高保额,所以,商业医疗险不仅能起到以小博大的作用,避免高昂的医疗费用开支,还能极大地提高我们的就医体验。

说了这么多,其实道理很简单,医保就像一碗白米饭,能管你吃饱饭,但商业医疗险不仅能吃饱,还能让你吃得好。

希望每一个人都有买医疗险的意识,如果某一天生病了,能看得起病敢用好药,接受最好的医疗条件,保留最后的一丝尊严。

医疗险可以报销生病住院就医的费用,很多人认为医保也是这个作用,为什么还要买医疗险呢?

其实,医保和医疗险并没有相互冲突,医保是国家基本福利,医疗险则是医保的有力补充。

我们知道,医保的报销有不少的限制,不仅有报销范围、比例还有就医的医院限制,医疗险都可以进行补充保障。

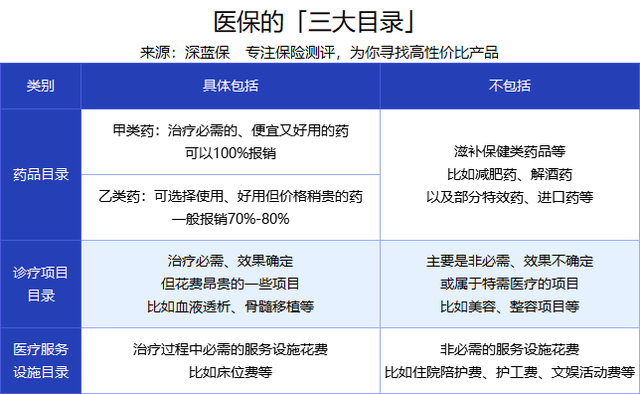

(1)医保目录限制

我们在用医保看病、买药、住院时,有【药品、诊疗、服务设施】三大目录的限制,只能报销目录内的用药和治疗手段。

而绝大多数的商业医疗险,不受医保三大目录的限制,可以赔医保外的用药和治疗手段,有些产品还可以赔靶向药、进口药、特效药等。

(2)住院和门诊报销限制

医保可以报销【住院+门诊】的部分花费,但是有报销比例限制,住院会报销得更多。

商业医疗险分产品看,比如百万医疗险赔住院、不能赔门诊,但中端和高端医疗险就可以赔住院+门诊,最高可以100%报销。

(3)医院限制

医保可以报销绝大多数公立医院,但级别不同,报销比例不同,比如社区医院的报销比例比三甲医院更高。

商业医疗险也是分产品看待,比如百万医疗险报销二级及以上公立医院,而高端医疗险的报销医院可以是全球所有的合法医院(公立+私立)。

而且,对于能赔付的医院,保险公司都是按同样的金额赔,不会对不同级别的医院“差别对待”。

医保只能报销普通部,不能报销特需部、国际部、VIP部等。

商业医疗险要的中端和高端医疗险,可以赔特需部、国际部等。

体验单人安静病房,vip贴心就医服务,专家一对一诊察。

医保目前还没有完全实现异地跨省就医,想要异地就医报销,一定要先进行备案,否则不能报销,浪费不少钱。

商业医疗保险的使用和理赔不受地域限制,比如高端医疗险,可以全球范围内使用。

1、医疗险的免赔额

医保有起付线、封顶线的额度限制,医疗险也有免赔额和保额限制。

根据产品的不同,百万医疗险一般有一万免赔额,百万保额;

医保下有起付线、上有封顶的额度限制。不同地区的医保的起付线和封顶线不一样。

而中端和高端医疗险可以选择【有无免赔额】,每年最高的理赔金额达上千万元。

2、身体健康要求

医保对我们的身体健康完全没有要求,人人都能参保,人人都可以报销。

但是商业医疗险为了盈利,需要控制出现率,会对我们身体健康严加审核。

许多产品对于常见的结节类疾病、高血压等慢性疾病都是除外责任或者加费承保的,十分严格,所以说医疗险也不是想买就能买的。

3、注意续保、拒保和脱保

医保可以每年缴费、年年续保,不用担心被拒保而脱保。

商业医疗险会因为你身体状况的变化、有过理赔史等问题拒保,到时候可能面临脱保的问题。

先生

女士

获取验证码