2024-04-22

377

养老保险是我们出到社会,不可或缺的一个保险。社保中也包含养老保险,它是五险一金的重要组成部分,工作时每个月都要强制交,等年老时,这笔钱又会返给我们。那么我们每个月怎么交钱?要交多少钱呢?

每个月都要缴纳的养老保险,实际上也是一种福利,它主要有以下 3 个优点:

1、帮你抵御通货膨胀

养老金的发放,会和上一年度的月平均工资所挂钩。因为平均工资每年都在涨,那么我们能领养老金也会随之上涨。

以北京为例,月平均工资就从 1993 年的 377 元,提高到了 2018 年的 7855 元。25 年的时间翻了 20 倍。

养老保险能跟着平均工资一起提高,在一定程度上就能抵抗通货膨胀。

2、公司帮你交钱

表面上好像我们交养老保险,实际上公司也会帮我们交更多。每个地方的具体政策有所不同,但公司交的钱,至少都是个人的 1.5 倍以上。

比如北京,个人缴费是工资的 8%,公司则是 16%,相当于我们交 1 块钱,公司就帮我们交 2 块。

因为公司有额外帮忙交,所以领钱的时候,我们领的也会更多一些。

3、帮你强制储蓄

说出来可能不好听,但不得不承认的是,大部分人都是短视的,胡乱花钱没有规划。

如果没有国家强制缴纳养老保险,而是由自己攒养老金的话,大部分人都攒不下什么钱,以后的老年生活也会没有着落。

而目前实行的制度,就保证了大家一定会攒一笔养老金。

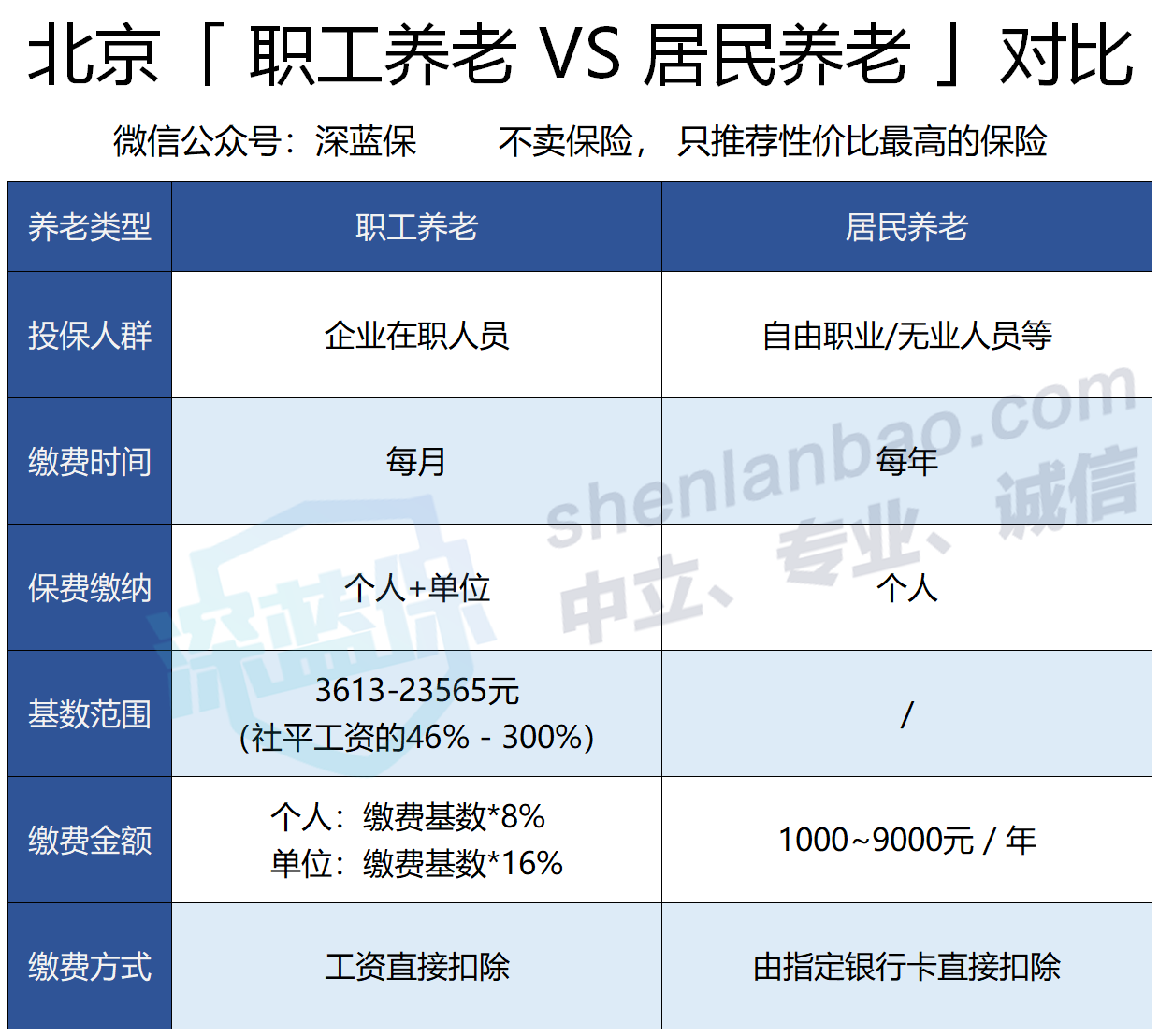

一般来说,各个省市的养老保险都能分为两类,分别是:

职工养老保险:上班族交的养老保险(下文简称:职工养老)

城乡居民养老保险:不上班的人交的养老保险,比如自由职业或者无业人员等(下文简称:居民养老)

不同类型的养老保险,交钱方式也不一样,下面我以北京为例,来介绍下这两种类型:

(2018 年北京市社会平均工资为 7855元/月)

可以看到,两者的缴费有明显的区别。

职工养老:和自己的工资挂钩,个人和公司缴纳一定的比例,发工资的时候直接扣掉。

居民养老:不挂钩工资,在 1000-9000元 的范围内,任意选择一个金额,每年交钱就可以。

因为职工养老还有公司帮忙交钱,缴纳的总额往往比居民养老多,所以最后领钱时,职工养老也会领更多。

养老金能领多少钱,直接关系到自己的生活质量。深蓝君找到了养老金领取的计算方法,希望能通俗易懂地展现给大家。

现在全国统一的职工养老保险计算公式是:每月领取的养老金 = 个人账户养老金 + 基础养老金

个人账户养老金 :个人之前缴纳的养老金总额 ÷ 计发月数(139 个月)

基础养老金 :(社会平均工资 + 本人指数化工资)÷ 2 × 缴费年限 × 1%

本人指数化工资 :(目前自己的工资 ÷ 目前的社平工资)× 退休时的社会平均工资。

举个例子:30 岁的 A 先生,每月的基本工资是 5000 元,那么他每个月要交的养老保险是这些:

个人缴纳:5000 x 8 % = 400 元

单位缴纳:5000 x 16 % = 800 元

假设 A 先生每年的工资与社会平均工资的涨幅一致,都按 5% 的速度上升。

那么在 A 先生 60 岁退休时,一共累计交了 31.9 万。在退休后的第一个月,A 先生领取的养老金是:

个人账户养老金:31.9 万 ÷ 139(60岁对应的记发月数)= 2294 元

基础养老金:7855 *( 1.05^30)*(1 + 5000 / 7855 ) / 2*30 % = 8334 元

所以两个账户加起来,第一个月合计领取的金额是1.06 万。

深蓝君计算了从 60 岁到 80 岁一共能领多少钱,如下表:

(为方便计算,社平工资按 5% 增长)

通过计算可以看到:小 A 从 60 到 80 岁的时候,一共领取到了 446 万的养老金。

社保的养老保险分为职工养老保险和居民养老保险,下面我们来看下怎么交养老保险划算。

一、自己交居民养老,靠谱吗?

1、居民养老怎么交?

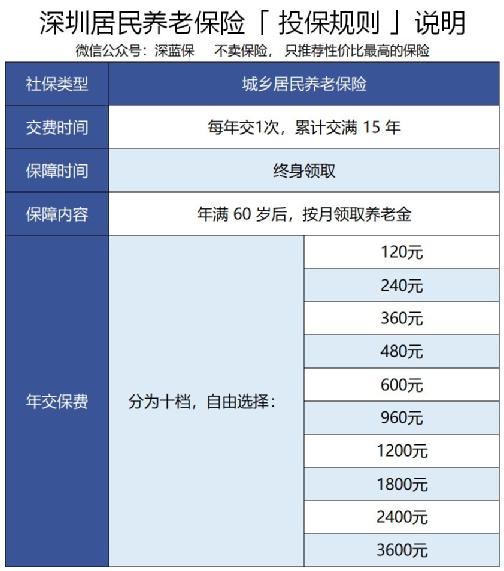

社保的养老保险分为 职工养老保险 和 居民养老保险,只要年满 16 岁,没有工作的本地人,都可以参加居民养老保险。

这里以深圳为例,看看居民养老怎么交钱,其他城市都大同小异。

居民养老的投保门槛非常低,最低每年交 120 元就能参保,而且缴费灵活,保费分为十档,可以根据自己的实际情况来选择。

我们每年交的钱,都会存入社保为我们开立的个人账户。这笔钱平时是不能动的,退休后会逐月发放。

2、居民养老,能领多少钱?

居民养老的领取比较简单:只要累计缴满 15 年,到了 60 岁就可以按月领取养老金。

每个月领多少钱,关乎我们的退休生活品质,我们一起来算算。

深圳的居民养老金分为 2 部分:

基础养老金:户籍不满 8 年的,每月领 240 元;满 8 年及以上,每月领 360 元。这个金额由社保局定期调整;

个人养老金:用个人账户的余额,除以计发月数。其中,计发月数由社保局规定,例如 60 岁退休,计发月数是 139 个月。

举个例子:40 岁的 老王,每年按最高档 3600 元交保费,一共交了 15 年。

基础养老金:每月按 360 元领取

个人养老金:3600 × 15 ÷ 139(计发月数)=388 元

那么在 60 岁退休后,老王 每月能领取:360 + 388 = 748 元,每年合计领取:8976 元。

老王在 15 年中,总共交了 5.4 万保费,退休后第 6 年就能保单现金价值超过已支付保费。如果基础养老金以后上涨了,保单现金价值超过已支付保费时间就会更快。

即使退休后第二天,老王就去世了,一分养老金都没有领过。那老王家属亦可以领回个人账户的钱,怎么也亏不了。

二、自己交职工养老,划算吗?

如果老王选择去社保局交职工养老,以10000为缴费基数:

那么每个月缴纳费用是:

公司:10000 X 14% = 1400 → 进入统筹账户,国家支配

个人:10000 X 8% = 800 → 进入个人账户

由于老王是自由职业者,没有工作单位,所以每个月的2200都是自己承担!

有了这个统筹账户,我们退休后就可以按月领钱,只要活下去就可以一直领下去。但万一中途身故,我们只能领回个人账户的钱;统筹账户的钱,就是全部给国家做贡献了!

这是自由职业者交职工养老的最大风险。

假如老王 40岁开始交社保,缴费基数是10000;

每个月交 2200 元,持续交 20 年,60 岁退休时能领多少钱?

职工养老金分为两部分:

个人账户养老金=个人账户余额÷计发月数

基础养老金=(社会平均工资+本人指数工资)÷2×缴费年限×1%

社保局的公式很复杂,上面稍作简化,这里再解释一下:

社会平均工资:指上年度本市所有职工的月平均工资

本人指数工资:根据你的缴费记录,计算出你的工资大概是社会平均工资多少倍,例如 1.1 倍

目前,深圳的社会平均工资是 8348 元,未来的社会平均工资无法准确预测。这里保守假设按 5% 增长,20 年后是 21095 元。

如果老王20年都是以10000元为缴费基数,那他退休时的指数工资是 16454 元,个人账户余额:800 x 12 x 20=19.2万。

根据公式,老王的退休金计算如下:

个人账户养老金 :19.2万 ÷ 139 = 1381 元

基础养老金 :(21095 + 16454) ÷ 2 × 20%= 3755元

总养老金:1381 + 3755 = 5136元/月,即 61632元/年

退休后第一年,老王就可以领取61632养老金了。

再简单计算下收益:

养老金多少是与平均工资密切相关的,未来的平均工资我们当然无法得知,这里是假设每年按5%增长。

可以看到,老王在67岁时就有机会保单现金价值超过已支付保费了;活得越久,领得越多。

如果老王不幸退休后第二天就不在了,那只能领回自己个人账户钱。自己交入统筹账户的几十万,就全部亏损了。

综上,养老保险怎么交,没有人给你肯定的答案。如果你想退休后可以领点养老金,更有底气地说话。

假如你对自己身体充满信心,那可以交职工养老,收益会更高;假如对身体很悲观,那就交居民养老。

先生

女士

获取验证码