2024-04-22

430

养老保险可以分为社会养老保险和商业养老保险。

一、养老保险有哪些

1、社会基本养老保险

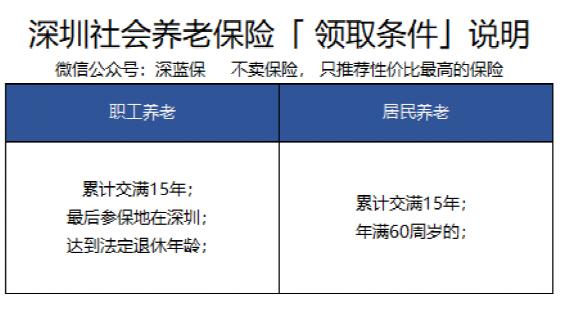

分为两类:一类是职工养老保险,是上班族交的;

还有一类是城镇居民养老保险,是自由职业或无业人员交的。

职工养老保险按照一定的基础和比例,由公司代为缴纳;

居民养老保险由自己选择缴费档位全额缴纳。缴满15年后达到退休年龄就可以按月领取养老金。

2、商业养老保险

商业养老保险本质上是一款理财类型的保险--年金险,通俗来说,就是先交一笔钱,之后每年再给我们返钱的产品。

优点是收益稳定,不管以后的经济形势如何变化,年金险都可以在几十年的时间里一直保持稳定的收益。

但是灵活性差,如果在前几年急需用钱想要退保,还会有亏本的情况。

二、养老什么保险合适

如果你预算充足:如果你收入稳定,而且保障型的产品已经配置足够,是可以购买商业养老保险的。商业养老保险是社会基本养老保险的补充,属于锦上添花。

如果你预算不足:对于保障型产品还没配置足够的人,建议先把有限的预算放到保障型产品上,具体就是:重疾、定期寿险、意外、医疗。而且我们还有国家的基本养老保险作为兜底,所以商业养老保险的重要性就很低了。

如果你是自由职业者:可能你正在为了交不交国家基本养老保险而纠结,深蓝君觉得可能商业养老保险会更好。

国家养老保险也只是保证我们一个基本的生活水平。所以这种情况下,倒不如选一个合适的商业养老保险更好。

医保是一定要先买的,医保是最基础的保障,如果家里的老人没有职工医保,可以购买居民医保(新农合也属于医保)。

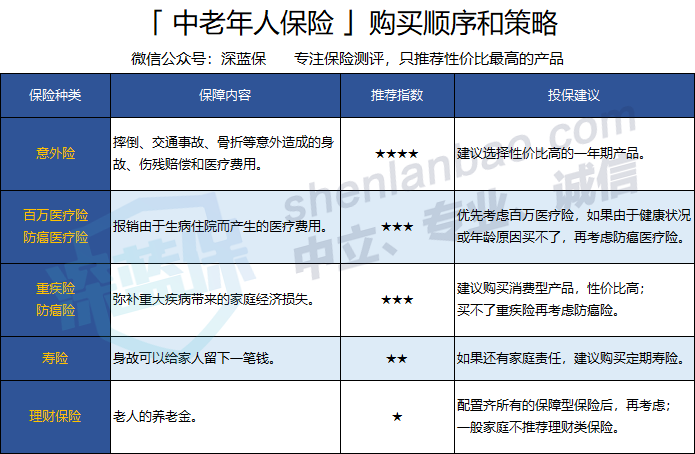

有了基础的医保之后,在配置保险时,可以在预算范围内按以下顺序购买:

简单说一下这样推荐的理由:

意外险:老人的年纪大了,手脚没那么灵活,摔倒碰伤是很常见的,大多数意外险没有健康告知,每年一两百块就能有几十万的保额,非常适合老人。

医疗险:百万医疗险每年上百万的报销额度,万一生病住院,医保报销后,还可以通过百万医疗险进行报销。

可以有效应对疾病风险,家里的老人如果因为健康状况或者年龄原因买不了,可以考虑防癌医疗险。

重疾险:主要是为了弥补患大病给家庭带来的经济损失,建议考虑消费型重疾险,性价比高。

买不到合适的重疾险,再考虑防癌险。如果患了保障范围内的疾病,这类保险是一次性赔付的。

市场上的保险产品太多了,很多人不知道哪些产品适合自己。每月初,我们都会更新一次榜单,里边都是市面上最有性价比的产品。

微信关注深蓝保微信公众号,对话框回复 “小白” 可以免费获取。

先生

女士

获取验证码