2024-04-22

498

今年深圳迎来了改革开放 40 年,在改革路上的第40个年头,政府也给大家带来一份特别礼物 —— 深圳专属医疗险。它和百万医疗险类似,最高报销 300 万医药费,而且 不限年龄、不限职业、刷医保卡就能买。那么这款产品值不值得买?

1.投保宽松,不限年龄职业

专属医疗险没有太多 “条条框框” ,投保非常宽松:

不限年龄:上至 100 岁老人,下至 0 岁孩子,都能顺利投保;

不限职业:即便是消防员、刑警之类的高危职业,也可以正常购买;

健康告知宽松:只要投保前没有以下八类疾病,就能直接通过健康告知。

2.价格实惠

不管多大年纪,买这款产品的 保费都完全一样。要是孩子或老人买,价格还会比百万医疗险便宜很多。

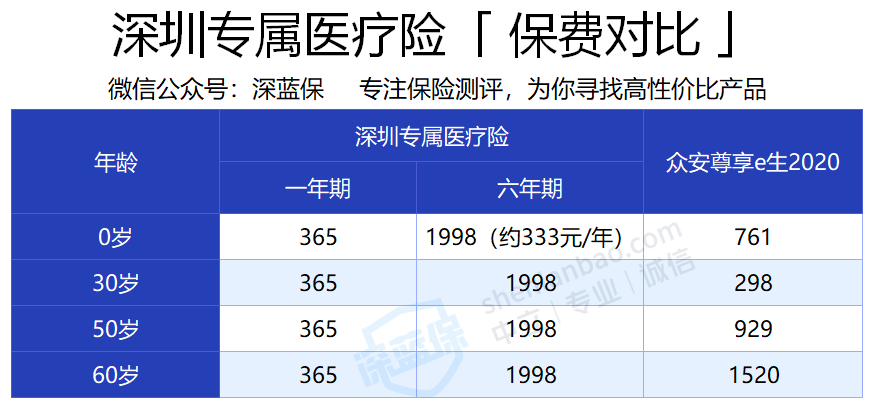

具体情况,我们也做了个对比表:

可以看到,如果是 60 岁老人,投保 尊享 e 生 2020 需要 1676 元,而专属医疗险仅需 365 元,便宜了近 80% 。

不过,如果是二三十岁的年轻人买,还是百万医疗更便宜。

3.能刷医保卡投保

如果医保卡余额超过 6388 元,就可以用 超出部分 交保费。要是家人也有参加深圳医保,那还可以给他们买。

不过购买时也有限制:总保费不能超过医保卡余额的 30% 或 1.2 万。

首先先来看一下它的具体保障情况,我们整理成了表格,同时为方便了解,也加入一款百万医疗险作为对比:

可以看到:深圳专属医疗险,主要可以报销 住院医疗费 和 特定药品费。扣除相应免赔额后,就能 100% 报销。

除此之外,还有质子重离子、癌症放化疗津贴的保障。

不过,虽然看起来保障很多,但它和百万医疗相比,仍有几点明显不足:

1. 100% 报销有前提

虽然专属医疗险有写明,各项费用都能 100 % 报销,但它必须经过深圳医保和深圳 30 元大病补充医疗险的报销。

如果未经医保报销:住院费只能报 60%。

如果未经 30 元大病医疗险报销:社保内的住院费只能报销 30%。

2.每项保障都有 1 万免赔额

大多数百万医疗只有 1 万免赔额。而专属医疗险,却将 总的医疗费 分成三块,每块都有 1 万免赔,加起来 相当于有 3 万免赔额。

为了让大家更好理解,我们通过一个案例来说明:

深圳的李先生不幸罹患肺癌,看病住院一共花费 42 万,其中:社保内住院 15 万、社保外住院 15 万、抗癌特效药 12 万(属于 补充特定药品费 的范围内)。

如果他投保专属医疗险,以上三项都会扣除 1 万免赔,之后再 100% 报销。最后报销 39 万,自己仍要花 3 万。

而如果他投保 尊享 e 生 2020 这类百万医疗,罹患癌症 0 免赔,42 万可以全部报销,不用自己再掏钱。

3.续保条件差

续保是医疗险的重中之重,续保条件不好,以后就可能 保障中断、无法报销。遗憾的是,专属医疗险的两个版本续保条件都一般:

一年期版本:保证续保 3 年,但 3 年后就要重新投保,重新进行健康告知;

六年期版本:直接保 6 年,但 6 年后也要重新投保和健康告知。

假如投保后得了癌症,那重新投保时就会因癌症被拒保。相比之下,很多百万医疗 续保不审核,得了癌症也能续,更让人放心。

除此之外,相比百万医疗,它还 缺少特殊门诊、门诊手术保障;也没有就医绿色通道等增值服务。

通过前面的介绍可以知道,专属医疗险在保障、续保等方面,都不如百万医疗险。所以身体健康的朋友,仍然建议 优先选择百万医疗险。

要是买不了百万医疗,那这款产品可以作为有力补充,主要是以下几类人群:

年龄过大:专属医疗险不限年龄,即便 90 岁也能买。

身体欠佳:要是不能通过百万医疗的健康告知,或者有些责任被除外承保,也可以考虑这款产品作为替代。

高危职业:大多数百万医疗都不让高危职业者投保,而这款产品就没有限制。

对于以上几类人群,专属医疗险是非常好的选择。

如果你看完这篇文章,想要投保专属医疗险,可以关注公众号 “深圳医保”,点击菜单栏 “便民服务” → “专属医疗险”,就可以直接购买。

我们买保险的渠道主要有5 种:

第一种找代理人买。 这个优点就是我们心里会很踏实。

那第二种呢就是找经纪人买了。

这个的好处就是,通过他们买保险,我们的选择更多。他们和代理人不一样,可以卖很多家公司的保险,所以保险的种类也很多;

第三种呢就是通过银行买了

这个好处就是我们投保很方便,觉得哪个产品好,直接找柜台小姐姐买就可以了。

第四种就是通过电话销售买了,电销大家都比较熟悉了,要不是现在手机有拦截功能,我们一天接七八个推销电话也很正常。

最后一种就是在网上买了。这个的好处就是价格很便宜。

先生

女士

获取验证码